Informes de seguimiento de los principales fondos de Renta 4 Gestora, a cierre de septiembre de 2019

Os dejamos los informes de seguimiento que mensualmente elaboran nuestros gestores sobre los principales fondos de inversión de Renta 4 Gestora. Tenéis un resumen a cierre de septiembre de 2019 y el enlace para consultar los documentos completos.

Además, puedes acceder a los informes de seguimiento de nuestros fondos y planes de pensiones y EPSV en Renta 4 Pensiones.

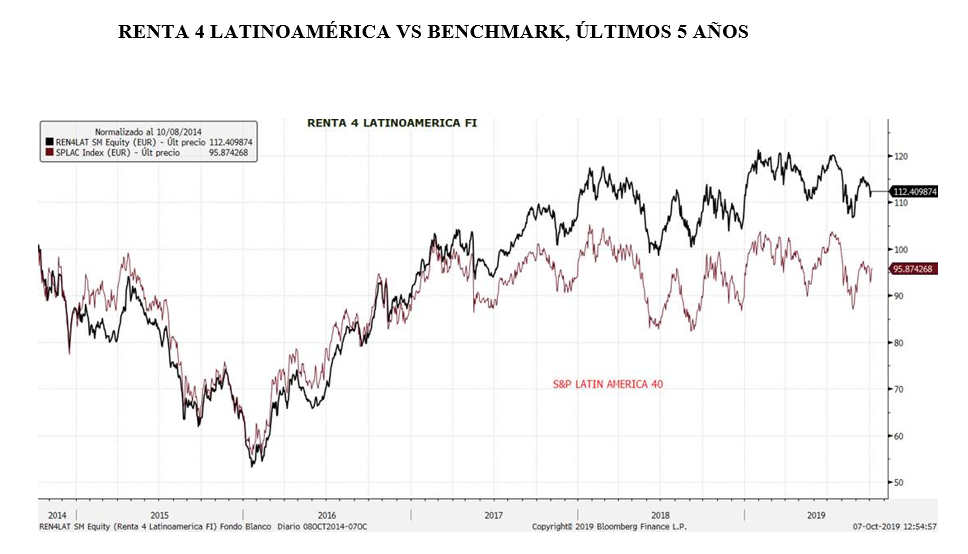

Renta 4 Latinoamérica: +6,6% al cierre del tercer trimestre de 2019

Renta 4 Latinoamérica +6,6% acumulado al cierre del tercer trimestre de 2019.

Renta 4 Latinoamérica FI ha finalizado el tercer trimestre del año con una rentabilidad acumulada del +6,6% tras anotarse en septiembre un 2,5% al suavizarse algo las tensiones comerciales y geopolíticas, apareciendo los bancos centrales también al rescate de una economía global que desacelera como consecuencia de múltiples amenazas (Brexit, aranceles...). El fondo sigue superando a su benchmark en un periodo de 5 años. Todos los mercados en América Latina añadieron rentabilidad durante el mes de agosto. Destacó Chile, con un repunte en el mes por encima del 5%. Perú, añadió en euros un 4,5% todo ello a pesar del episodio de inestabilidad política que ha llevado al Presidente de la república a disolver las cámaras y convocar nuevos comicios. México, gracias al buen comportamiento del peso mexicano, sumó un 3,29% en su rentabilidad medida en euros, una rentabilidad similar a la del mercado brasileño, que se ha situado en el 3,73% en euros. El mercado más discreto en rentabilidad ha sido Colombia con una rentabilidad del 1,2% que se queda en euros en un 0,2% debido a la depreciación del peso colombiano.

Lee el informe de seguimiento completo

Renta Fija Mixto: +4,8 % a cierre del tercer trimestre de 2019

Renta 4 Renta Fija Mixto FI volvió a sumar en septiembre un 0,7%, y cierra el tercer trimestre con una rentabilidad acumulada del 4,8%, recogiendo así las subidas vistas en renta variable a pesar de que la incertidumbre económica y los conflictos político-comerciales siguen claramente perjudicando a la economía y condicionando el nivel de confianza de los inversores. Así, el Ibex 35 recuperó un 4,9% y el Eurostoxx 50 también se anotó un 4,2%. Durante el mes vimos algo de recuperación del sector financiero, y cierta rotación de títulos defensivos a favor de cíclicos, si bien esta pauta es irregular y no parece consolidada. Durante el mes, hemos conocido numerosos datos adelantados que confirman que la economía se encuentra en fase de desaceleración, si bien no todos los datos son exageradamente malos, sí que ponen de manifiesto la ausencia de crecimiento e inflación necesarios para que los mercados mejoren. Como contrapartida, los bancos centrales confirman que están dispuestos a hacer todo lo necesario para garantizar una extensión del ciclo actual, brindando un soporte relativo a las bolsas.

Durante el mes, la renta variable ha sido claramente protagonista frente a la renta fija. Hemos visto por tanto un excelente comportamiento tanto de nuestras posiciones con mayor beta (Renta 4 valor Europa, y futuros sobre índices), así como de otras posiciones más defensivas, como la inmobiliaria dedicada a la explotación de centros comerciales Unibail Rodamco, o la propia Telefónica que se he recuperado bastante del varapalo recibido en el mes de agosto. Hemos visto también, como comentábamos, algo de recuperación en bancos, toda vez que empiezan a recoger la nueva política del BCE de no penalizar cierto exceso de reservas depositadas en el banco emisor para evitar perjudicar la cuenta de resultados de este sector tan crucial para la economía. En el otro lado, tenemos valores de nuestra cartera que no han recogido subidas como Meliá (afectado por la quiebra de Thomas Cook, entendemos que será temporal) o Amadeus.

Los activos de renta fija, sin embargo, han mostrado peor comportamiento y empieza a pesar la falta de recorrido en esta categoría de activo. Así seguimos viendo cierto deterioro en los títulos de Dia, a pesar de que ya se ha anunciado la ampliación de capital que va a restablecer casi definitivamente su desequilibrio patrimonial. También hemos visto retrocesos más ligeros en títulos de deuda de BBVA y Caixa, pero la cartera de renta fija es mucho más amplia y en términos generales creemos que los bonos se han mostrado sostenidos en el contexto de tipos persistentemente bajos.

Lee el informe de seguimiento completo

Renta 4 Nexus: +0,9% en septiembre (+6,1% en el año)

Renta 4 Nexus sube 0,9% en septiembre, con lo que la rentabilidad desde principio de año es del 6,1%. Los mercados financieros han registrado subidas este mes, más que por los datos económicos que continúan débiles, por las medidas implementadas por los bancos centrales. A nuestro parecer, la efectividad de dichas medidas es cada vez menor a la hora de apoyar a la economía, pero es clara la dependencia de los mercados de los bancos centrales.

La radiografía de la economía refleja una caída del sector industrial, cuyo exponente más destacado es el sector del automóvil. Geográficamente, ha sido China donde hemos visto los primeros síntomas, para después trasladarse a Europa (Alemania) y por último a USA. El consumo, que tiene una mayor importancia dentro PIB, de momento está aguantando bien. Por tanto hoy la disyuntiva a la que nos enfrentamos es si veremos a la producción industrial rebotar después de que se haya producido una liquidación de inventarios o bien el consumo terminará resintiéndose lo que acentuará la debilidad económica.

Nuestro escenario central hoy en Renta 4 es que no va a haber recesión en los próximos meses. Sí que estamos en la última parte del ciclo, pero no esperamos una recesión en el corto plazo. Las medidas monetarias (bajadas de tipos de interés generalizada) y fiscales (China, y quien sabe si USA en 2020 - año electoral-) deberían apoyar a la economía en el primer semestre de 2020. Hay que tener en cuenta que hay dos temas que hoy hacen particularmente complicado hacer cualquier tipo de previsión como son el Brexit y la guerra comercial. No es interés de los agentes involucrados que la tensión vaya a más ... pero nunca se sabe. Y hay que tener en cuenta que hoy la importancia de los mercados financieros es cada vez mayor hasta el punto de poder acarrear una crisis económica y no al revés como era en el pasado cuando era la economía real la que provocaba caídas en los mercados. En el fondo, el activo de mejor comportamiento en el mes ha sido la cobertura sobre el bono alemán que ha pasado de -0,7% a -0,57% y Unibail. En el lado negativo, mencionar a los bonos de Día que continúan su tendencia a la baja.

La exposición a bolsa ha permanecido estable en el 20% del patrimonio. Hemos hecho algunos cambios en la cartera. Hemos comprado Tencent, Imperial Brands y hemos aumentado participación en IAG y Unibail. Por la parte de las ventas, mencionar Aperam, Micron y Societe Generale entre otras.

Si estamos en lo cierto en nuestro escenario de NO recesión, hoy el activo que mejor rentabilidad/riesgo ofrece sería la renta variable. Particularmente las compañías cíclicas que llevan caídas superiores al 30% (descontando al menos parcialmente un escenario de recesión). Los débiles resultados del 3T2019 que conoceremos en las próximas semanas podrían ser un buen punto de entrada. Nuestra idea es la de aumentar posiciones siempre que veamos indicios de una cierta estabilización económica, que de momento en septiembre no hemos visto.

Lee el informe de seguimiento completo

Renta 4 Pegasus: +0,1% en septiembre (+3,9% en el año)

Renta 4 Pegasus sube 0,1% en septiembre, con lo que la rentabilidad desde principio de año es del 3,9%. Los mercados financieros han registrado subidas este mes, más que por los datos económicos que continúan débiles, por las medidas implementadas por los bancos centrales. A nuestro parecer, la efectividad de dichas medidas es cada vez menor a la hora de apoyar a la economía, pero es clara la dependencia de los mercados de los bancos centrales.

La radiografía de la economía refleja una caída del sector industrial, cuyo exponente más destacado es el sector del automóvil. Geográficamente, ha sido China donde hemos visto los primeros síntomas, para después trasladarse a Europa (Alemania) y por último a USA. El consumo, que tiene una mayor importancia dentro PIB, de momento está aguantando bien. Por tanto, hoy la disyuntiva a la que nos enfrentamos es si veremos a la producción industrial rebotar después de que se haya producido una liquidación de inventarios o bien el consumo terminará resintiéndose lo que acentuará la debilidad económica.

Nuestro escenario central hoy en Renta 4 es que no va a haber recesión en los próximos meses. Sí que estamos en la última parte del ciclo, pero no esperamos una recesión en el corto plazo. Las medidas monetarias (bajadas de tipos de interés generalizada) y fiscales (China, y quien sabe si USA en 2020 - año electoral-) deberían apoyar a la economía en el primer semestre de 2020. Hay que tener en cuenta que hay dos temas que hoy hacen particularmente complicado hacer cualquier tipo de previsión como son el Brexit y la guerra comercial. No es interés de los agentes involucrados que la tensión vaya a más... pero nunca se sabe. Y hay que tener en cuenta que hoy la importancia de los mercados financieros es cada vez mayor hasta el punto de poder acarrear una crisis económica y no al revés como era en el pasado cuando era la economía real la que provocaba caídas en los mercados.

En el fondo, el activo de mejor comportamiento en el mes ha sido la cobertura sobre el bono alemán que ha pasado de -0,7% a -0,57% y el peor los bonos de Día que continúan su tendencia a la baja.

Lee el informe de seguimiento completo

Renta 4 Small Caps Euro: +14,8% en 2019 (+2,2% en septiembre)

Renta 4 Small Caps FI se revaloriza en el año un 14,8% a cierre del 3T19, tras haber subido un 2,2% en septiembre. El fondo acaba el trimestre con una exposición a renta variable del 92% (en línea con cierre de agosto) y una cartera compuesta por 52 valores. El movimiento más destacable del mes de septiembre ha sido la recuperación de las tires después de su desplome durante los últimos meses, que ha provocado una rotación sectorial desde compañías defensivas y de crecimiento hacia los sectores más cíclicos (más baratos en términos de valoración).

En septiembre, las posiciones que mayor rentabilidad han aportado son Atento, Spie, AMG, OCI y Ontex, mientras las que más han drenado han sido Trigano, RHI Magnesita, Rovi y Meliá. Respecto a principales movimientos, en este último mes hemos dado salida a Buzzi Unicem, tras el buen comportamiento (+40% en 2019) y su menor potencial a nuestra valoración intrínseca. Y hemos dado entrada a 3 compañías: Knorr Bremse, Novozymes (de elevada calidad, líderes mundiales en sus nichos de mercado, a precios razonables), y LAR España (con elevado descuento frente a su valoración intrínseca y posibles catalizadores para que se reduzca dicho descuento).

* Knorr Bremse (Alemania, market cap 14bn EUR, 1,7% s/NAV). Compañía familiar (Heinz-Hermann tienen un 70%), es líder mundial en sistemas de frenado para trenes y vehículos comerciales, donde tienen cuotas de mercado mundiales de 50% y 35% respectivamente (vs.15% y 23% de su inmediato competidor). Balanceado entre las dos divisiones (50% trenes / 50% vehículos comerciales, en ventas y EBITDA), el 35-40% de las ventas son "aftermarket" y tiene un mix geográfico bastante equilibrado (50% Europa, 23% América y 27% Asia). Con elevados márgenes (18% mg EBITDA), el crecimiento anual de las ventas en el periodo 1989-2017 ha sido del 10%, con 2/3 orgánico y 1/3 inorgánico. Opera en segmentos con elevadas barreras de entrada (intensidad de capital y capacidad industrial, regulaciones, homologaciones, y reputación), donde ha ganado cuota de mercado año a año gracia a innovaciones (invierte x2 frente a su siguiente competidor). Como el producto tiene una vida larga (20 -50 años), el "aftermarket" es significativo, es negocio cautivo y permite recuperar la inversión realizada en I+D. Apunta a crecimiento secular del +5% (con trenes creciendo más que camiones), con mejora de márgenes gracias al apalancamiento operativo y al mayor peso del negocio de mantenimiento. Capex 4% s/ventas, WC estable, y caja neta. Hemos construido la posición a valoración de FCF yield 20e c.6%.

* Novozymes (Dinamarca, market cap c.11bn EUR, 1,5% s/NAV). Empresa de biotecnología que investiga, desarrolla, produce y vende enzimas de uso industrial (mayor productor mundial), duopolio en el que opera junto a Dupont. Los principales usos son alimentación, limpieza, agroquímica y bioenergía, con elevada diversidad de mercados finales. Con fuerte conversión en flujo de caja libre (20% de las ventas), elevado ROIC (24-25%), ha tenido un comportamiento modesto en lo que llevamos de año (-2% YTD), afectado por aspectos puntuales que creemos se normalizarán en próximos meses. Creemos que es un "quality compounder", con visibilidad del crecimiento orgánico (guía de ventas a nivel orgánico >5% a largo plazo, principales drivers son mercados emergentes, alimentación animal e innovación), mejora de márgenes y elevada capacidad de generación de caja libre. Los principales catalizadores son: 1) aceleración en crecimiento orgánico, 2) mejora en retribución al accionista (dividendo o buy back), 3) comercialización de proyectos de I+D. Con sólida posición financiera, cotiza a PER 20e de 24x (cerca de su múltiplo mínimo en últimos 10 años y con descuento frente a comparables) y FCF yield 20e del 4%.

* LAR España (SOCIMI española especializada en centros comerciales, 1,9% s/NAV). Creemos que el mercado ha sobredescontado los riesgos de la desaceleración económica y las dudas generadas por el impacto del comercio online en los centros comerciales. Sus rentas siguen creciendo, el plan de reposicionamiento está siendo ejecutado correctamente y los nuevos desarrollos aumentan la calidad del portfolio, lo que nos lleva a creer que la compañía seguirá obteniendo retornos interesantes en los próximos años. Hemos incorporado el valor teniendo en cuenta: 1) el descuento frente a NAV (11,4 EUR/acc., 35/40% en momento de compra); 2) la elevada probabilidad de que cristalice dicha infravaloración en una eventual operación corporativa 3) el buen momento de resultados. Además del elevado descuento frente a NAV, ofrece una rentabilidad por dividendo de >7%.

Lee el informe de seguimiento completo

Renta 4 Valor Europa: +19,54% en el año a cierre de septiembre 2019

Renta 4 Valor Europa FI obtiene una rentabilidad en lo que llevamos de año de +19,54% a cierre de septiembre 2019 habiendo obtenido una rentabilidad en el mes de +2,6%. La apreciación del fondo nos lleva otra vez a máximos históricos en los niveles los que estábamos en julio de 2018 con una subida de +22% desde los mínimos de diciembre 2018. La exposición a bolsa se ha reducido ligeramente hasta el 92% desde el 93% del mes pasado.

La rentabilidad a 3, 5 y 10 años es de:

A 3 años: +20,1% (+6,3% anualizado)

A 5 años: +41,22% (+7,2% anualizado)

A 10 años: +83,9% (+6,4% anualizado)

Las acciones que más han aportado en el mes han sido: Repsol, Sanofi, ASML, Stora Enso, Siemens, Roche y UPM. Por el lado negativo: Airbus, Fresenius, RHI Magnesita, Prosus, Essity y Unilever fueron las empresas que peor se comportaron.

Los cambios más relevantes en la cartera han sido la incorporación de IAG, Prosus, SAP y Danone, y el incremento en Airbus, Healthineers, Deutsche Post DHL, Viscofán y Reckitt Benckiser. Hemos reducido la ponderación en Lanxess, Siemens, Continental, UPM, Stora Enso, Teleperformance y ASML.

El movimiento más destacable del mes de septiembre ha sido el movimiento de recuperación de las tires después del desplome de las mismas durante los últimos meses que ha provocado una rotación sectorial desde compañías defensivas y de crecimiento hacia los sectores más cíclicos y que más barato se encuentran en términos de valoración.

El fondo mantiene un porcentaje de renta variable más elevado en compañías defensivas, aunque también tenemos compañías a valoraciones muy baratas a pesar de que sean más cíclicas como: Glencore, Aperam, Siemens, Lanxess, Repsol, RHI, Maire Tecnimont, Fresenius, Altri, Stora Enso, Anglo American y Shell, y este mes incorporamos a otra compañía a valoraciones muy bajas como es IAG.

Lee el informe de seguimiento completo

Renta 4 Bolsa: +7% en el año a cierre de septiembre 2019

La rentabilidad a 3, 5 y 10 años es de:

A 3 años: +17,5% (+5,5% anualizado)

A 5 años: +29,8% (+5,4% anualizado)

A 10 años: +48,9% (+4,1% anualizado)

Las acciones que más han aportado en el mes han sido: Repsol, Indra, CIE, Bankinter, Santander, CAF, Gestamp y IAG. Mientras que Dominion, Airbus, FCC, Grifols, Meliá, Vidrala y Applus fueron las empresas que peor se comportaron.

Los cambios más relevantes en la cartera han sido la incorporación de IAG y ACS, y el incremento en Inditex. IAG tiene una posición de liderazgo en el hub de Heathrow (segundo aeropuerto más grande del mundo), lo que le confiere una barrera de entrada muy relevante frente a otras aerolíneas que no pueden expandirse de manera realista en el aeropuerto para aumentar la competencia. Creemos que IAG tiene herramientas suficientes para driblar exitosamente los riesgos relativos al Brexit. Aunque el sector de aerolíneas no es un sector que nos guste especialmente, creemos que el mercado está valorando a la aerolínea incorrectamente y que a 4x PER y 10% FCFy la acción cotiza con excesivo descuento a una valoración razonable de sus activos.

Lee el informe de seguimiento completo

Renta 4 Activos Globales: +8,8% en el año a cierre de septiembre 2019

Renta 4 Activos Globales FI obtiene una rentabilidad en lo que llevamos de año de +8,8% a cierre de septiembre 2019 habiendo obtenido una rentabilidad en el mes de +0,7%. La exposición a bolsa se ha mantenido en los niveles aproximados del mes pasado que sigue estando por debajo de los niveles de exposición a bolsa que consideramos neutrales, ligeramente por encima del 20%.

La rentabilidad a 3, 5 y 10 años es de:

A 3 años: +11,9% (+3,8% anualizado)

A 5 años: +24,4% (+4,5% anualizado)

A 10 años: +38,2% (+3,3% anualizado)

Los activos que más han aportado en el mes han sido: Sanofi, Siemens, Repsol, Glencore, UPM, Shell y Roche. Por el lado negativo: Fresenius, Airbus, Unilever, SPDR Gold y Facebook fueron los activos que peor se comportaron.

Los cambios más relevantes en la cartera han sido la incorporación de IAG y el incremento en Airbus, Healthineers y Glencore. En el mes han salido de la cartera con importantes revalorizaciones Vinci y UPM.

El movimiento más destacable del mes de septiembre ha sido el movimiento de recuperación de las tires después del desplome de las mismas durante los últimos meses que ha provocado una rotación sectorial desde compañías defensivas y de crecimiento hacia los sectores más cíclicos y que más barato se encuentran en términos de valoración.

El fondo mantiene un porcentaje de renta variable más elevado en compañías defensivas, aunque también tenemos compañías a valoraciones muy baratas aunque sean más cíclicas como Glencore, Aperam, Siemens, Lanxess, Repsol y Shell, y este mes incorporamos a otra compañía a valoraciones muy bajas como es IAG.