'Rentabilidad de un 2019 extraordinario', por Javier Galán

"Rentabilidades de +5%, +10% o +20% es lo que se ha debido obtener el pasado año"

Por Javier Galán

En 2019, los mercados financieros han ofrecido rentabilidades muy atractivas para casi cualquier tipo de inversor. Así, un perfil conservador habrá obtenido una rentabilidad del entorno del +5% en 2019, un perfil moderado entre el +10%/+15% y un perfil tolerante por encima del +20%.

La renta fija ha aportado, sin asumir grandes riesgos, más de un +4% de rentabilidad en el año por la fuerte apreciación de los precios de los bonos a costa de la reducción de las rentabilidades ofrecidas por los mismos. Para 2020 no podemos esperar que la renta fija aporte la misma rentabilidad ya que la compresión de yields ha desempeñado un papel clave en los extraordinarios rendimientos obtenidos por la renta fija en 2019 y es ciertamente improbable que aporten tanta rentabilidad en 2020 porque no queda recorrido, en mi opinión.

La fuerte apreciación de la renta variable ha sido impulsada por la valoración (re-rating) ya que las estimaciones de beneficios han sido revisadas a la baja durante 2019 hasta dejarlas prácticamente en un año ex-growth o sin crecimiento. Todo lo contrario que el año pasado en el que los beneficios crecieron un +12%/+30% en Europa y EE. UU. respectivamente, y sin embrago los retornos de las bolsas fueron negativos entre -10% y -15%.

Es importante enfatizar que parte de la fuerte subida de las bolsas es debido al bajo punto de partida, es decir, las bolsas a finales de 2018 habían descontado una recesión moderada con unas valoraciones muy bajas en casi todas las métricas de evaluación clásicas (PER, P/VC, RPD, EV/EBITDA, FCF, etc.).

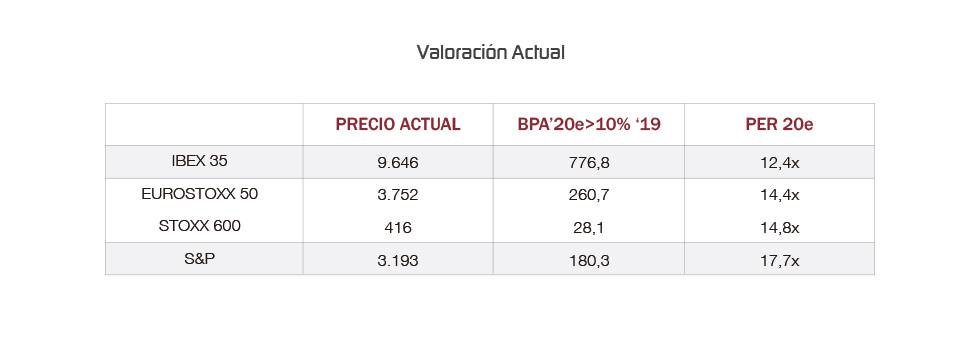

Sin embargo, el punto de partida a comienzos de 2020 a nivel de valoración es sustancialmente más exigente que lo que teníamos a principios de 2019. A 17,7x PER’20e el S&P 500 y a 14,8x PER’20e el Stoxx 600, cotizan cerca del rango alto de valoración histórica, lo que significa que el mercado ha puesto en precio parte de la mejora prevista en la actividad económica en los próximos meses.

Esperamos que el crecimiento económico global vuelva a acelerarse en 2020 y que Europa siga la misma senda de crecimiento. La menor tensión comercial y el mantenimiento de políticas monetarias y fiscales acomodaticias en las principales economías del mundo, deberían apoyar el escenario de mayor crecimiento para 2020.

El posicionamiento en renta variable de los agentes financieros es bajo, especialmente en renta variable europea, debido fundamentalmente al enorme escepticismo sobre el devenir de dos de los principales riesgos del año pasado como eran el Brexit y el acuerdo comercial entre EE. UU. y China, que provocó la mayor salida (venta) de activos de renta variable de la historia. Históricamente, el bajo posicionamiento en renta variable suele ser preámbulo de un cambio en los flujos de capital con entrada (compras) de bolsa los próximos meses, apoyados además por la baja rentabilidad de casi cualquier otra alternativa de inversión (depósitos, bonos, inmobiliario, etc.)

Todo lo indicado en los anteriores párrafos, en nuestra opinión, puede significar que los movimientos tanto al alza como a la baja sean más acusados en 2020.

Al alza porque realmente creemos que vamos a tener buenas noticias de crecimiento económico, especialmente por el lado industrial, que probablemente generará ansiedad al inversor no invertido que impulsará la apreciación de los activos. Por otro lado, las valoraciones son lo suficientemente exigentes como para provocar correcciones más o menos significativas, justificadas por el encarecimiento de la mayoría de los activos en los últimos meses.

Llevo gestionando vehículos de inversión de renta variable desde hace dos décadas y si algo he aprendido es que al inversor en renta variable se le remunera muy bien por la mayor volatilidad asumida. Siempre me llama mucho la atención la percepción del ciudadano de a pie de que las bolsas caen mucho, que hay muchos riesgos y que es mucho más rentable y menos arriesgado invertir en ladrillo.

De los tres fondos de inversión que gestiono y de los que obviamente, también soy partícipe: Renta 4 Valor Europa FI (bolsa europea), Renta 4 Bolsa FI (bolsa española) y Renta 4 Activos Globales FI (renta fija y variable global), el primero, Renta 4 Valor Europa FI, casi dobla el patrimonio invertido hace una década, revalorizándose un +96% a 10 años. El segundo, Renta 4 Bolsa FI que invierte en empresas españolas, se revaloriza un +60% a 10 años a pesar de haber vivido una de las mayores crisis económicas en España después del estallido de la burbuja inmobiliaria. Por último, el tercer fondo, Renta 4 Activos Globales FI, un fondo mucho más conservador se revaloriza un +41% con una volatilidad menor al 4% anual, es decir, con poca variación en su precio.

Los tres fondos se encuentran en máximos históricos, es decir, todos los partícipes obtenemos plusvalías en nuestra inversión y reflejan las bondades de la inversión en los mercados financieros en el largo plazo.

La atractiva rentabilidad ofrecida por los tres fondos de inversión a lo largo de los años, viene determinada por su filosofía de inversión en la que damos cabida a dos tipos de gestión: Inversión en compañías de calidad a precios razonables e inversión en compañías baratas (Quality & Value).

Creemos que la asociación de compañías de alta calidad con las compañías a precios atractivos, nos confieren una diversidad de buenos negocios y potencial en la cartera de los fondos que se refleja en un mejor comportamiento tanto a nivel de rentabilidad como de volatilidad, que es parte muy relevante de nuestra seña de identidad.

Pero, más allá del buen resultado de los fondos gestionados, los resultados a largo plazo tampoco distan mucho de lo que suele ser habitual en los mercados financieros. Es decir, los resultados obtenidos en los últimos diez años no son algo extraordinario, si no la norma.

Las bolsas reflejan el crecimiento de los beneficios empresariales que componen los índices bursátiles, y los beneficios crecen en el largo plazo fundamentalmente por tres motivos: inflación, demografía y productividad.

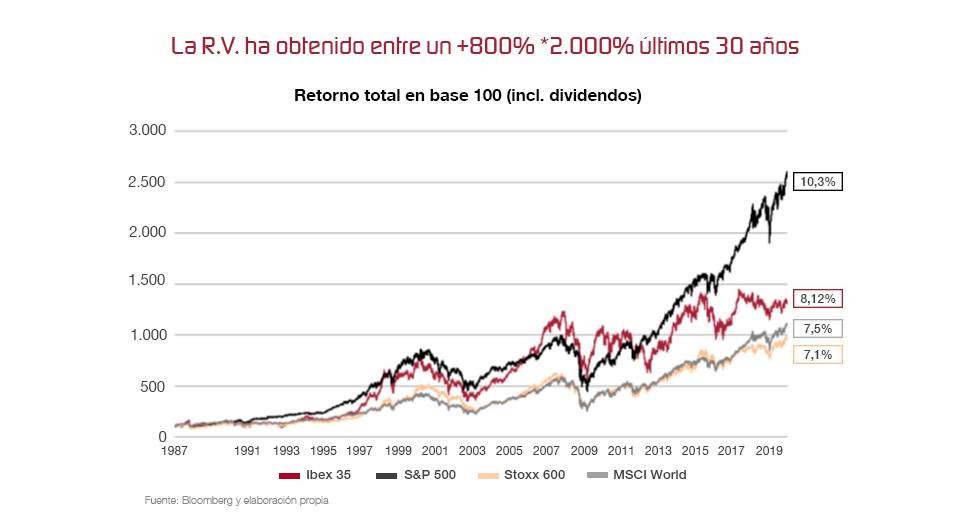

Si no esperamos que ninguna de estas tres variables vaya a bajar, lo lógico es que los próximos 10 años volvamos a tener una rentabilidad similar, prueba de ello es este gráfico de comportamiento de los índices de bolsa en el que se muestra que el inversor a largo plazo (más de 30 años) obtiene una rentabilidad de entre el +800% y +2.000% que es simplemente obtener una rentabilidad anualizada entre el +7% y el +10,5%.