2018: ¿Continuará la economía mundial en este escenario idílico?

Seguimos compartiendo con vosotros el trabajo de análisis de nuestros expertos para el próximo año. En esta ocasión, con la perspectiva de Keith Wade, economista jefe de Schroders (después de la visión de Johanna Kyrklund, directora del equipo multi activo de Schroders, que podéis consultar aquí). En su opinión, el buen momento de la economía global persistirá, aunque habrá que vigilar de cerca los riesgos, sobre todo inflacionistas, que irán aumentando con el paso de los meses:

"El mundo económico está disfrutando un crecimiento económico sincronizado, con la mayoría de las regiones mostrando un buen crecimiento a pesar de los diversos conflictos políticos. Como resultado, hemos elevado nuestra previsión de crecimiento global para 2018 hasta el 3,3%, frente al 3% previo. Supone una leve aceleración respecto a 2017, donde también hemos elevado hasta el 3,2%, desde el 3%. Si estamos en lo cierto, será el año de mayor incremento del PIB global desde 2011.

¿Desembocará esta robustez en una mayor inflación y un endurecimiento de la política monetaria? Hasta ahora no ha llegado, pero la pregunta es si este escenario idílico puede persistir el próximo año.

Mayor crecimiento e inflación a la vista...

Tanto las economías desarrolladas como emergentes crecerán con fuerza en 2018. Entre las primeras, hemos incrementado la proyección para Estados Unidos hasta el 2,5%, desde el 2%, y para Europa, hasta el 2,3%, desde el 2%. En Japón esperamos un 1,8% (desde el 1,5% previo) y para las economías emergentes hasta el 4,9% (desde el 4,8%).

Este último dato muestra que el crecimiento ganará fuerza en los países BRIC, con la excepción de India. En China mejoramos ligeramente la previsión hasta el 6,4% para 2018.

Esperamos una inflación del 2,3% en 2018 (una décima más), como consecuencia de los mayores precios del petróleo y las materias primas, y reflejado en el repunte de la inflación de los precios al productor en todo el mundo en los últimos meses.

...Aunque el escenario idílico irá a menos

En este sentido, vemos como este mundo idílico de crecimiento sólido e inflación débil irá perdiendo fuerza. Aunque factores estructurales como el impacto de la tecnología mantendrán su importancia, fuerzas cíclicas sugieren que la inflación empezará a seguir el ritmo de la fortaleza económica el próximo año.

Esto implicará un mayor endurecimiento de la política monetaria en Estados Unidos por parte de la Reserva Federal. Con la previsión de un mayor impulso al crecimiento por la reforma fiscal de Trump, ahora esperamos tres subidas de tipos en 2018, que seguirán a una última en 2017, en la reunión de diciembre. Así, la previsión para los tipos de la Fed se sitúa en el 1,5% para finales de 2017; 2,25% para 2018 y 2,5% para 2019.

En el caso del Banco Central Europeo (BCE) y el Banco de Japón (BoJ), también vemos el camino hacia una política monetaria más restrictiva. En Europa, el programa de flexibilización monetaria (QE) terminará en septiembre de 2018 y los tipos subirán en 2019.

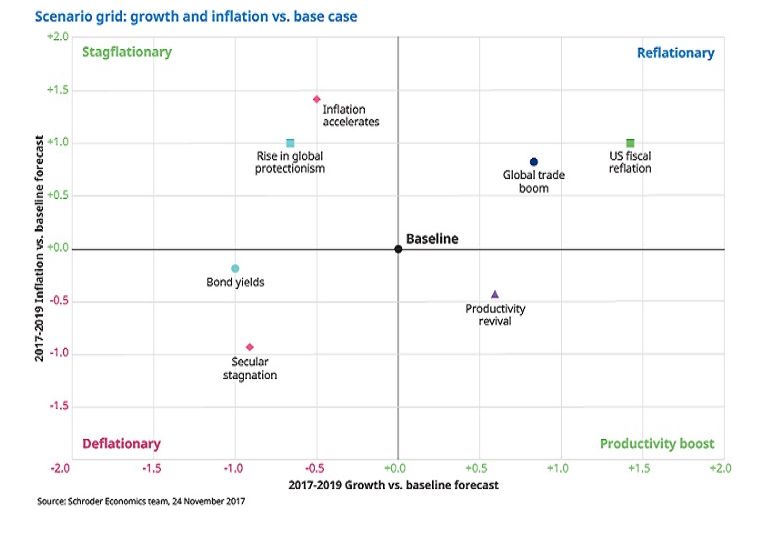

Reflación, el escenario más probable

Este panorama reflacionista nos plantea dos escenarios: el boom del comercio global y la reflación fiscal en EEUU. El primero conlleva mayor crecimiento e inflación, porque impulsa los precios de las materias primas. Mientras que con la vía fiscal, los mayores recortes de impuestos y el incremento del gasto en infraestructuras haría subir la inflación. Aunque en ambos casos nos lleva a la inflación, el segundo la concentra en EEUU.

La mayor actividad económica también forma parte de nuestro escenario de “renacimiento de la productividad”, aunque en este supuesto no conlleva subida de la inflación porque el crecimiento extra se absorbe con la mayor productividad. Últimamente ha mostrado señales de recuperación en EEUU y el escenario supone que continuará.

Riesgos a la baja: deflación y estanflación

Dos escenarios nos podrían llevar hacia destinos deflacionistas: un estancamiento secular y una subida en los rendimientos de los bonos. En el primero, la economía retrocede y cae en una débil tendencia deflacionista. No parece probable ahora mismo, pero debemos tener en cuenta que siguen existiendo problemas estructurales para el crecimiento global (como los elevados niveles de deuda y el quebranto demográfico).

El escenario de subida en los rendimientos implica un fuerte endurecimiento de las condiciones de financiación, con el cambio de política monetaria de Fed y BCE, que conduce a un entorno deflacionista.

Hay otros dos escenarios que desembocan en una estanflación (bajo crecimiento económico con subida de la inflación: una aceleración de la inflación (que llevará a los bancos a mayores subidas de tipos y un menor crecimiento) y un aumento del proteccionismo, que lleve a mayores aranceles, una desaceleración de la actividad y una mayor inflación por la contracción del comercio y subida de los precios a la importación.

Conclusión

Este 2017 ha estado caracterizado por la combinación de crecimiento estable y baja inflación, un contexto idílico en el que la actividad no ha estado nunca ni demasiado caliente ni demasiado fría para provocar una aceleración significativa de la inflación.

Aunque en nuestro análisis trabajamos con distintos escenarios para 2018, creemos que los riesgos de desvío de nuestra tesis principal apuntan más hacia un panorama reflacionista (en detrimento de la opción deflacionista), donde la inflación aumentaría y llevaría a un endurecimiento de la política monetaria, ante el impulso fiscal que esperamos en EEUU y el potencial boom del comercio global".

Información Importante:

Las opiniones expresadas aquí son las de Keith Wade, economista jefe de Schroders, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta. 28006 Madrid – España. Registrada en la Comisión Nacional del Mercado de Valores (CNMV), con el número 6.