Cinco gráficos para ayudarte a gestionar el riesgo geopolítico

Existe una percepción cada vez mayor de que el riesgo geopolítico se ha intensificado en los últimos años, debido a los conflictos armados, la rivalidad estratégica entre las grandes potencias, las sanciones y la fragmentación comercial. Sin embargo, el riesgo geopolítico es intrínsecamente difícil de definir y cuantificar. El término abarca una amplia gama de acontecimientos y las medidas que se citan habitualmente, como el índice de riesgo geopolítico (GPR), se basan en la cobertura mediática, que a su vez puede reflejar cambios en las prácticas informativas y sesgos narrativos.

En lugar de intentar determinar si el riesgo geopolítico es objetivamente mayor que en el pasado, consideramos que es más constructivo analizar cómo esos riesgos se transmiten a las economías y los mercados financieros, y cómo su impacto depende del contexto macroeconómico imperante. Veámoslo a través de cinco gráficos.

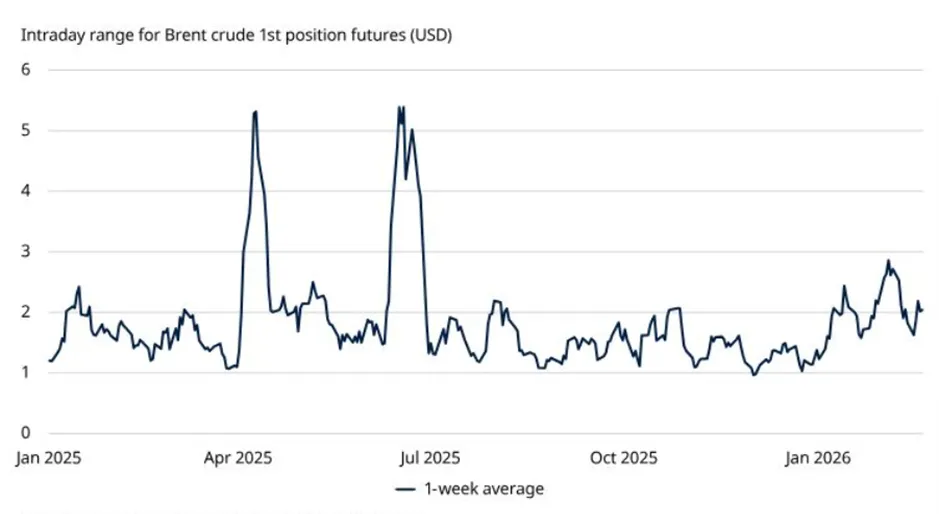

GRÁFICO 1: Para cuando una crisis geopolítica se hace evidente, es posible que los mercados ya hayan descontado parcialmente los riesgos asociados, o que, en última instancia, decidan ignorarlos por completo.

Los mercados petroleros no se vieron afectados por los acontecimientos en Venezuela e Irán en enero de 2026

Fuentes: Schroders, Macrobond, ICE, 23 de febrero de 2026.

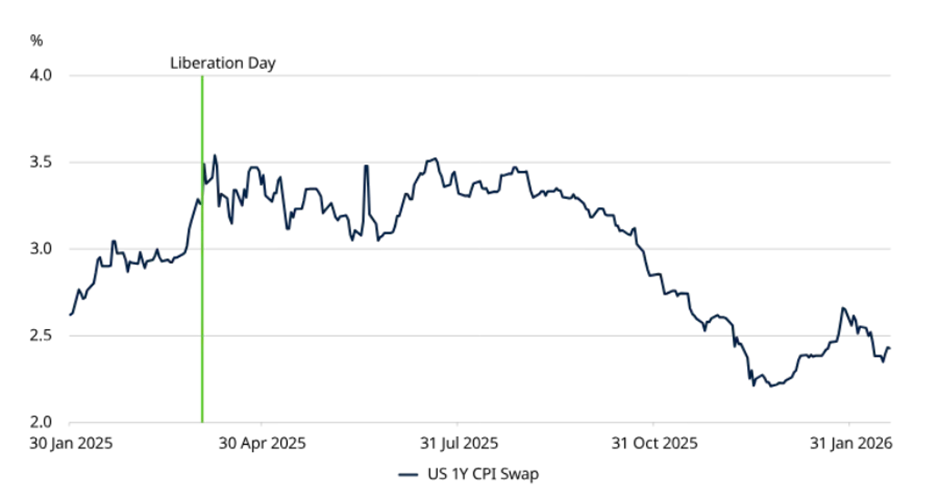

GRÁFICO 2: Las respuestas del mercado a los acontecimientos geopolíticos son muy inconsistentes. El ejemplo de la inflación

Acontecimientos similares pueden generar resultados muy diferentes en función del contexto macroeconómico general, las valoraciones predominantes y el entorno político. En algunos casos, los periodos de elevada tensión geopolítica coinciden con fuertes caídas de los activos de riesgo; en otros, los mercados se mantienen resistentes o se recuperan rápidamente. Esta variabilidad dificulta el establecimiento de reglas de inversión estables.

Una de las razones de esta inconsistencia es que los problemas geopolíticos se transmiten a través de múltiples canales. Como ejemplo de la interconexión entre estos factores, los problemas en los mercados energéticos también repercuten en ocasiones en las expectativas de inflación. Además, aunque no se trate estrictamente de un acontecimiento geopolítico, las restricciones comerciales o las políticas arancelarias pueden alterar las perspectivas de inflación (gráfico 2), incluso en ausencia de problemas económicos inmediatos. La evolución geopolítica también puede influir en las respuestas de política económica, alterando la función de reacción de los bancos centrales, lo que complica aún más la respuesta del mercado.

Es fundamental señalar que el aumento del riesgo geopolítico no implica automáticamente caídas en los mercados.

Las expectativas de aumento de la inflación aumentaron tras los anuncios arancelarios del Día de la Liberación

Fuentes: Schroders, Refinitiv Datastream, 23 de febrero de 2026.

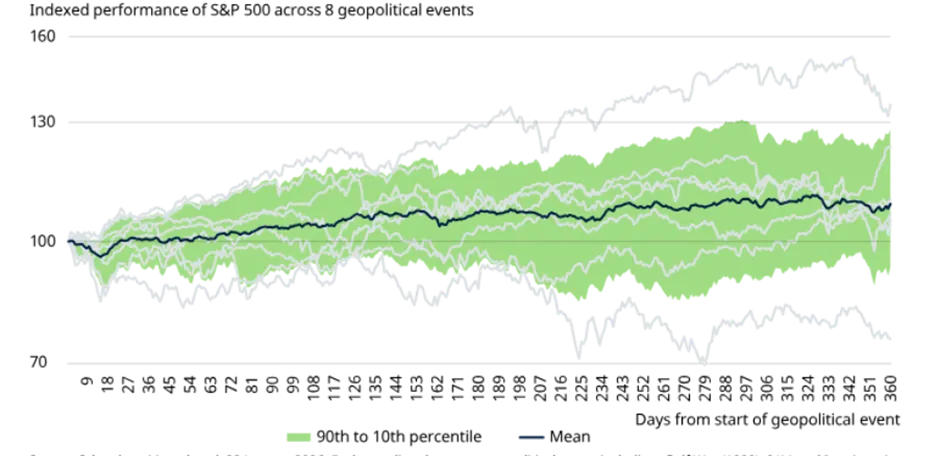

GRÁFICO 3: Las carteras no siempre sufren pérdidas durante los acontecimientos geopolíticos de mayor intensidad

El análisis histórico del riesgo geopolítico suele basarse en marcos como el Índice de Riesgo Geopolítico (GPR), que refleja la intensidad de las tensiones geopolíticas a través de medidas basadas en las noticias. Las pruebas empíricas sugieren que el comportamiento de los activos durante los periodos de elevado riesgo geopolítico es muy variable. En el gráfico 3, mostramos cómo cada evento geopolítico afectó a las acciones estadounidenses. Cada línea gris representa un evento geopolítico y podemos observar la gran dispersión de las rentabilidades entre los distintos eventos, con una media ligeramente positiva. Esto sugiere que el riesgo geopolítico, por sí solo, no es una base suficiente para formarse una opinión direccional sobre los mercados financieros, independientemente de lo relevante que pueda parecer en ese momento.

El riesgo geopolítico no se traduce automáticamente en pérdidas en los mercados y depende en gran medida del contexto

Fuentes: Schroders, Macrobond, 22 de enero de 2026. Cada línea gris indica un acontecimiento geopolítico, incluyendo: Guerra del Golfo (1990), 11-S y la Invasión de Irak (2001), atentados en Madrid y ataques en Moscú (2022$), Crimea e ISIS (2014), tensiones EE.UU.-Corea del Norte (2017), Guerra de Ucrania-Rusia (2022), Conflicto Israel-Hamás (2023), Israel-Irán (2025).

GRÁFICO 4: Distintas clases de activos, distintos resultados ante eventos geopolíticos

Las acciones tienden a experimentar una mayor volatilidad, mientras que la dirección y la persistencia de las rentabilidades dependen en gran medida del entorno macroeconómico y financiero imperante. La renta fija, las materias primas y los activos reales responden a través de diferentes canales, lo que a menudo refleja si la crisis se percibe como impulsada por el crecimiento, la inflación o las políticas.

Diferentes resultados de los conflictos que implican enfrentamientos militares activos

Fuente: Schroders, Refinitiv Datastream, 26 de enero de 2026. La guerra Rusia-Ucrania empezó el 24 de febrero de 2022, y el conflicto de Israel-Hamás, el 23 de octubre de 2023.

En conjunto, estos episodios ponen de relieve un tema recurrente: el riesgo geopolítico puede actuar como catalizador de la volatilidad del mercado, pero su impacto final en las carteras depende en gran medida del contexto económico, político y financiero circundante. Esto refuerza la dificultad de extraer conclusiones sencillas a partir de acontecimientos aislados y la importancia de abordar el riesgo geopolítico desde una perspectiva más amplia de la cartera.

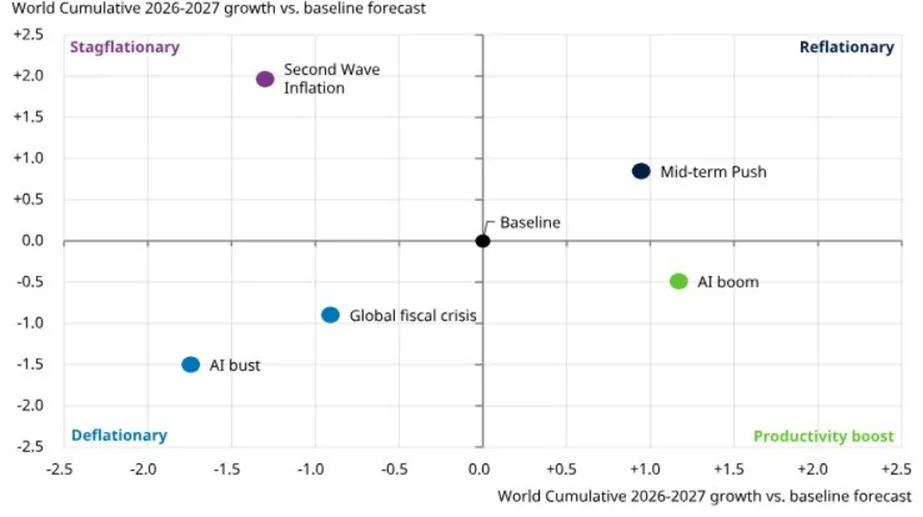

GRÁFICO 5: La importancia del análisis de escenarios

Los gestores de carteras pueden entonces incorporar asignaciones tácticas basadas en estos escenarios, ajustando las exposiciones para reflejar los riesgos asimétricos en las perspectivas macroeconómicas. Posiciones como el oro pueden mantenerse principalmente como cobertura frente a resultados estanflacionarios, al tiempo que ofrecen protección durante períodos de mayor riesgo geopolítico. Así, el posicionamiento basado en factores macroeconómicos puede mejorar simultáneamente la solidez de la cartera frente a múltiples fuentes de incertidumbre.

Análisis de escenarios mundiales

Fuente: Schroders Economic Group.

Es importante señalar que la diversificación tiene un coste. Los activos que proporcionan protección durante los periodos de tensión pueden quedarse rezagados en entornos de mercado más positivos, y su contribución a los resultados de la cartera a menudo solo se hace evidente durante episodios de mayor volatilidad. Esta compensación es la esencia de la diversificación: el valor de la resiliencia suele revelarse precisamente cuando más se necesita.

Conclusión

En última instancia, gestionar el riesgo geopolítico no consiste tanto en predecir la próxima crisis mundial, como en garantizar que las carteras estén preparadas para soportarla. En un mundo en el que la incertidumbre es la norma, la resiliencia de las carteras sigue siendo fundamental.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Joven Lee, estratega de multiactivos de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.