5 gráficos para entender el fuerte avance de la renta variable europea frente a la estadounidense

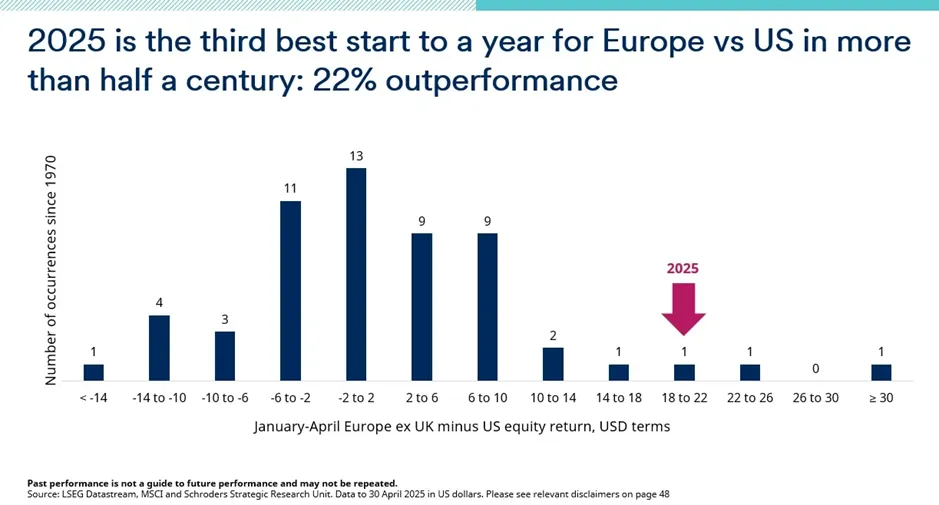

2025 marca el tercer mejor comienzo de año para Europa frente a EE.UU. en más de medio siglo: un 22% de rentabilidad superior, como se aprecia en este gráfico extraído de nuestro Equity Lens de mayo.

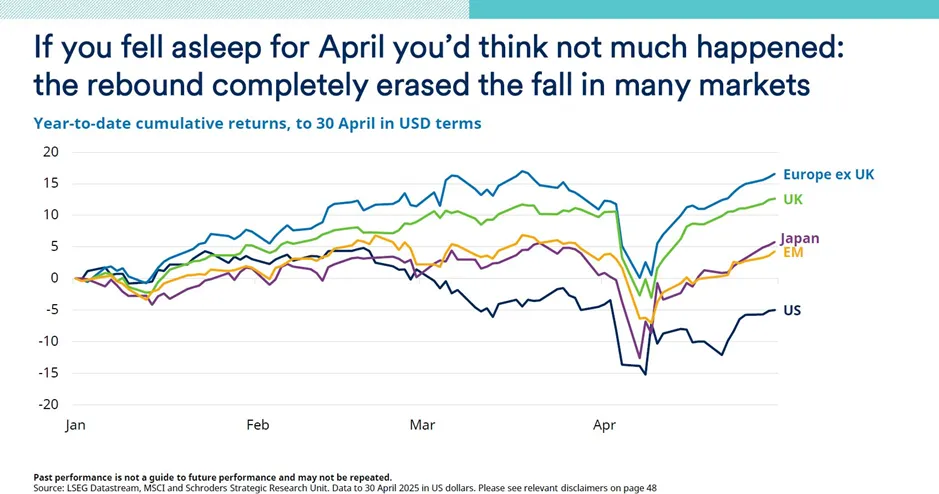

Aunque las cosas cambiaron a gran velocidad en abril, si hubieras pasado el mes de abril dormido, pensarías que no ha pasado gran cosa: el reciente rebote en la bolsa estadounidense ha borrado por completo la caída en muchos mercados.

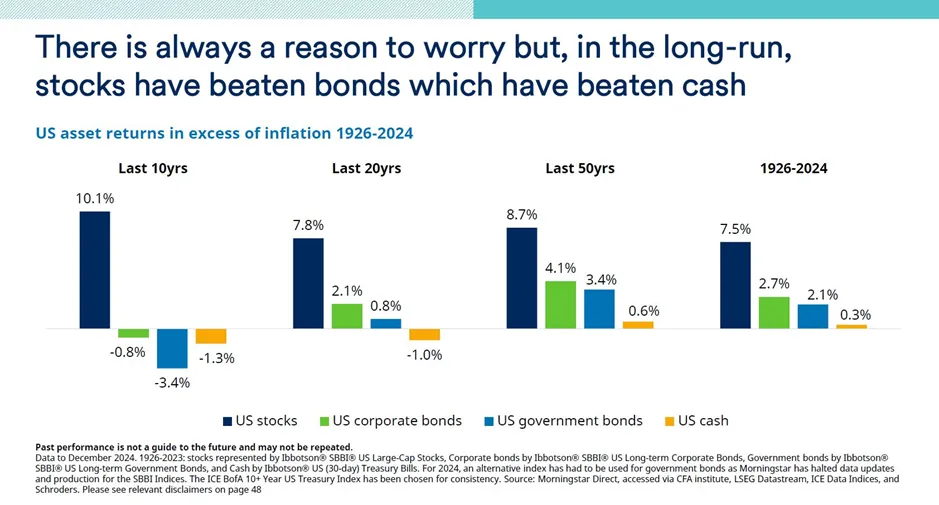

No obstante, las fuertes caídas de este año no son inusuales: las caídas superiores al 10% se producen en más años de los que no suceden; las caídas del 20% se producen una vez cada cuatro años. Siempre hay motivos para preocuparse, pero, a largo plazo, las acciones han batido a los bonos, que a su vez han batido al efectivo, como muestra el siguiente gráfico.

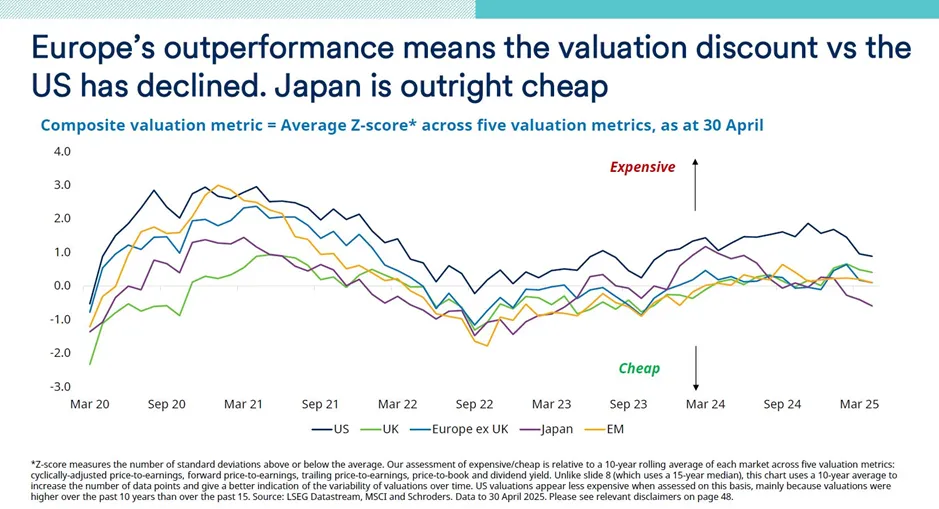

La inesperada rentabilidad superior del mercado europeo significa que el descuento en las valoraciones que presentaba frente a EE.UU. ha disminuido (es decir, el Viejo Continente cotiza a unos precios menos baratos que antes). Japón, en cambio, sí está francamente barato, al igual que las empresas más pequeñas.

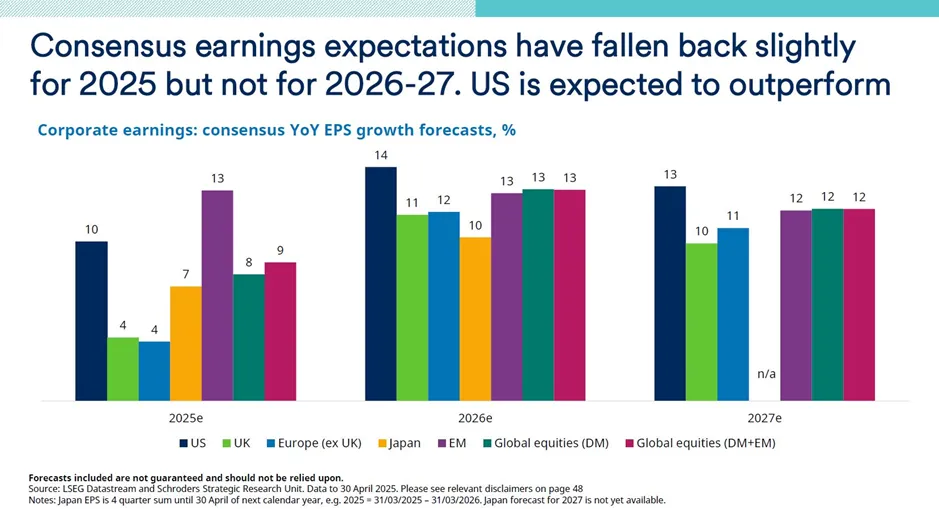

Por último, las expectativas de crecimiento de los beneficios del consenso se han reducido ligeramente para 2025, pero no para 2026-27, periodo para el que se espera que EE.UU. obtenga mejores resultados.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Duncan Lamont, jefe de investigación estratégica de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.