5 gráficos para mantener la calma ante el nerviosismo de los mercados

Quizás lo haya olvidado, pero los mercados mundiales cayeron casi un 20% en abril tras el «Día de la Liberación», antes de repuntar hasta alcanzar máximos históricos. Ahora que entramos en un nuevo periodo de nerviosismo, estos datos a largo plazo nos ofrecen perspectiva.

Lo sucedido tras la caída de abril sirve como poderoso recordatorio de los riesgos a los que se enfrentan los inversores si intentan predecir el comportamiento del mercado. El mercado bursátil recuperó rápidamente sus pérdidas antes de continuar subiendo hasta alcanzar nuevos máximos históricos. Cualquiera que haya vendido en los últimos meses estará lamentando esa decisión.

No podemos cambiar nuestra respuesta emocional, pero lo que sí podemos hacer es proporcionar un análisis objetivo y basado en datos que nos ayude a pasar de una reacción instintiva a una más lógica y razonada.

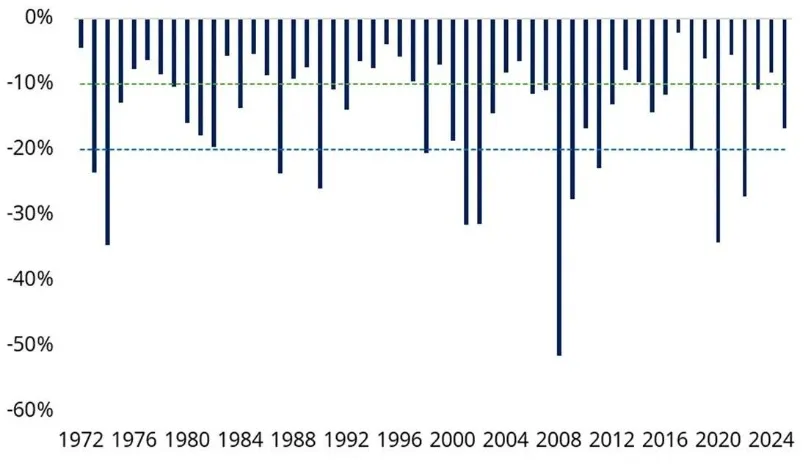

1) Las caídas del 10% o más se producen en la mayoría de los años, y las caídas del 20% se producen aproximadamente cada cuatro años.

La volatilidad de este año ha dado miedo, pero vale la pena situarla en un contexto a más largo plazo. No es nada fuera de lo normal. El mercado ha caído un 10% o más en 31 de los últimos 54 años (incluido 2025). Y ha caído un 20% o más en 13 de esos años.

Las mayores caídas del mercado bursátil en cada uno de los últimos 54 años naturales, MSCI World (USD).

La rentabilidad pasada no es indicativa de la futura y puede no repetirse.

Fuente: LSEG DataStream, MSCI y Schroders. Datos hasta el 18 de noviembre de 2025 para el índice de precios MSCI World en USD.

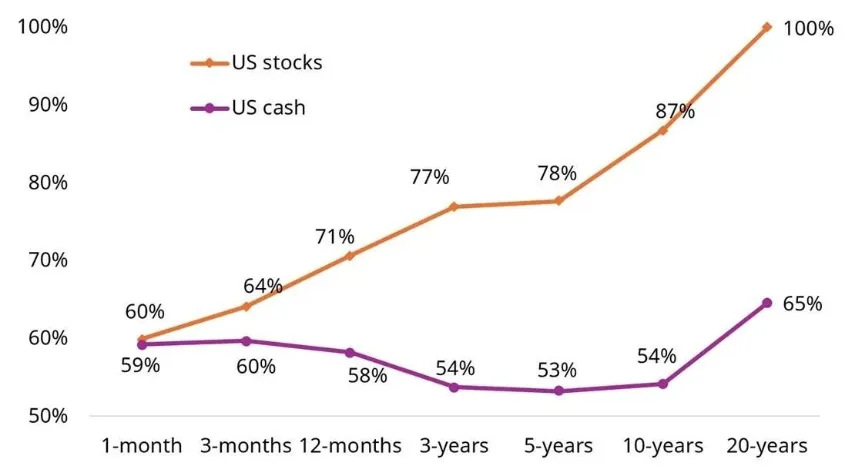

El riesgo de pérdidas a corto plazo es el precio que hay que pagar por la rentabilidad a largo plazo que ha ofrecido el mercado de valores.

2) Invertir en bolsa es muy arriesgado a corto plazo, pero menos a largo plazo, a diferencia del efectivo.

Las caídas a corto plazo son motivo de estrés, pero para la mayoría de los inversores, lo más importante debería ser el riesgo de no alcanzar sus objetivos financieros a largo plazo. Estos varían, pero, como mínimo, la mayoría de los inversores quieren que su dinero se mantenga al ritmo de la inflación.

Aquí es donde las acciones han destacado históricamente, mientras que inversiones aparentemente más seguras, como el efectivo, han tenido dificultades. A corto plazo, el efectivo y las acciones tienen un historial similar en cuanto a superar la inflación. Ambos lo han conseguido en alrededor del 60% de los casos, sin lograrlo en un considerable 40% de ellos.

Cuanto más largo es el horizonte de inversión, más probable es que las acciones superen a la inflación, mientras que las probabilidades de que la supere el efectivo han sido bajas. Como resultado, se puede argumentar que el efectivo ha sido más arriesgado que la inversión en renta variable cuando se trata de superar la inflación a largo plazo.

Porcentaje de periodos en los que las acciones y el efectivo estadounidenses han superado la inflación entre 1926 y 2024

La rentabilidad pasada no es indicativa de la futura y puede no repetirse.

Fuente: Acciones representadas por Ibbotson® SBBI® US Large-Cap Stocks, efectivo por Ibbotson® US (30 días) Treasury Bills. Datos hasta diciembre de 2024. Morningstar Direct, consultado a través del CFA Institute y Schroders.

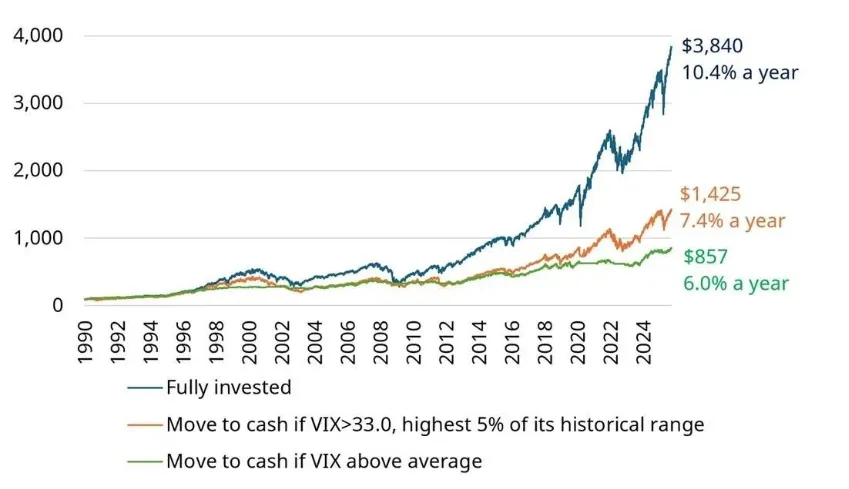

3) Dejarse llevar por la volatilidad podría salirte caro a largo plazo

El índice Vix mide la volatilidad que los inversores esperan del índice S&P 500 en los próximos 30 días. El pasado 27 de octubre, daba la señal de que todo estaba en orden con un nivel de 15, por debajo de la media histórica de 19. Sin embargo, el viernes 21 de noviembre se disparó hasta alcanzar los 28 puntos.

La pregunta que se plantean los inversores es si deben interpretar un indicador de miedo tan elevado como señal para vender sus acciones. Históricamente, la respuesta ha sido un rotundo no.

Crecimiento de 100 dólares invertidos íntegramente en acciones, frente al aumento de efectivo cuando el VIX está alto

La rentabilidad pasada no es indicativa de la futura y puede no repetirse.

Nota: Los niveles superiores a 33,0 representan el 5 % superior de la experiencia del VIX. La cartera se reequilibra diariamente, en función del nivel del VIX al cierre anterior. El índice bursátil es el S&P 500 y el efectivo es efectivo a 30 días. Datos hasta el 30 de septiembre de 2025. Las cifras no tienen en cuenta ningún coste, incluidos los costes de transacción. Fuente: CBOE, LSEG Datastream, Schroders.

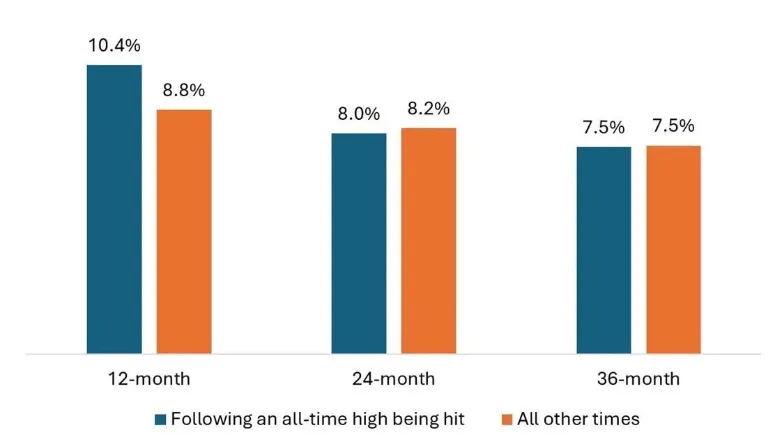

4) No te preocupes por la proximidad del mercado a máximos históricos

La regla básica de la inversión es comprar barato y vender caro. Por lo tanto, es perfectamente razonable que los inversores sientan preocupación si el mercado se encuentra en máximos históricos o cerca de ellos. Pero ¿deberían preocuparse? La conclusión de nuestro análisis de la rentabilidad del mercado bursátil desde 1926 es inequívoca: no.

En promedio, las rentabilidades a 12 meses tras alcanzar un máximo histórico han sido mejores que en otros momentos: un 10,4% por encima de la inflación, frente al 8,8% cuando el mercado no estaba en máximos. Las rentabilidades a dos o tres años han sido similares, independientemente de si el mercado estaba en máximos históricos o no.

Las rentabilidades han sido más altas invirtiendo cuando el mercado bursátil estaba en máximos históricos que cuando no.

Rentabilidades medias ajustadas a la inflación de las acciones de gran capitalización de EE. UU., por año.

La rentabilidad pasada no es indicativa de la futura y puede no repetirse.

Fuente: Acciones representadas por Ibbotson® SBBI® US Large-Cap Stocks, efectivo por Ibbotson® US (30 días) Treasury Bills. Datos a 30 de septiembre de 2025. Morningstar Direct, consultado a través del CFA Institute y Schroders.

Aunque inicialmente esto pueda parecer contradictorio, tiene sentido si se tiene en cuenta que el mercado ha subido con el tiempo y, por lo tanto, ha alcanzado máximos históricos de forma regular. De los 1.197 meses transcurridos desde enero de 1926, el mercado alcanzó máximos históricos en 368 de ellos, es decir, en el 31% de los casos.

Puede haber razones válidas para preocuparse por las acciones, pero que el mercado esté en máximos históricos no debería ser una de ellas.

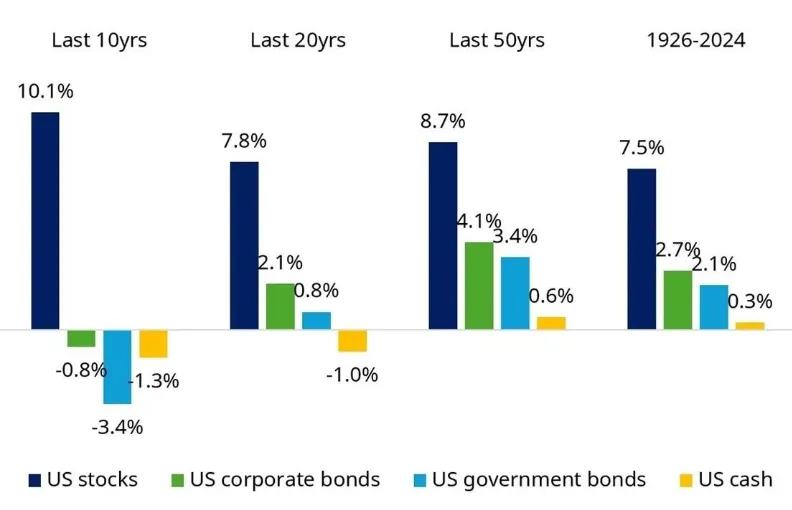

5) Siempre hay motivos para preocuparse, pero, a largo plazo, las acciones han superado a los bonos, que a su vez han superado al efectivo

Aunque el pasado no es necesariamente una guía a seguir para el futuro, la historia sugiere que quienes respondieron al riesgo del mercado con reacciones impulsivas a menudo perdieron oportunidades. El aumento de los riesgos en todo el mundo, desde la inestabilidad geopolítica hasta la incertidumbre comercial, puede inquietar a los inversores, pero para aquellos que invierten a largo plazo, mantener la calma y la disciplina, y ceñirse al plan, suele ser el método más eficaz.

Rentabilidad de los activos estadounidenses por encima de la inflación 1926-2024

La rentabilidad pasada no es indicativa de la futura y puede no repetirse.

Datos hasta diciembre de 2024. 1926-2023: acciones representadas por Ibbotson® SBBI® US Large-Cap Stocks, bonos corporativos por Ibbotson® SBBI® US Long-term Corporate Bonds, bonos del Estado por Ibbotson® SBBI® US Long-term Government Bonds y efectivo por Ibbotson® US (30 días) Treasury Bills. Para 2024, se ha tenido que utilizar un índice alternativo para los bonos del Estado, ya que Morningstar ha suspendido las actualizaciones de datos y la producción de los índices SBBI. Se ha elegido el índice ICE BofA 10+ Year US Treasury Index para mantener la coherencia. Fuente: Morningstar Direct, consultado a través del CFA Institute, LSEG Datastream, ICE Data Indices y Schroders.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Duncan Lamont, jefe de investigación estratégica de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.