Acciones, bonos y efectivo, ¿qué les pasa cuando la Fed baja los tipos?

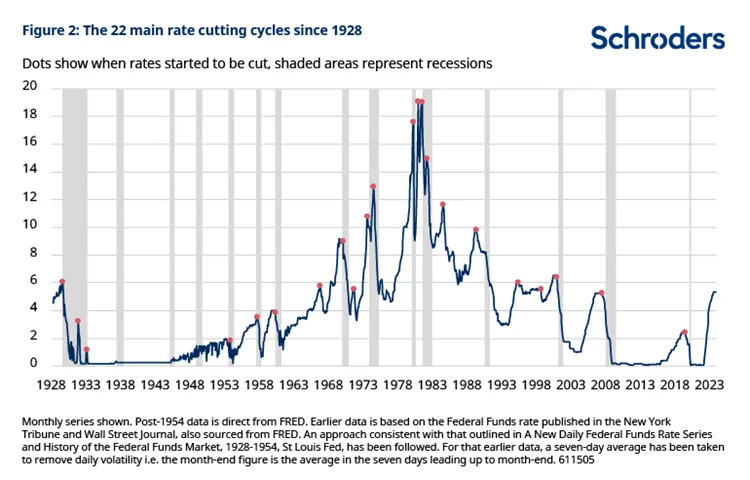

Se acerca el momento en que la Reserva Federal bajará tipos después de un largo ciclo de subidas del precio del dinero. Para cuando ese día (aún sin fecha) llegue, desde Schroders queremos ver qué puede ocurrir con las principales clases de activos. Para ello, hemos realizado un análisis a largo plazo donde se puede ver cuál ha sido el rumbo de los rendimientos y rentabilidades durante los 22 ciclos de recortes de las tasas de interés desde 1928.

De él se concluye, en primer lugar, que a rentabilidad media de las acciones estadounidenses ha sido un 11% superior a la inflación en los 12 meses posteriores al inicio de los recortes de los tipos de interés por parte de la Reserva Federal. Las acciones también han superado en un 6%, de media, a los bonos del Estado, y en un 5% a los bonos corporativos (deuda emitida por compañías).

¿Y el efectivo? Pues ha quedado aún más rezagado. Las acciones han superado al efectivo en un 9% de media en los 12 meses posteriores al inicio de la bajada de tipos. Los bonos también han sido una mejor opción que el efectivo.

El siguiente gráfico muestra el comportamiento de estos activos durante los 22 últimos ciclos de recortes de tipos.

Las acciones suelen hacerlo bien durante los ciclos de tipos a la baja

Estas rentabilidades son aún más impresionantes si se tiene en cuenta que, en 16 de los 22 ciclos, la economía estadounidense ya estaba en recesión cuando comenzaron los recortes, o entró en una en los 12 meses siguientes.

Las fechas de las recesiones están marcadas en el gráfico anterior y sombreadas en el siguiente.

Las rentabilidades de las acciones fueron mejores cuando se evitó la recesión, pero incluso si no se evitó, siguieron siendo de media positivos.

Hay grandes excepciones y, obviamente, una recesión no es algo a lo que dar la bienvenida, pero -para los inversores en bolsa- tampoco ha sido siempre algo a lo que temer sin fundamentos.

A los inversores en renta fija, por el contrario, les suele ir mejor si se produce una recesión. Esto se debe a que acostumbran a beneficiarse de la compra de activos refugio (especialmente bonos soberanos), que hace bajar los rendimientos y subir los precios de los bonos. Pero también les ha ido bien si se ha evitado una recesión.

Dentro del espacio de la renta fija, los bonos corporativos han superado a los bonos soberanos, por término medio, en el escenario de mayor recesión económica.

La gama de rentabilidades históricas es amplia para las acciones y los bonos, pero ambos han tendido a hacerlo bien cuando la Reserva Federal ha empezado a recortar los tipos.

¿Y hoy? A diferencia de la mayoría de los episodios históricos, la Reserva Federal no se plantea recortar los tipos porque le preocupe que la economía sea demasiado débil. Lo hace porque la inflación va en la dirección correcta, lo que significa que la política no tiene por qué ser tan restrictiva. Si acierta y logra un "aterrizaje suave", 2024 podría ser un buen año para los inversores en bolsa y en renta fija.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Duncan Lamont, responsable de estudios y análisis de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material pretende ser solo para fines informativos y no pretende ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.