Banca europea: ¿Hora de preocuparse o de comprar?

¿Cómo está el sector financiero europeo? ¿A qué retos se enfrenta? ¿Ofrece potencial estos valores? ¿Cómo se comparan con sus homólogos de otras zonas geográficas? Nuestros gestores repasan en este artículo las perspectivas para el sector en un momento repleto de importantes desafíos.

¿Cómo está la salud financiera de los bancos europeos?

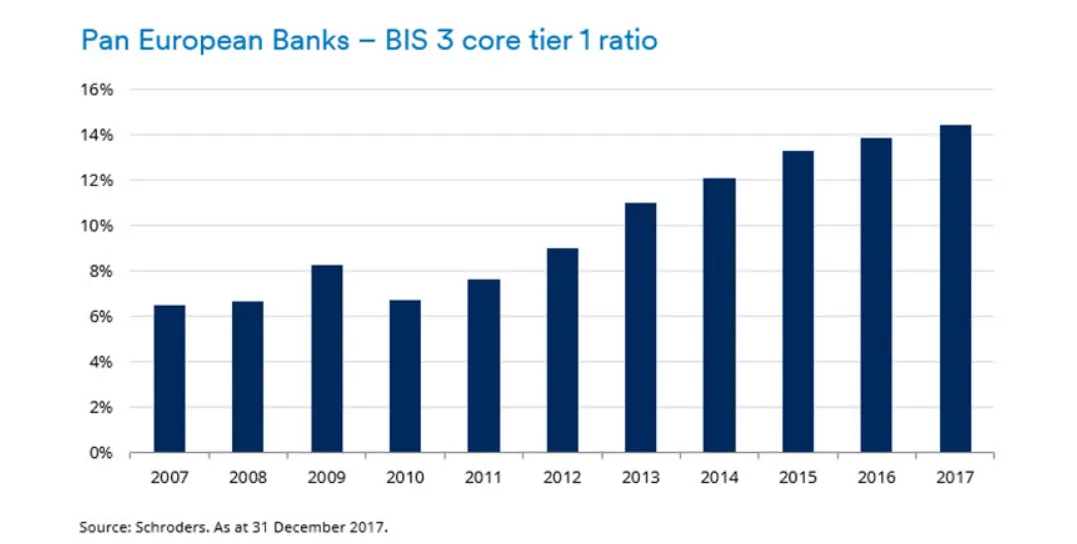

Para Justin Bisseker, analista del sector, "la buena noticia es que los bancos europeos son más fuertes ahora que en los momentos previos a la crisis financiera. Todo ello gracias a los reguladores, que han exigido a las entidades que posean más capital para protegerse de una futura crisis.

El siguiente gráfico indica que la media de sus ratios de capital se ha duplicado durante todo este tiempo. Sin duda, un gran paso para que la historia no se repita. No obstante, supone un gran reto para el conjunto de bancos que todavía no ha podido ajustar sus modelos de negocio para lograr rentabilidades superiores al coste de capital que implica tener este mayor colchón".

Desde nuestro punto de vista, hay un número considerable de entidades bancarias con sobrecapitalización, hecho que debería impulsar los dividendos y la recompra de acciones. En este contexto, existen diferencias entre países y jurisdicciones, por ejemplo, entre los países nórdicos y la eurozona.

Nuestra visión es positiva para todos aquellos bancos que puedan ofrecer rentabilidades atractivas con independencia del escenario en los tipos de interés, aunque un incremento en las tasas oficiales sería muy positivo para el sector. Nuestra estimación señala que unos tipos 100 puntos básicos por encima de los actuales mejorarían las ganancias de los bancos europeos en torno a un 16%, con el subsector de la eurozona beneficiándose un 17%.

Entre nuestras principales preocupaciones se encuentra Italia y la volatilidad en algunas divisas emergentes. En primer lugar, todos los focos están puestos en las negociaciones presupuestarias del país italiano, así como en las políticas que implementará el nuevo gobierno. La prima de riesgo de Italia también es un factor a considerar, ya que un mayor coste en los bonos soberanos podría tener un impacto negativo. En cuanto a los vaivenes de las monedas de algunos países emergentes, habrá que ver si impacta en los beneficios de los bancos más expuestos, aunque el efecto en su capital no será grave.

A continación mostramos la opinión de distintos expertos de Schroders:

Los retos de una inflación al alza

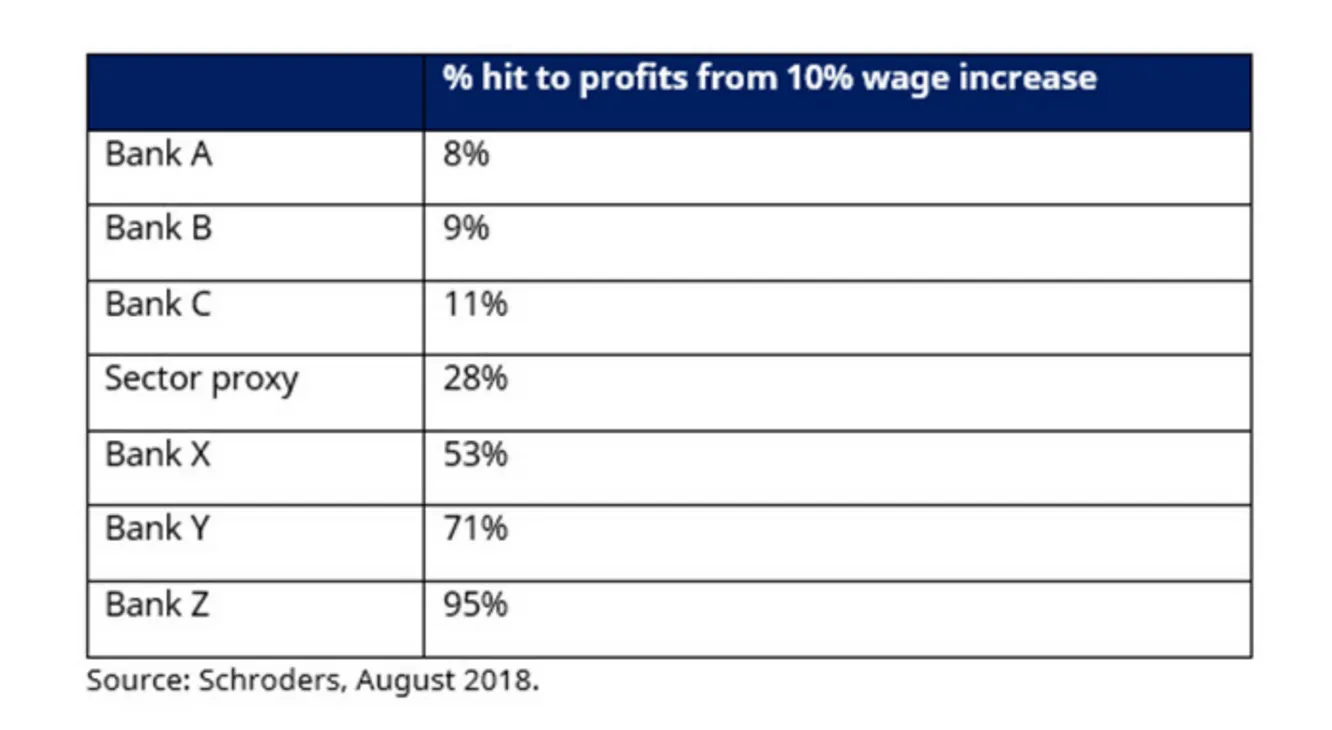

A James Sym, gestor del fondo Schroders ISF European Alpha Focus, le preocupan las consecuencias que podría tener un aumento de la inflación: "No ha sido un problema para la mayoría de entidades durante casi una década y podría tener un impacto en la banca. Primero, porque las previsiones de beneficio de las empresas son demasiado altas. Segundo, por el impacto que tendrá en los propios bancos una aceleración de los salarios en sus plantillas, ya que el coste de los sueldos supone típicamente hasta un 35% de las ventas. Por lo tanto, un incremento en la retribución del 10% supone un impacto del 3,5% en los ingresos.

Por lo tanto, hay que hacer un análisis en detalle, mirando caso por caso por la enorme diversidad que podemos encontrar. La tabla a continuación muestra una selección del impacto que provocaría una subida del 10% en los salarios en los resultados de una selección de 40 bancos analizados. Nuestra conclusión es que, como inversores, deberíamos apostar por los bancos 'retail', más simples y más rentables, ya que son menos vulnerables.

Por último, puede que la mayor inflación conlleve una subida en los rendimientos de los bonos (y, por lo tanto, caída de precios) a medida que va cambiando la política monetaria (suele indicar un fin de ciclo). En el lado positivo, esto supone mayor margen de intereses para los créditos que concenden los bancos, pero por otro lado, a partir de ciertos niveles restringen los flujos de liquidez de hogares y empresas, con el riesgo de aumento de la morosidad. Por tanto, para el sector bancario un aumento de la inflación es un indicador positivo en primera instancia que, sin embargo, se vuelve negativo si se alarga en el tiempo.

Asimismo, hay que añadir que las valoraciones de los bancos son menos atractivas que en el pasado, por lo que preferimos fijarnos en entidades más sólidas que puedan capear los inconvenientes de este nuevo entorno económico, pero que todavía tienen potencial de revalorización.

Permaneciendo alerta al conjunto de oportunidad cambiante

Martin Skanberg, gestor del fondo Schroders ISF Euro Equity, dice:

"En 2017, la combinación de un crecimiento global sincronizado y un entorno político favorable en Europa fue algo muy positivo para el sector bancario. En concreto, para las entidades que cotizaban más infravaloradas. Desde Schroders pudimos aprovechar estas oportunidades apostando por el mejor comportamiento relativo de bancos de Europa del sur frente a los nórdicos.

La situación ahora ha cambiado. Los bancos nórdicos no están cotizando en 2018 con la prima que solían reflejar respecto al resto de entidades, lo cual es muy inusual porque son negocios de alta calidad, muy seguros, con buen historial de rentabilidad para los accionistas. Por eso, hemos visto la oportunidad de salir de una posición en banca italiana y entrar en la que considerábamos como oportunidad más atractiva en la región nórdica.

Es clave seguir siendo selectivos en el sector bancario europeo y estar alerta para aprovechar las oportunidades, que difieren radicalmente entre distintas entidades".

Los bancos europeos siguen siendo una propuesta difícil para los inversores mundiales

Andre Reichel, especialista sectorial de Global Equities

"Los bancos europeos han hecho progresos significativos desde la última crisis, pero desde una perspectiva global, una gran parte sigue necesitando mejoras.

En comparación con otros bloques, la mayor parte de Europa permanece fragmentada y los bancos europeos todavía no tienen las mismas condiciones de juego. Esto afecta directamente al crecimiento crediticio e indirectamente conduce a unos tipos de interés más bajos. Esto deriva en menor crecimiento y márgenes que en los bancos de América del Norte, Asia y algunos mercados emergentes.

Europa quiere tener un sistema común, pero todavía aplica diferentes leyes y restricciones a los servicios financieros en diferentes países. La creación de una unión bancaria ayudaría a establecer un entorno más equitativo para los bancos europeos, lo que permitiría ofrecer servicios a un coste más bajo y daría paso a una mayor competencia.

A su vez, esto beneficiaría a los mejores gestores y las mejores franquicias, que podrían aumentar su cuota de mercado con costes controlados. La falta de progresos en este sentido explica por qué el sector en Europa va tan por detrás en rentabilidad que sus comparables en otras zonas"

Información Importante

Las opiniones expresadas aquí son las de Justin Bisseker, analista de bancos europeos de Schroders, James Sym y Martin Skanberg, gestores de renta variable europea y Andre Reichel, especialista sectorial en renta variable global de Schroders, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.