Cinco gráficos para navegar las bolsas durante episodios geopolíticos

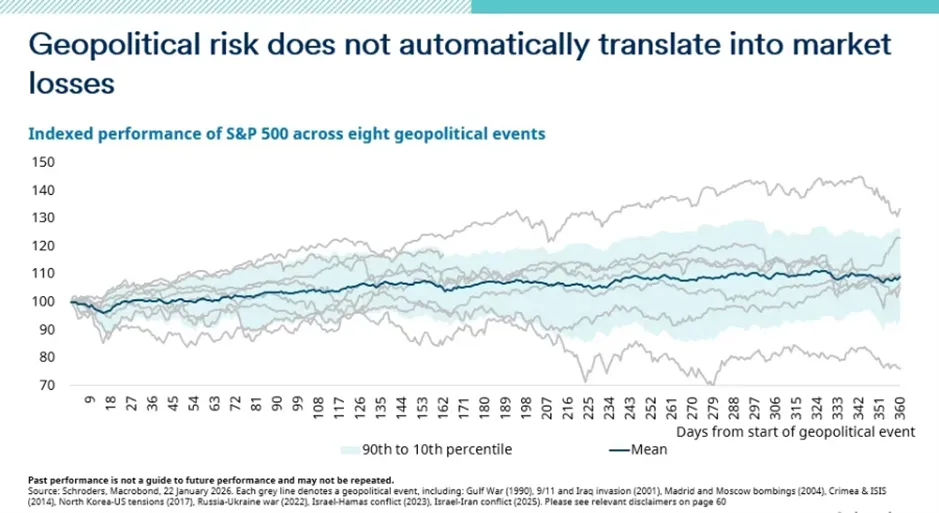

El aumento del riesgo geopolítico y la fuerte subida del precio del petróleo han provocado una oleada de ventas en los mercados de renta variable. Sin embargo, históricamente, el riesgo geopolítico no se traduce automáticamente en pérdidas en los mercados (ver gráfico).

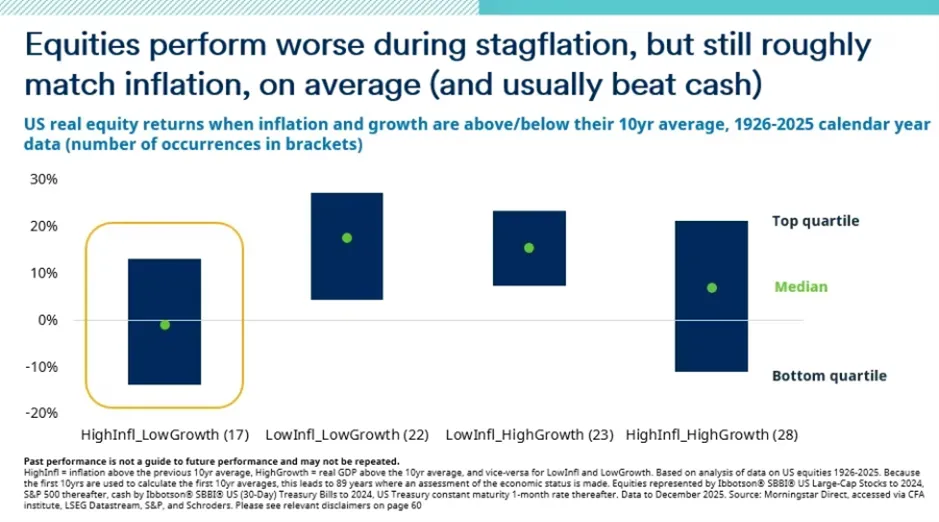

Por otra parte, el aumento de los precios de la energía incrementa el riesgo de estanflación (combinación de alta inflación y bajo crecimiento económico). Ese contexto de estanflación ha supuesto históricamente (atendiendo a los 100 últimos años) un entorno difícil para la renta variable. Pero incluso en esos momentos, las acciones han logrado, en promedio, igualar la inflación y por lo general, han superado al efectivo (ver gráfico a continuación).

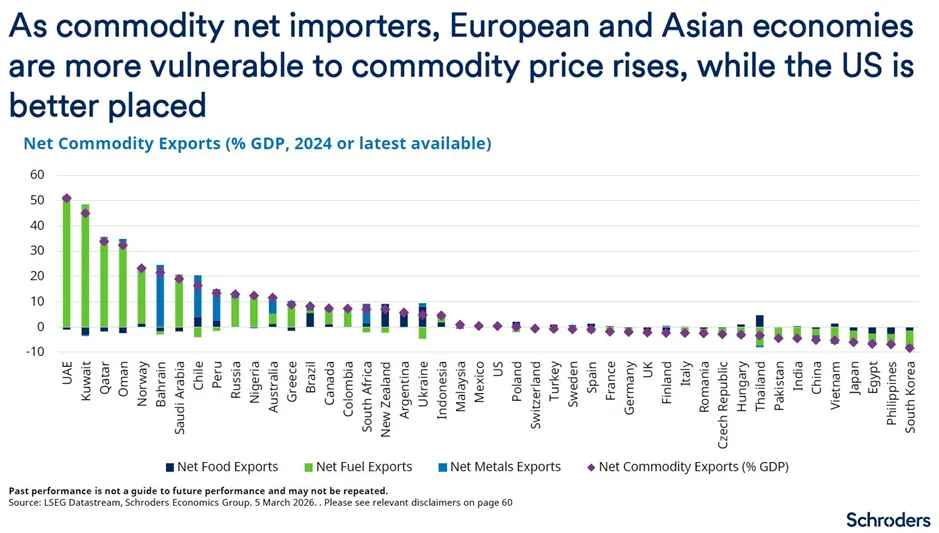

Desde el punto de vista económico, al ser importadores netos de materias primas, las economías europeas y asiáticas son más vulnerables a las subidas de los precios de las materias primas, mientras que EE.UU. se encuentra en una mejor posición (ver gráfico debajo).

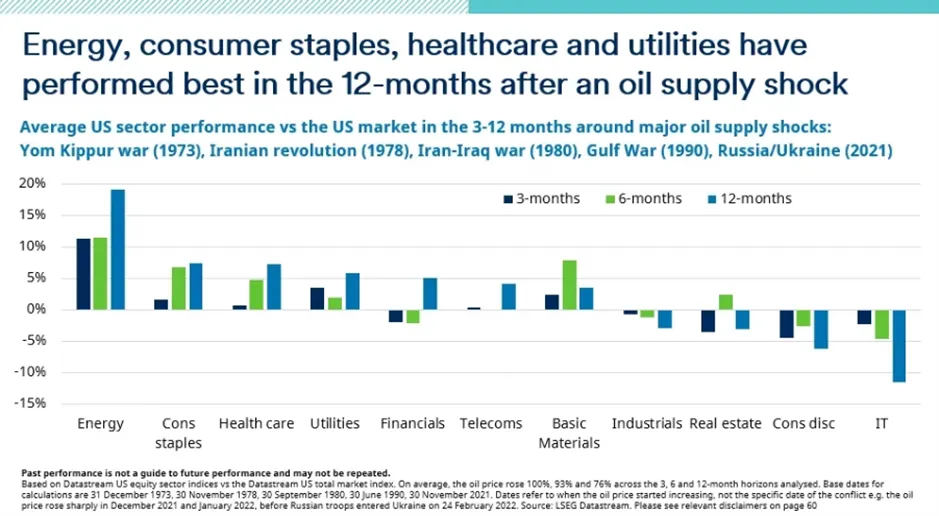

En cuanto a la ponderación por sectores en bolsa, podemos destacar que los sectores más defensivos tienen una sobreponderación significativa en Reino Unido y han obtenido buenos resultados durante anteriores subidas del precio del petróleo. Japón y los mercados emergentes presentan exposiciones complicadas, mientras que EE.UU. y Europa también son vulnerables (ver gráfico).

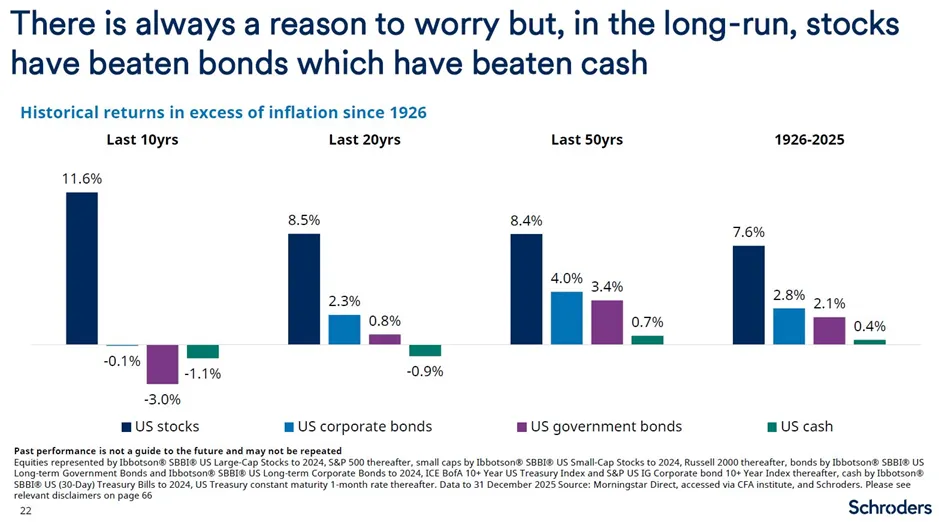

Sin embargo, conviene aquí hacer un recordatorio de la evolución a largo plazo del mercado de acciones, pues ese horizonte de inversión amplio es la clave:

Las caídas superiores al 10% se producen en la mayoría de los años, mientras que las caídas del 20% se dan una vez cada cuatro años. Y, de media, cada año, en algún momento el mercado cae un 15% y sube un 23%. Por eso, cuando aumenta la volatilidad, puede dar miedo, pero la historia demuestra que abandonar el barco en esos momentos habría sido perjudicial. No en vano, la renta variable ha sido menos arriesgada que el efectivo a la hora de generar rentabilidades a largo plazo y superar la inflación (y, a su vez, a largo plazo las acciones han superado a los bonos).

Puedes consultar el análisis completo en nuestra página web.

Debemos tener presente que las condiciones del mercado están cambiando rápidamente. Los gráficos de rentabilidad y valoración de las diapositivas 11 a 14 de la sección de resumen se han actualizado a fecha de 10 de marzo de 2026. El resto se refieren al 28 de febrero de 2026, salvo que se indique lo contrario.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Duncan Lamont, jefe de investigación estratégica de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.