Cómo posicionar una cartera ante la estanflación: resumen en 4 gráficos clave

Aumenta la preocupación de que una crisis energética provocada por la guerra de Irán dé lugar a un periodo de estanflación, algo que podría hacer que los inversores se mostraran cautelosos. Sin embargo, la historia sugiere que, en un entorno de bajo crecimiento y alta inflación, es posible que las acciones no tengan una rentabilidad tan mala como temen los inversores.

Nuestro análisis muestra que las acciones suelen comportarse bien en épocas de estanflación, aunque no tan bien como en otros momentos. Pero los inversores no deben entrar en pánico.

Es importante destacar que se ha producido una divergencia en la rentabilidad por sectores en estos entornos y es probable que la divergencia también aumente entre empresas.

¿Cómo se comportan las acciones durante la estanflación?

Hemos definido en nuestro análisis la estanflación de forma bastante simplificada: un crecimiento del producto interior bruto (PIB) real inferior a la media de los diez años anteriores y una inflación del índice de precios al consumo (IPC) superior a su media de diez años. Al simplificar el análisis, podemos examinar el comportamiento del mercado a lo largo de los últimos casi 100 años.

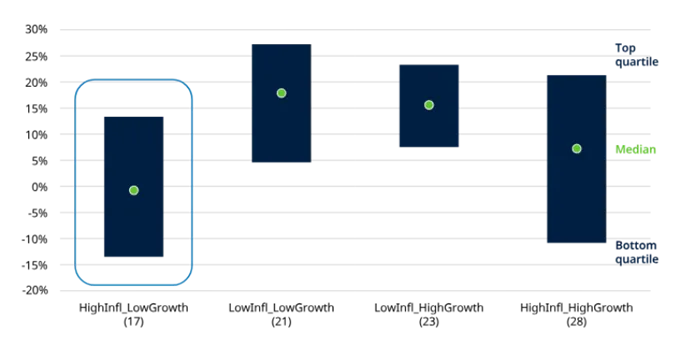

Según los datos disponibles desde 1926, la rentabilidad real media anual en un año de estanflación ha sido de alrededor del 0%. Este porcentaje es inferior al que los inversores suelen esperar de la renta variable a largo plazo, pero alcanzar niveles cercanos a la inflación en un entorno de alta inflación no es un mal resultado. Además, en aproximadamente la mitad de esos años, generaron una rentabilidad real positiva. Y, cuando estas rentabilidades reales han sido positivas, los resultados han tendido a ser sólidos, generando una media de alrededor del 16%. En aras del equilibrio, cabe señalar que, cuando fueron negativas, registraron una media del –14%.

Gráfico 1: Las acciones obtienen buenos resultados en aproximadamente la mitad de los entornos de estanflación; por lo que, aunque su rentabilidad es inferior a la de otros periodos, no deben descartarse este tipo de inversión

Rentabilidad real de las acciones estadounidenses cuando la inflación y el crecimiento se sitúan por encima o por debajo de su media de los últimos 10 años; datos de los años naturales 1926-2025 (número de ocasiones entre paréntesis).

Los resultados pasados no son indicativos de los resultados futuros y es posible que no se repitan.

La mitad de todos los resultados se situaron dentro de la zona sombreada en azul, con una cuarta parte por encima y otra cuarta parte por debajo.

HighInfl = inflación superior a la media de los 10 años anteriores, HighGrowth = PIB real superior a la media de los 10 años, y viceversa para LowInfl y LowGrowth. Basado en el análisis de datos sobre acciones estadounidenses de 1926 a 2025. Dado que se utilizan los primeros 10 años para calcular las medias de los primeros 10 años, esto da lugar a 90 años en los que se realiza una evaluación de la situación económica. Renta variable representada por el Ibbotson® SBBI® US Large-Cap Stocks hasta 2024, el S&P 500 a partir de entonces; efectivo representado por el Ibbotson® SBBI® US (30-Day) Treasury Bills hasta 2024, y el tipo de interés a un mes de vencimiento constante del Tesoro de EE. UU. a partir de entonces. Datos hasta diciembre de 2025. Fuente: Morningstar Direct, consultado a través del CFA Institute, LSEG Datastream, S&P y Schroders.

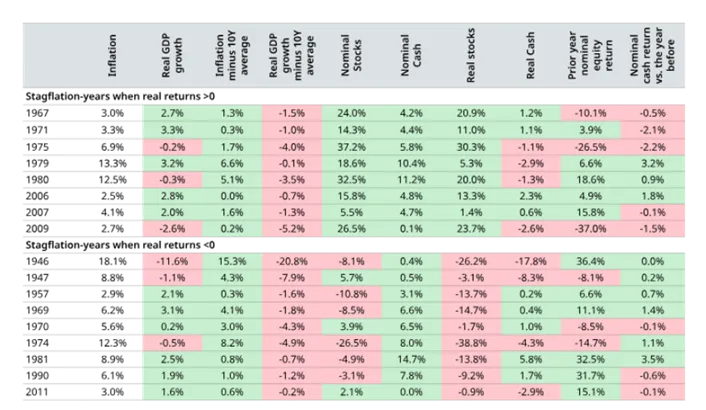

Gráfico 2: Las rentabilidades reales positivas (y negativas) durante la estanflación no dependen del comportamiento del mercado en el año anterior ni de las bajadas de tipos

Años naturales en los que la inflación se situó por encima y el crecimiento por debajo de sus medias a 10 años, 1926-2025.

Los resultados pasados no son indicativos de los futuros y es posible que no se repitan.

Las cifras se muestran redondeadas. Los años naturales que se muestran son aquellos en los que tanto el crecimiento del PIB real fue inferior a la media de los 10 años anteriores como la inflación del IPC fue superior a su media de 10 años. Basado en el análisis de datos sobre acciones estadounidenses de 1926 a 2025. Dado que se utilizan los primeros 10 años para calcular las medias de los primeros 10 años, esto da lugar a un periodo de 90 años a la hora de realizar una evaluación de la situación económica. Renta variable representada por el Ibbotson® SBBI® US Large-Cap Stocks hasta 2024, el S&P 500 a partir de entonces; efectivo representado por el Ibbotson® SBBI® US (30 días) Treasury Bills hasta 2024, y el tipo de interés a un mes de vencimiento constante del Tesoro de EE. UU. a partir de entonces. Datos hasta diciembre de 2025. Fuente: Morningstar Direct, consultado a través del CFA Institute, LSEG Datastream, S&P y Schroders.

El número de años de estanflación en los que se generó una rentabilidad real positiva fue reducido, solo ocho (1967, 1971, 1975, 1979, 1980, 2006, 2007, 2009), por lo que debemos ser muy cautelosos a la hora de hacer afirmaciones rotundas. Aun así, los datos muestran que, incluso en esta pequeña muestra, ha habido una amplia variedad de contextos (Gráfico 2) que aún permiten extraer algunas conclusiones:

- No es necesario que el mercado haya caído el año anterior, es decir, que la buena rentabilidad sea debida a un repunte. En la mayoría de los casos, los buenos resultados se mantuvieron un año después de que las rentabilidades reales se mostraran positivas (penúltima columna del gráfico 2).

- No es necesario que se hayan recortado los tipos de interés. Evaluamos esto comparando las rentabilidades en efectivo con los resultados obtenidos en el año anterior (una cifra más baja implica que se recortaron los tipos). En 1979, 1980 y 2006 subieron los tipos, y en 2007 se mantuvieron prácticamente estables (última columna del gráfico 2).

No hay motivos históricos por los que los inversores deban esperar una caída de las acciones, incluso si entramos en una fase de estanflación. Puede haber menos convicción de que se obtendrán fuertes rentabilidades, pero tampoco es apropiado predecir el fin del mundo.

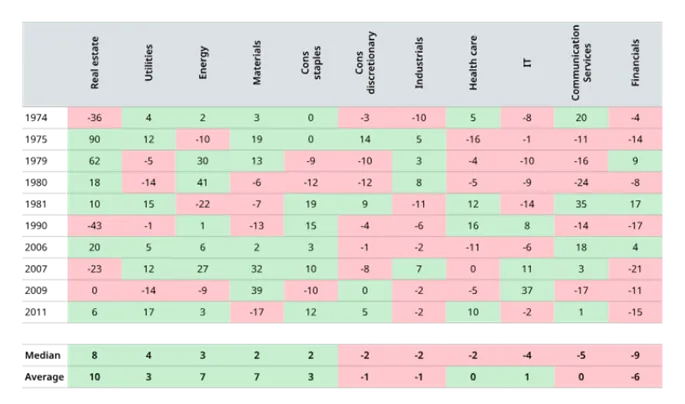

Gráfico 3: Los resultados sectoriales son dispares durante los periodos de estanflación

Rentabilidad real de la renta variable sectorial en EE.UU. cuando la inflación se sitúa por encima y el crecimiento por debajo de su media de los últimos 10 años, 1974-2025, datos por año natural.

Las cifras se muestran redondeadas. Basado en el análisis de datos de los sectores del mercado de renta variable estadounidense entre 1974 y 2024. Los años naturales indicados son aquellos en los que tanto el crecimiento del PIB real fue inferior a la media de los diez años anteriores como la inflación del IPC fue superior a su media de diez años. Basado en los índices sectoriales de Datastream para EE. UU. Fuente: LSEG Datastream y Schroders. La rentabilidad pasada no es indicativa de la futura y puede que no se repita.

Los datos sectoriales solo están disponibles desde 1974, lo que reduce el número de años de estanflación que podemos analizar. Además, los propios sectores han cambiado mucho con el tiempo. Por lo tanto, las conclusiones del análisis histórico deben tomarse con mayor cautela y complementarse con un juicio cualitativo.

Aunque hay que tener en cuenta estas salvedades, muchas de estas divergencias resultan intuitivas:

- Los sectores defensivos, como los servicios públicos y los productos básicos de consumo, obtienen resultados relativamente buenos, ya que la demanda es menos sensible al ciclo económico.

- Las empresas del sector energético y de materiales suelen obtener buenos resultados porque los altos precios de las materias primas han sido a menudo una de las causas de la elevada inflación durante los periodos de estanflación, tal y como ocurre actualmente.

- El sector salud también se clasificaría normalmente como un sector defensivo, por lo que resulta interesante que su rentabilidad haya sido decepcionante cuando el crecimiento ha sido bajo y la inflación alta durante el periodo 1974-2025.

- Los denominados «activos reales» pueden obtener resultados relativamente buenos, pero este sector también presenta una de las mayores variaciones en los resultados.

- El sector de consumo discrecional suele obtener peores resultados que el de consumo básico, ya que los particulares recortan el gasto en productos no esenciales.

- Los servicios de IT y de comunicaciones también presentan un histórico deficiente. Esto se debe a una combinación de debilidad de la demanda junto con el aumento de los costes de suministro, pero también a los efectos sobre las valoraciones. Las empresas de IT, especialmente las orientadas al crecimiento, tienden a tener elevadas relaciones precio-beneficio (P/E), ya que los inversores esperan unos beneficios futuros sólidos. Sector bancario. Los resultados financieros han sido deficientes. A menudo, durante la estanflación, las curvas de rendimiento se invierten (pasan de su forma habitual ascendente —en la que los rendimientos a más largo plazo son más altos que los de corto plazo— a una descendente, en la que ocurre lo contrario). Esto sucede porque los bancos centrales mantienen altos los tipos a corto plazo para controlar la inflación, mientras que el mercado descuenta que estos bajarán con el tiempo. La compra de bonos del Estado como «refugio seguro» también puede ser un factor que empuje a la baja las tasas de rendimiento a más largo plazo. Las curvas de rendimiento invertidas perjudican la rentabilidad bancaria. Los bancos también pueden tener que hacer frente al aumento de los impagos de los prestatarios y a la débil demanda de crédito. Una diferencia actual es que las curvas de rendimiento se han vuelto más pronunciadas recientemente, a medida que el mercado asimila una mayor inflación futura y las expectativas de un aumento de la emisión de bonos del Estado en los próximos años. Esto ayudó a que el sector financiero obtuviera buenos resultados en 2025. Las expectativas de desregulación del sector bancario también podrían respaldar la rentabilidad. Hasta aquí todo bien, pero las graves preocupaciones sobre el crecimiento podrían provocar fácilmente una caída de los rendimientos a largo plazo, lo que pondría en riesgo estos resultados.

Aunque muchos de estos datos son intuitivos, Es importante volver a destacar el reducido tamaño de la muestra. Cuando realizamos pruebas estadísticas, los únicos sectores en los que la rentabilidad resulta significativamente diferente durante los años de estanflación son los de materiales y finanzas.

¿Hay algún mercado bursátil que presente una distribución sectorial más o menos favorable?

A la hora de evaluar esto, es importante complementar el análisis histórico con un análisis cualitativo basado en el contexto económico y de mercado actual.

Gráfico 4: ¿Qué regiones están mejor posicionadas?

Composición de los mercados regionales

Los resultados pasados no son indicativos de los futuros y es posible que no se repitan.

Las cifras se muestran redondeadas. La estanflación se define como un crecimiento del PIB real inferior a la media de los últimos 10 años y una inflación del IPC superior a su media de los últimos 10 años. Las rentabilidades reales medias se indican en la figura 4. EE. UU. = índice MSCI USA, Reino Unido = índice MSCI UK, UEM = índice MSCI EMU, Japón = índice MSCI Japan, MSCI ACWI = índice MSCI All Country World. Ponderaciones sectoriales a 28 de febrero de 2026. Fuente: LSEG Datastream y Schroders.

Estados Unidos destaca por su elevada exposición al sector de tecnologías de la información, que históricamente ha tenido dificultades durante los periodos de estanflación. Sus gigantes de los servicios de comunicación, Alphabet y Meta, son también empresas tecnológicas en todo menos en la clasificación sectorial. Por el contrario, la exposición de Estados Unidos a los sectores que han obtenido mejores resultados durante la estanflación es relativamente baja en términos absolutos (un 15% en total). Estados Unidos no parece un candidato a obtener una buena rentabilidad si la estanflación se convierte en una realidad.

Por un lado, el mercado europeo parecería verse perjudicado por su elevada asignación al sector industrial. Sin embargo, los planes de Alemania de aumentar el endeudamiento para impulsar el gasto en defensa e infraestructuras deberían respaldar a muchas empresas industriales europeas en lugar de estadounidenses. Las sobreponderaciones en el sector de servicios públicos y las infraponderaciones en IT y servicios de comunicación también podrían resultar beneficiosas. El Reino Unido, un mercado que durante muchos años ha sido poco apreciado por los inversores internacionales, también resulta una opción interesante. Al igual que Europa, el Reino Unido tiene sobreponderación en el sector financiero. También sigue teniendo una valoración barata en comparación con los mercados extranjeros y, por lo tanto, cuenta con un punto de partida más favorable.

Japón se ve lastrado por las grandes asignaciones a los valores industriales globales, que son sensibles al comercio internacional, y a los de consumo discrecional. Estos sectores representan el 44% del índice MSCI Japan. Tampoco tiene una asignación sobreponderada en ninguno de los sectores que cabría esperar que obtuvieran una mejor rentabilidad.

Las asignaciones sectoriales tampoco son especialmente favorables para la renta variable de los mercados emergentes, con sobreponderaciones en consumo discrecional, servicios de comunicación y finanzas.

Conclusión

Sea cual sea el mercado que se analice, siempre habrá ganadores y perdedores. La distribución por sectores puede ofrecer información útil sobre los riesgos potenciales, pero solo analizando los fundamentales de cada empresa los inversores pueden aspirar a identificar aquellas que tienen potencial para hacerlo bien y aquellas que corren el riesgo de obtener una rentabilidad inferior a la del mercado.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Duncan Lamont, jefe de investigación estratégica de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.