El coronavirus sube la temperatura del VIX

Los bancos centrales se han comprometido a tomar medidas decisivas para hacer frente a las consecuencias económicas de la propagación del coronavirus. El Banco de la Reserva de Australia se convirtió en el primer banco central en recortar explícitamente los tipos de interés en respuesta al empeoramiento del brote de COVID-19; ayer la Reserva Federal de Estados Unidos siguió su ejemplo recortando los tipos en 50 puntos básicos y, además, cabe señalar que China redujo los tipos en febrero.

Esto es una muestra de la incertidumbre que está provocando en la economía y los mercados el coronavirus. De hecho, el VIX, apodado el índice del miedo, se ha disparado por temor a las consecuencias económicas y personales que pueda ocasionar. A esto se une la caída de los precios de las acciones en las bolsas mundiales.

Es imposible prever cómo evolucionará la propagación del coronavirus, pero la tradicional respuesta emocional a situaciones de miedo como la actual ha sido vender. Sin embargo, la historia nos demuestra que esto puede ser un error.

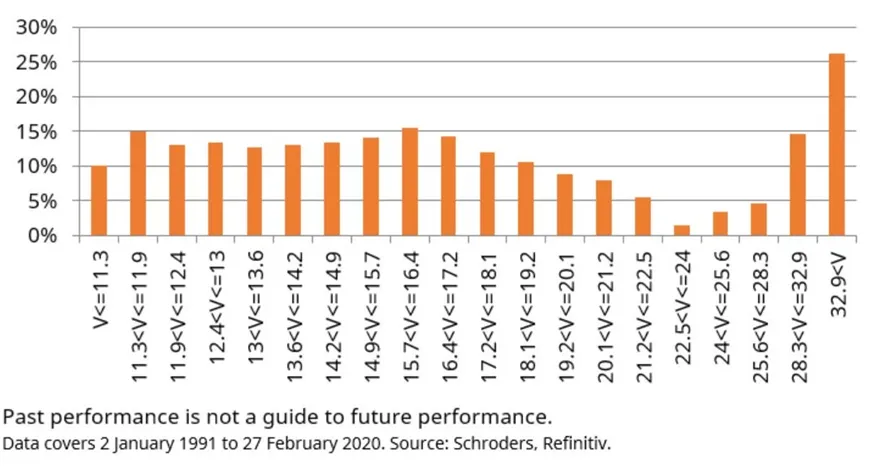

El siguiente gráfico muestra cómo se ha comportado el S&P 500 cuando el VIX ha estado en diferentes percentiles de su historia. Por ejemplo, la lectura actual de más de 40 puntos pone al VIX en la parte alta de la experiencia histórica, pues su promedio es de 19 y, hasta mediados de febrero, se encontraba en 14. Sin embargo, en lugar de ser un momento oportuno para vender, históricamente cuando el VIX ha marcado niveles elevados ha sido cuando los valientes han obtenido los mejores rendimientos en el S&P 500. En promedio, el S&P 500 ha generado un retorno de más del 25% en los 12 meses posteriores a que el VIX haya superado el 32,9.

El retorno del S&P 500 de los próximos 12 meses basado en un VIX inicial diferente

Cada rango corresponde al 5% de la experiencia histórica del VIX

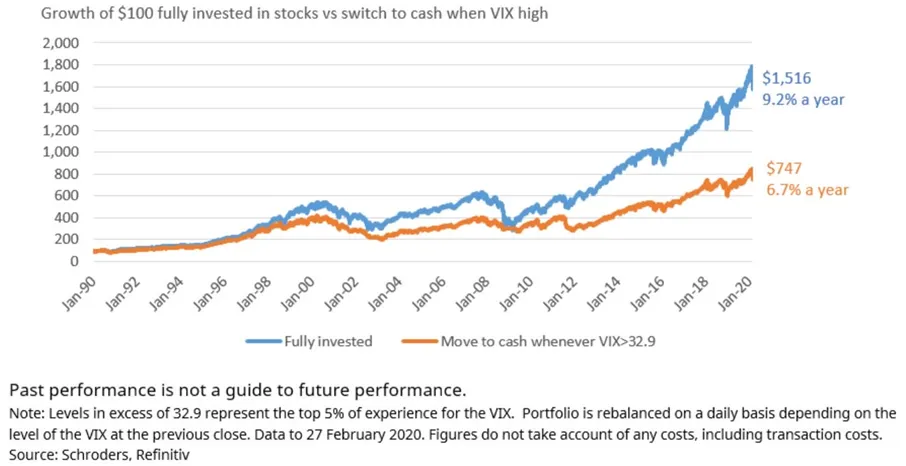

Además, un inversor que hubiese vendido todas las acciones (S&P 500) y hubiese decidido mantener el dinero en efectivo diariamente cada vez que el VIX entró en este segmento superior, y luego hubiese decidido volver a comprar acciones cada vez que el VIX bajó, habría tenido un rendimiento inferior a un inversor que hubiese permanecido invertido de forma continuada en acciones. Específicamente la diferencia hubiese sido del 2,5% anual desde 1991 (6,7% anual frente a 9,2% anual, ignorando cualquier coste).

Una inversión de 100 dólares en una cartera totalmente invertida en enero de 1990 habría aumentado su valor más del doble que una cartera que hubiese apostado por cambiar de estrategia.

No podemos olvidar que los rendimientos pasados no garantizan los rendimientos futuros, pero la historia sugiere que los períodos de mayor miedo, como el que estamos viviendo actualmente, han sido mejores de lo que se podría haber esperado para invertir en bolsa.

Información Importante

Las opiniones expresadas aquí son las del equipo de Andrew Rymer, redactor de inversión de Schroders, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.