El oro y la crisis de Irán: ¿qué hay detrás de la extrema volatilidad de los precios?

El oro ha perdido aproximadamente una quinta parte de su valor en las últimas semanas, lo que parece indicar que no ha cumplido su función tradicional de activo refugio en tiempos de conflicto. ¿A qué se debe esta evolución y dónde se encuentra el metal precioso?

El precio del oro subió en los primeros días del conflicto hasta superar los 5.300 dólares el 3 de marzo. Desde entonces, ha sufrido una serie de descensos drásticos. El 23 de marzo, cuando la guerra entraba en su cuarta semana, el oro había bajado hasta situarse en torno a los 4.400 dólares, una de las caídas más fuertes de la historia.

Consideramos que, con el tiempo, el oro ha demostrado ser un buen diversificador de carteras y una valiosa cobertura frente al aumento a largo plazo de las tensiones geopolíticas y fiscales. Sin embargo, no suele ser una buena cobertura geopolítica a corto plazo, tampoco frente a tensiones en los mercados.

¿Por qué ha caído el oro? 3 factores que lo explican

- Una reacción automática ante la menor probabilidad de recortes de tipos de interés. Una probable escasez de petróleo y gas provocada por el cierre del estrecho de Ormuz, además de los daños duraderos infligidos a la infraestructura energética del Golfo, alimenta mayores expectativas de inflación (y ejerce presión sobre los bancos centrales para que suban los tipos).

- El oro se ve arrastrado por la dinámica de «aversión al riesgo» del mercado. La rentabilidad del oro había sido muy positiva durante el último año, pero en un periodo de «aversión al riesgo», gran tensión en los mercados y una carrera a corto plazo por el efectivo, puede verse lastrado.

- Las preocupaciones en torno a las tensiones fiscales están provocando ventas de oro. Se teme que los fondos soberanos hayan vendido posiciones para financiar las demandas de liquidez de los gobiernos; o que los bancos centrales de los mercados emergentes estén utilizando las reservas de oro como fuente de liquidez a corto plazo para cubrir sus divisas u otras necesidades.

Se ha observado un notable contraste entre las fuertes ventas en los mercados occidentales y una demanda mucho más resistente en China. Esto queda demostrado en el gráfico a continuación.

Flujos acumulados de los ETF, en miles de millones de dólares estadounidenses, desde enero de 2025

Fuente: Schroders, Bloomberg; datos de flujos acumulados en miles de millones de dólares estadounidenses, media móvil de 7 días, a 25 de marzo de 2026.

¿Ha llegado a su fin el mercado alcista del oro? Pensamos que no

La forma de analizar la relación riesgo/rentabilidad a medio y largo plazo de las inversiones en oro desde el punto de vista de la asignación de activos se basa en preguntarse si la tendencia de «devaluación» (impulsada en gran medida por preocupaciones fiscales) o la tendencia a la «desdolarización» (impulsada en gran medida por preocupaciones geopolíticas en torno al uso del dólar estadounidense como arma y a las tensiones entre EE.UU. y China) han llegado a su fin, como consecuencia de los actuales acontecimientos en Oriente Medio.

Si la respuesta es «sí», entonces quizá el precio del oro haya alcanzado su máximo en este ciclo. Si la respuesta es «no», entonces este periodo podría llegar a considerarse una oportunidad de compra.

Creemos que la respuesta es «no», por diversas razones:

- Es probable que el cambio geopolítico de la unipolaridad estadounidense hacia una competencia multipolar entre grandes potencias, con una confianza reducida en las instituciones y las cadenas de suministro globalizadas, continúe en la mayoría de los escenarios.

- Los acontecimientos actuales plantean la posibilidad tanto de una estanflación como de un aumento de la carga que supone el gasto en defensa. Las probabilidades de recesión están aumentando. La tendencia al aumento de la deuda y el déficit en los países del G7 continuará. Nos parece bastante probable que la guerra con Irán se convierta en la próxima crisis financiera y que las perspectivas fiscales se deterioren.

- Aunque la crisis se prolongue, cabría esperar que, una vez que se agoten las ventas impulsivas a corto plazo, el oro comience a romper su correlación negativa a corto plazo con los mercados del petróleo.

Renta variable en el sector aurífero

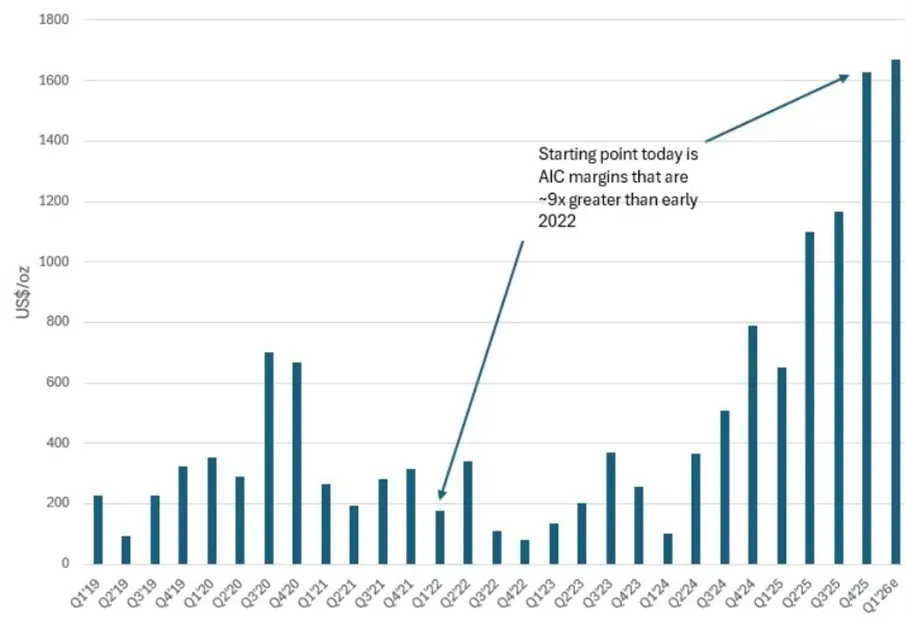

A los inversores les preocupa que la inflación de los costes y la caída de los precios del oro puedan erosionar los márgenes de beneficio de los productores. Esto demuestra, una vez más, que existe una tendencia instintiva a considerar la actual crisis de Irán como una posible repetición de la crisis energética de Ucrania de 2022, que en última instancia contribuyó a que las acciones de las empresas auríferas obtuvieran una rentabilidad inferior a la del oro físico.

Pero la mayor diferencia entre la situación actual y la de 2022 es el punto de partida de los márgenes de los productores. En términos de costes totales, incluyendo capital de crecimiento e impuestos en efectivo, los márgenes eran aproximadamente diez veces más altos al inicio de este conflicto que al inicio de la guerra entre Rusia y Ucrania, como se muestra en el gráfico siguiente.

Margen de costes totales (USD/oz)

Fuente: RBC, Schroders, 25 de marzo de 2026.

El enorme margen de seguridad actual supone que el apalancamiento operativo se ha reducido significativamente. Dicho de otro modo, los costes pueden aumentar mucho más rápido que los precios del oro, y los márgenes aún podrían ampliarse.

Para los inversores que comparten nuestra opinión de que es probable que el mercado alcista del oro continúe, el sector de las acciones auríferas sigue ofreciendo numerosas oportunidades. Por ello, pueden considerarse opciones para tener una exposición pequeña al oro, y añadir más diversificación a la cartera de inversión.

Cómo incluir el oro en nuestras carteras

Las materias primas como el oro han proporcionado una valiosa diversificación en períodos de mayor incertidumbre, en los que los inversores buscan la seguridad de poseer activos tangibles y sólidos. Por esa razón, las materias primas en general -y el oro en concreto- pueden tener un papel preponderante como activo refugio y proporcionar una cobertura cuando la inflación es alta y los mercados y las divisas se comportan de forma volátil. Los inversores pueden capturar esta oportunidad de inversión a través de fondos como el Schroder International Selection Fund Global Gold. Se trata de un fondo de gestión activa que lidera el gestor sénior de carteras de oro y materias primas de Schroders James Luke. Tiene una exposición a valores de renta variable de empresas auríferas de todo el mundo con el objetivo de proporcionar un crecimiento del capital superior al de FTSE Gold Mines Index en un periodo de tres a cinco años.

Más información:

- El oro, escudo ante riesgos geopolíticos: Schroders propone su inclusión estructural en carteras

- "El fondo de inversión más rentable de 2025"

- Los fondos de mineras de oro empiezan 2026 como terminaron 2025: siendo los más rentables

Información importante: Los puntos de vista y opiniones aquí contenidos son los de James Luke, gestor senior de carteras de oro y materias primas de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.