La crisis de Oriente Medio: 4 gráficos que evidencian un nuevo ciclo energético

El cierre efectivo del estrecho de Ormuz ha provocado una importante crisis de suministro. Los mercados petroleros ya estaban experimentando una contracción, y se prevé que los mercados del gas sigan la misma tendencia en los próximos tres o cuatro años. El conflicto está acelerando la revisión de los precios.

Consideramos que esto marca el inicio de un largo ciclo de inversión en el sector energético con repercusiones en todos los mercados energéticos.

- Por un lado, existen limitaciones de oferta en los mercados del petróleo, el gas y la electricidad

- Por otro, la curva de demanda se está volviendo más pronunciada.

Al entrar en este ciclo de inversión, cabría esperar que los flujos de caja y los beneficios aumentaran y que las acciones del sector energético obtuvieran una rentabilidad superior. En un contexto más amplio, dado que los Estados se apresuran a dar prioridad a su seguridad energética nacional, eso tiene implicaciones para la energía renovable y las tecnologías asociadas.

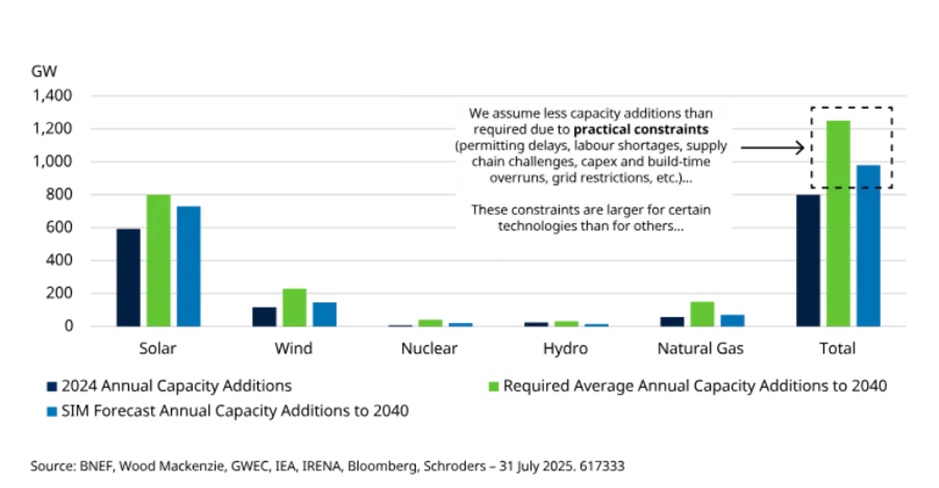

Esta crisis no altera los argumentos a favor de la inversión a largo plazo en energías alternativas: el perfil de costes de las energías alternativas era competitivo antes del conflicto y sigue siéndolo. Otros factores, como la mejora del almacenamiento en baterías, están impulsando el crecimiento de mercados energéticos específicos. Pero, al igual que pasa en las industrias del petróleo y el gas, existen limitaciones de suministro específicas para las energías alternativas.

Previsión de la capacidad eléctrica anual añadida a nivel mundial por tecnología

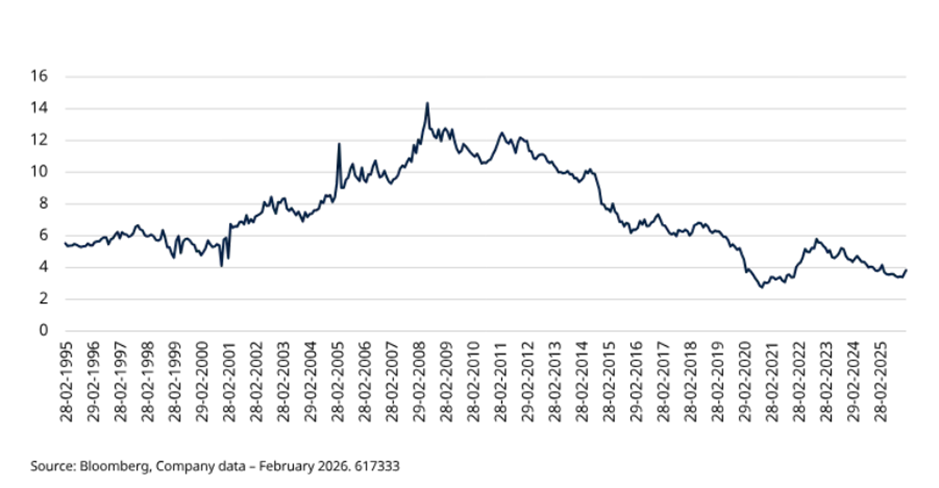

El capital ha ido abandonando el sector

El peso del sector energético en los índices bursátiles mundiales ha descendido del 14% en los picos de ciclos anteriores a cerca del 3% en la actualidad. Este cambio se produjo tras un periodo de rentabilidades débiles a principios de la década de 2010, cuando las empresas realizaron importantes inversiones a la luz de los elevados precios del petróleo y generaron un flujo de caja libre insuficiente.

Ponderación del índice MSCI World Energy en el MSCI ACWI (%)

En respuesta a ello, los inversores exigieron una mayor disciplina en el uso de capital y los equipos directivos reforzaron los balances y aumentaron las remuneraciones a los accionistas. Durante varios años consecutivos, las empresas petroleras que cotizaban en bolsa devolvieron a los accionistas más efectivo del que invirtieron en el desarrollo de nuevas fuentes de suministro. Como consecuencia, el gasto de capital como porcentaje del flujo de caja cayó muy por debajo de los niveles de ciclos anteriores y no se ha recuperado de forma significativa.

La falta de inversión ha provocado una reducción de la vida útil de las reservas

La «vida útil de las reservas» —que indica cuánto tiempo durarían las reservas probadas de una empresa al ritmo de producción actual— se ha reducido en gran parte del sector.

A principios de la década de 2000, la media se situaba entre los 14 y los 15 años; hoy en día, para muchos productores, la cifra oscila entre los 7 y los 10 años. Esto refleja un prolongado período en el que la disciplina de capital ha favorecido el reparto de beneficios frente a la ampliación de las reservas. Las cuencas de petróleo y gas maduras, que llevan tiempo explotadas, siguen experimentando un declive natural. Mantener la producción en estas cuencas requeriría inversiones en un momento en el que los equipos directivos se han mostrado reacios a romper su compromiso con la disciplina de capital.

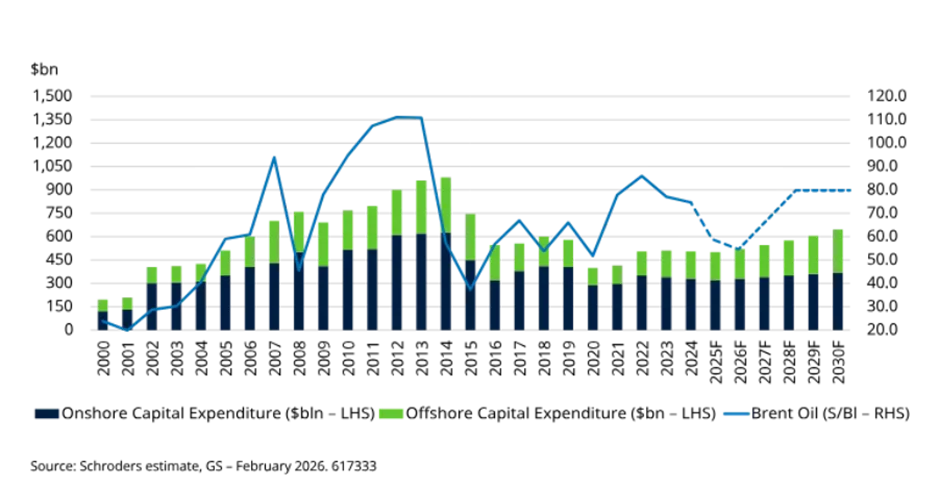

El crecimiento de la oferta de petróleo y gas es limitado

Más allá de 2026, hay menos proyectos confirmados que se espera que aporten un aumento significativo de la producción. El crecimiento previsto fuera de la OPEP para los próximos años se concentra en Brasil, Guyana y Canadá. El crecimiento del esquisto en EE.UU. se está ralentizando y la producción por pozo ya no mejora al ritmo previo. En el ciclo anterior, el esquisto proporcionó una rápida respuesta de la oferta cuando subieron los precios, pero esa flexibilidad es ahora más limitada y el aumento de la producción requiere cada vez más inversión de capital.

Inversión en petróleo y gas a nivel mundial frente al precio del petróleo

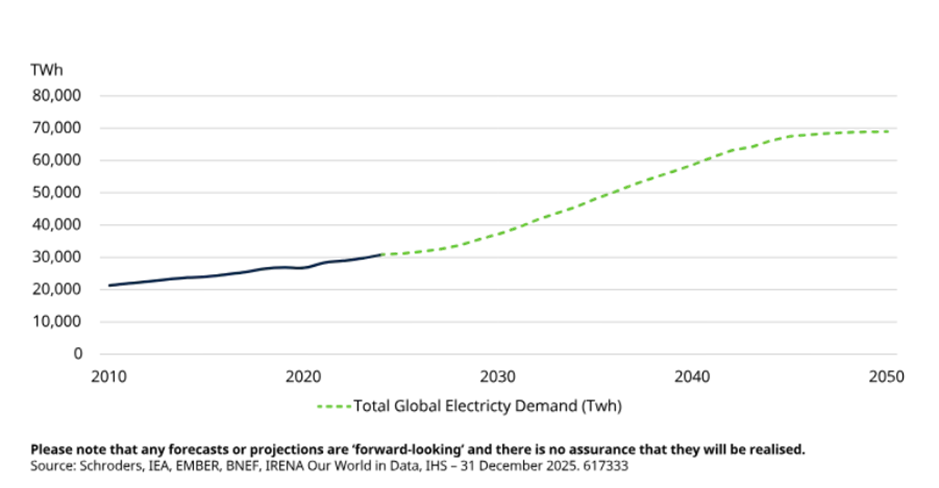

La IA y la descarbonización impulsan la demanda de electricidad

Se prevé que la demanda de electricidad en EE.UU. crezca a un ritmo de entre el 2% y el 3% anual en el largo plazo. Uno de los factores que potencian este crecimiento es la descarbonización de sectores gigantes como el transporte y la calefacción. Otro factor de la demanda, cada vez más importante, provendrá de los centros de datos que alimentan la inteligencia artificial generativa.

Demanda mundial de electricidad histórica y prevista en TWh

Muchos centros de datos de IA —aquellos que no están conectados a la red eléctrica— funcionan con turbinas de gas, lo que está aumentando la demanda en los principales mercados, incluido Estados Unidos, donde el consumo de gas natural ya está en alza.

Implicaciones para los inversores

El precio actual del petróleo refleja una crisis de oferta que se produce en un mercado que arrastra falta de inversión. La demanda de electricidad y gas está aumentando, impulsada por una descarbonización más amplia, la IA y la creciente necesidad de centros de datos, mientras que la reinversión en nueva oferta lleva más de una década estancada.

La nueva oferta requiere precios sostenidos y ciclos de desarrollo de varios años. Las existencias se mantienen dentro de los rangos históricos y la capacidad excedentaria se concentra en un pequeño número de productores. Por lo tanto, el mercado tiene una flexibilidad limitada, lo que hace que los precios sean más sensibles a las crisis.

En el caso de las acciones de las empresas petroleras, esta combinación de oferta limitada, menor capacidad de respuesta y demanda en alza favorece un entorno de precios más duradero. Los beneficios son muy sensibles a los precios del petróleo; los balances son más sólidos y el apalancamiento es menor que durante el ciclo anterior. Las acciones del sector energético siguen estando infrarrepresentadas en los índices mundiales. Si la asignación de capital al sector aumenta durante un ciclo de inversión sostenido, unos beneficios más sólidos y una mejora de la confianza podrían respaldar los precios de las acciones.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Mark Lacey, responsable de renta variable temática de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.