¿Vaso medio lleno o medio vacío? Algunas verdades incómodas sobre la rentabilidad soñada

"Anímate. Sé positivo. Todo saldrá bien". Siempre nos han dicho que tenemos que ser positivos pero, quizá en algunos aspectos, un exceso de optimismo puede ser un perjudicial.

Por ejemplo, ¿cuánto esperamos ganar con nuestros ahorros o inversions? Muchas personas adoptan una actitud al estilo "vaso medio lleno" para reflejar la rentabilidad que esperan obtener en el futuro. La realidad es que vivimos un momento en el que los tipos de interés se encuentran casi en negativo. Además, la recompra de activos por parte de los bancos centrales ha hundido las rentabilidades de los bonos. Por tanto y teniendo en cuenta este contexto, si invertimos en activos con poco riesgo o en cuentas de ahorro, a la larga difícilmente podremos hacer crecer nuestro capital.

No parece que en el medio plazo la situación vaya a cambiar. De hecho, los bancos centrales que habían estado subiendo los tipos de interés, como la Reserva Federal, han cambiado de táctica este año y ahora los están recortando de nuevo.

Pese a ello, cuando realizamos nuestro Estudio Global de Inversión de Schroders 2019, encontramos que el optimismo irracional está aumentando. Así, la rentabilidad media esperada para los próximos cinco años de los inversores se sitúa en el 10,7%, casi un punto porcentual más que el año anterior.

Este optimismo se refleja en todo el mundo: las expectativas de rentabilidad de los españoles se sitúa en el 9.2%; los inversores de América prevén una rentabilidad anual del 12,4%; en Asia, del 11,5%, y en Europa, del 9% en los próximos cinco años.

Los asesores financieros podrían soñar con obtener estos beneficios pero, no se atreverían a predecirlos. Por tanto, ¿por qué los ahorradores e inversores creen que sus rentabilidades serán tan altas? Y, sobre todo, ¿por qué este tema es tan importante?

El problema de la historia reciente

Se suele decir que los inversores tienen poca memoria y nuestro estudio lo confirma. En concreto, los inversores y ahorradores de todo el mundo parece que solo recuerdan los años setenta, ochenta y noventa, cuando los tipos de interés y el rendimiento de los bonos eran muy diferentes de los actuales.

De hecho, eran días en los que nuestros padres podían invertir dinero en un bono y obtener un 15% de rentabilidad sin riesgo. En muchos países, los ahorradores podían vivir de la rentabilidad que le daba sus cuentas de ahorro.

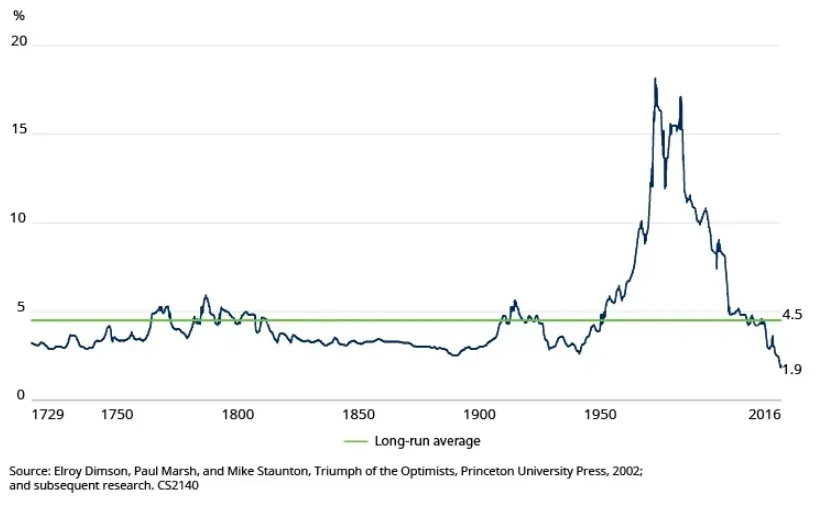

Estos beneficios de doble dígito se han quedado grabadas en nuestras mentes. Sin embargo, no hay que olvidar que fueron la excepción, no la regla. A lo largo de la historia, la rentabilidad de los bonos se han mantenido más cerca de donde estamos hoy, tal y como muestra el siguiente gráfico. Como consecuencia, los beneficios de los inversores también fueron más limitados.

La primera verdad incómoda, pues es precisamente esta: los altos tipos de interés fueron una anomalía y no volverán pronto.

Más hechos incómodos

Otras cuestiones sobre el futuro de la economía global que respaldan nuestra opinión de que las rentabilidades que esperan los inversores serán difíciles de conseguir.

Debido a las bajas tasas de natalidad la población activa a nivel mundial está disminuyendo, hecho que está teniendo consecuencias para el crecimiento global. Además, se espera que el crecimiento de la productividad merme, incluso en los países emergentes. Finalmente, el envejecimiento de la población también supone un problema para las rentabilidades, ya que hará presión sobre las pensiones públicas.

A nivel global, el panorama de crecimiento es poco alentador. Se espera que todas las regiones económicamente más fuertes tengan un PIB más bajo en los próximos 10 años que el que han registrado de media desde 1996. En este sentido, los mercados emergentes tendrán más peso en el PIB mundial y China se convertirá en un país muy influyente a nivel global. No obstante, incluso el 'tigre chino' se enfrenta a amenazas. Sus dirigentes políticos tendrán que hacer frente a los cambios demográficos para que su economía prospere.

Por último, esperamos que no haya un incremento de inflación como consecuencia de una menor demanda y por el papel deflacionista que provocan las nuevas tecnologías

Como resultado de todo esto, podemos afirmar que los retornos del 10,7% que esperan los inversores sean excesivamente optimistas.

Soluciones para los que ven el vaso medio vacío

¿Por qué decimos que el vaso está medio vacío? Porque tener expectativas poco realistas no le hace ningún favor a nadie, sobre todo ahora que se nos pide a muchos de nosotros que pongamos en marcha nuestros propios planes de ahorro para financiar nuestra vejez.

El primer paso es aceptar que hemos entrado en un entorno de rentabilidades bajas y pausadas. En este sentido, no solo será importante planificar, sino que también habrá que analizar las opciones disponibles para abordar la brecha entre la alta rentabilidad que se espera y la cruda realidad.

Un paso lógico puede ser invertir más y antes. El poder de la capitalización y, sobre todo, del interés compuesto nos garantizarán mayores rentabilidades si invertimos a largo plazo.

Otra solución es aumentar el riesgo que asumimos al invertir. Los valores de renta variable de mayor riesgo pueden proporcionarnos mayores rentabilidades pero, claro, primero hay que estar seguros de que nos sentimos cómodos asumiendo tal riesgo. Comprender la volatilidad y cómo afecta a nuestras inversiones también es un punto importante a tener en cuenta.

Finalmente, en un entorno de bajas rentabilidades, los gestores pueden marcar la diferencias. Los fondos de gestión activa diversificados, gestionados por expertos que entienden la realidad económica a las que nos enfrentamos, pueden ayudarnos a ver el vaso medio lleno.