El imperio contraataca: los gigantes tradicionales del software recuperan terreno en la guerra de la nube

La tecnología es una industria dinámica que, en comparación con otros sectores, tiende a mostrar un mayor riesgo de obsolescencia. La innovación en tecnología es implacable, y la continua voluntad de superarse a menudo conduce al desplazamiento de productos, plataformas y empresas ya existentes. En muchos sentidos, el sector se define por un ciclo continuo de desafío y reinvención, en el que incluso las tecnologías más consolidadas pueden perder relevancia rápidamente.

Los ejemplos son innumerables. El vinilo dio paso al CD, que fue sustituido por el MP3, para luego ser superado por el streaming, gracias, en parte, a un mejor almacenamiento y conectividad. Los teléfonos fijos perdieron terreno frente a los móviles, que más tarde fueron desbancados por los smartphones. Es un mundo en el que la tecnología dominante de una época puede ser rápidamente superada por la siguiente.

Esta dinámica se ha manifestado claramente en el ámbito del software empresarial. En los últimos 15 años, el auge de las empresas nativas de la nube y del software como servicio (SaaS) ha transformado la forma en que se consume y suministra el software empresarial. Estas empresas, como Salesforce y Workday, ganaron cuota rápidamente, aprovechando un modelo en el que se podía acceder al software a través de Internet, pagando una suscripción y con el apoyo de una infraestructura gestionada por terceros.

Las ventajas estaban claras:

- menores costes iniciales,

- escalabilidad,

- complejidad externalizada y

- ciclos de implantación más rápidos.

El contraste con los modelos tradicionales, en los que los clientes tenían que gestionar sus propios centros de datos y adquirir costosas licencias perpetuas, era evidente. Como resultado, las nuevas empresas crecieron más rápido, obtuvieron valoraciones superiores y fueron consideradas como el futuro de la informática empresarial.

Durante este periodo, los proveedores de software tradicionales como Oracle y SAP parecían cada vez más desfasados. Sus modelos se consideraban anticuados y sus carteras de productos, inflexibles. En el mercado se impuso la narrativa de la madurez y, en algunos casos, del declive estructural: la creencia de que estas empresas tradicionales tendrían dificultades para seguir siendo competitivas a medida que el mercado se desplazara decididamente hacia la nube.

Esta visión creó -y en algunos casos sigue creando- importantes oportunidades para los inversores perspicaces y con visión de futuro dispuestos a desafiar el consenso e identificar dónde podían estar equivocadas las expectativas del mercado. Esto es precisamente lo que pretende nuestro equipo de renta variable global e internacional: identificar el crecimiento mal valorado analizando la «brecha de crecimiento», a través de la cual comparamos nuestras expectativas de crecimiento futuro con lo que espera el mercado. Además, buscamos estas oportunidades en todo el mundo -no sólo en EE.UU.- porque el cambio estructural y la innovación no se limitan a una sola geografía.

Los casos de Oracle y SAP

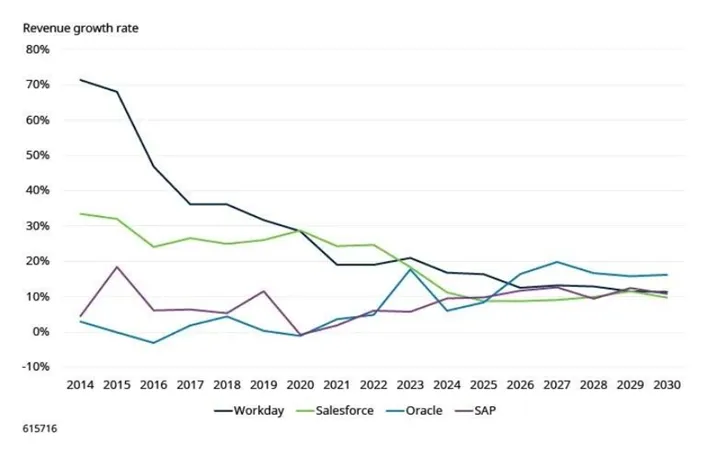

Un claro ejemplo de ello es el caso de Oracle, con sede en EE.UU., y SAP, con sede en Alemania. Ambas compañías estaban en declive estructural, una opinión que subestimaba tanto la solidez de estas empresas como su capacidad de adaptación. Mientras las empresas nativas de la nube recibían gran parte de la atención, Oracle y SAP empezaron a remodelar sus negocios. Hoy en día, la brecha entre los operadores disruptores y los tradicionales se ha estrechado. De hecho, como resultado de estos cambios, tanto Oracle como SAP están creciendo ahora tan rápido -en algunos casos incluso más rápido- que las empresas de SaaS que una vez amenazaron con dejarlas atrás. Sus negocios en la nube están creciendo y el mercado empieza a reconocer la durabilidad de sus relaciones con los clientes y la solidez de su ejecución.

Los líderes tradicionales recuperan impulso: SAP y Oracle acortan distancias

Fuente: Bloomberg, Schroders, julio de 2025.

Este cambio ofrece un valioso recordatorio para los inversores. En periodos de incertidumbre, el mercado suele decantarse por los nuevos jugadores. A veces, ese instinto está justificado: algunas transiciones son permanentes y unidireccionales, y las empresas tradicionales siguen decepcionando. Pero no todas las empresas tradicionales están destinadas a quedarse atrás. En áreas como el software empresarial, donde los productos se benefician de altas barreras de entrada y costes de cambio, y donde los operadores tradicionales demuestran su voluntad de adaptarse, es perfectamente posible que los operadores establecidos no sólo sobrevivan, sino que salgan fortalecidos. Los operadores tradicionales ya no están a la defensiva. El mercado ha subestimado su poder de permanencia, una dinámica que ha creado, y probablemente seguirá creando, oportunidades para los inversores globales activos dispuestos a desafiar el statu quo en todas las geografías.

Toda referencia a regiones/países/sectores/acciones/valores tiene carácter meramente ilustrativo y no constituye una recomendación para comprar o vender instrumentos financieros o adoptar una estrategia de inversión específica.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Paddy Flood, gestor especializado en el sector tecnológico de Schroders en Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.