¿Está la Reserva Federal jugando con fuego?

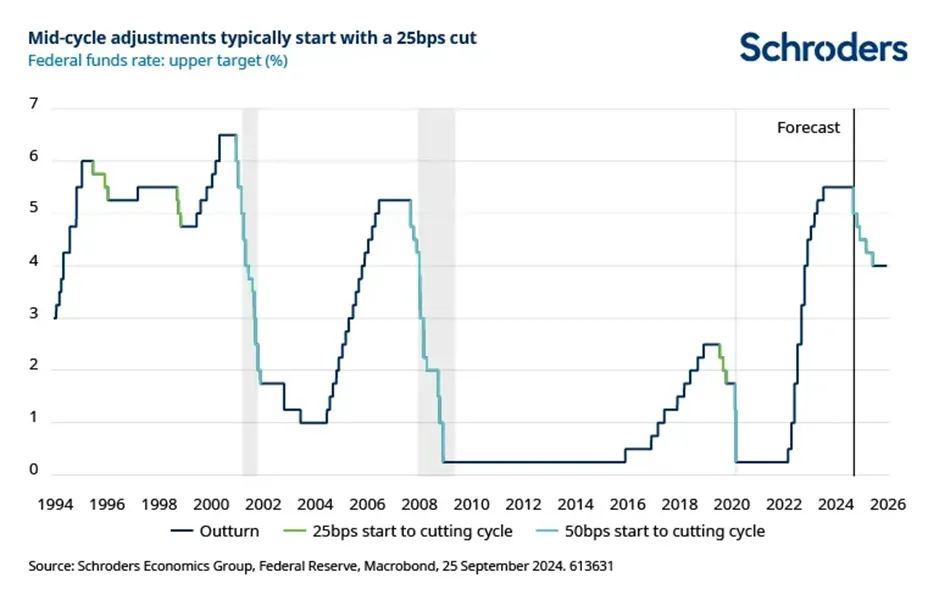

Cuando la Reserva Federal (Fed) inicia un ciclo de recortes de tipos con una reducción de 50 puntos básicos (pb), suele ser motivo de preocupación. Así lo hizo en enero de 2001 y septiembre de 2007, apenas tres o cuatro meses antes de que la economía estadounidense entrara en recesión. También en marzo de 2020, al inicio de la pandemia. Debido a la importancia de tal movimiento, habíamos asumido que el banco central tomaría prestado del libro de jugadas los ajustes de mitad de ciclo que llevó a cabo en 1995, 1998 y 2019. En esas tres ocasiones, la ralentización del crecimiento (en lugar de una recesión) motivó a la Fed a iniciar el recorte con una reducción convencional de 25 puntos básicos.

Sin embargo, el Comité Federal de Mercado Abierto (FOMC) optó por un recorte más agresivo de 50 puntos básicos. Jerome Powell definió esta decisión como una «recalibración» y explicó que la política monetaria funciona con retardos largos y variables. Esto significa que los tipos son demasiado restrictivos para el momento del ciclo económico en el que nos encontramos y que el banco quiere volver al tipo neutral lo antes posible.

A pesar de esto, no creemos que se justifique un ritmo tan agresivo de relajación de tipos. Si se produce un ciclo agresivo de bajada de tipos y, al mismo tiempo, la economía estadounidense se muestra más resistente de lo que prevén los responsables políticos de la Reserva Federal, los tipos de interés estadounidenses podrían acabar siendo demasiado bajos. Se corre el riesgo de que los tipos se sitúen por debajo del nivel neutro y vuelvan a encender los últimos coletazos inflacionistas.

Los ajustes de mitad de ciclo suelen empezar con un recorte de 25 pb

Fuente: Schroders Economics Group, Reserva Federal, Macrobond. 25 de septiembre de 2024.

La gobernadora Michelle Bowman, partidaria de una reducción de 25 puntos básicos en la reunión de septiembre, argumentó que el mercado laboral sigue cerca del pleno empleo, y que la reciente debilidad se ha visto empañada por problemas de medición y por la incertidumbre en torno a la inmigración. Y cree que sería prematuro declarar la victoria ante la inflación, por lo que sería mejor avanzar a un ritmo moderado para evitar avivar innecesariamente la demanda.

Pero es evidente que Bowman está en minoría, ya que el “diagrama de puntos” de las previsiones de tipos de los miembros del FOMC para finales de 2024 apunta ahora a la reducción de otros 50 puntos básicos para finales de año desde el actual rango 5,00-4,75%. de los fondos federales. Dudamos que la Fed baje los tipos otros 100 puntos básicos el año que viene, como sugiere el gráfico de puntos. No creemos que esta trayectoria vaya a producirse dada la incertidumbre evidente tanto en la amplia gama de previsiones entre los 19 miembros del FOMC como en las previsiones externas sobre dónde se sitúa el tipo neutral. Si se cumplen unas perspectivas más optimistas para la economía estadounidense, es razonable suponer que podría subir aún más.

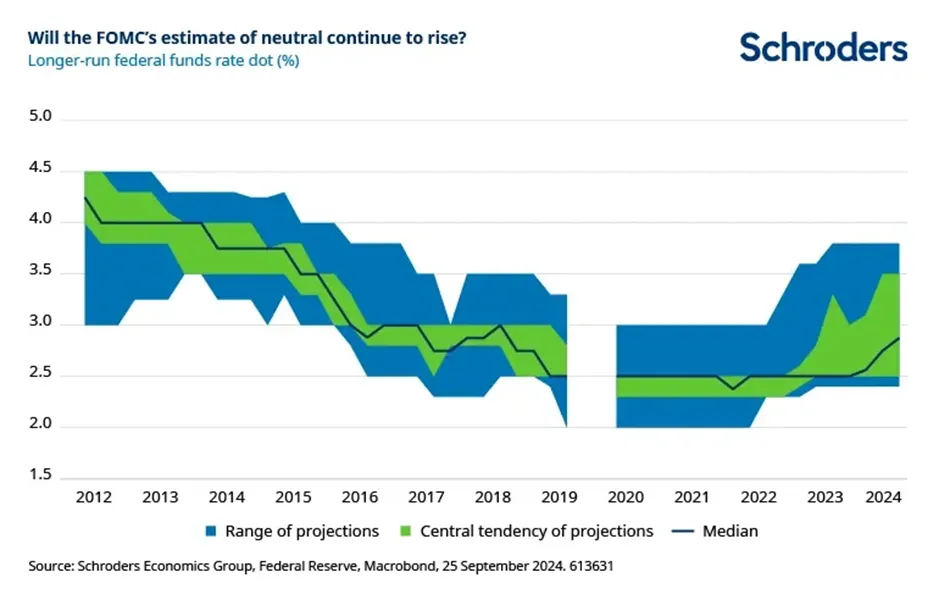

¿Seguirá aumentando la estimación del nivel neutral de tipos del FOMC?

Fuente: Schroders Economics Group, Reserva Federal, Macrobond. 25 de septiembre de 2024.

A modo de ejemplo, la extrapolación de la trayectoria del punto medio a más largo plazo desde finales de 2023 situaría el tipo neutral en el 3,5% dentro de un año. Esto lo alinearía con nuestra propia estimación del tipo neutral. En cualquier caso, la incertidumbre sobre dónde se sitúa el tipo neutral es lo más significativo. Las estimaciones empíricas del tipo neutral varían enormemente y esto se extiende también al Comité: un miembro del FOMC estima que se sitúa en un nivel tan bajo como el 2,375%, mientras que otro cree que en un nivel tan alto como el 3,75%.

Esto contrasta fuertemente con la divergencia de opiniones que hubo entre los miembros del comité cuando la Fed aplicó su último ajuste de mitad de ciclo en 2019. En aquel momento, la mitad de los puntos del comité daban a entender que el tipo neutral era del 2,5% y solo dos miembros pensaban que era superior al 3%. Powell reconoció que hay más ambigüedad sobre la tasa neutral que en el pasado, dando a entender no están seguros de cuánto tienen que relajar los tipos y se basarán en los datos para determinar cuándo han alcanzado el tipo neutral.

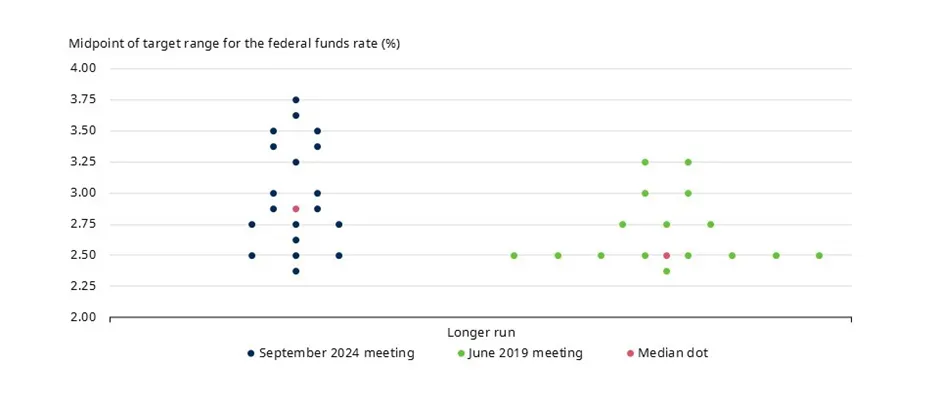

Fuente: Schroders Economics Group, Reserva Federal, LSEG Datastream. 25 de septiembre de 2024.

En nuestra opinión, existe un mayor riesgo de subestimar involuntariamente el tipo neutral que de sobreestimarlo. Esto exige un ritmo de relajación más moderado que el previsto actualmente en el diagrama de puntos.

Nuestra previsión sigue siendo que el Comité aplicará recortes de tipos de 25 puntos básicos tanto en marzo como en junio del próximo año, antes de hacer una pausa para evaluar los 150 puntos básicos de relajación acumulada que habrá aplicado para entonces. Siempre que la inflación se mantenga contenida, esto debería abrir la puerta a una modesta relajación adicional en 2026.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de George Brown, economista senior de EE.UU. en Schroders, y pueden no representar necesariamente puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene únicamente fines informativos y no pretende ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no pretende proporcionar asesoramiento contable, jurídico o fiscal, ni recomendaciones de inversión, y no debe utilizarse como tal. No debe confiarse en las opiniones e información contenidas en este documento a la hora de tomar decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son indicativas de rentabilidades futuras y no pueden repetirse. El valor de las inversiones y los ingresos derivados de las mismas pueden bajar o subir, y es posible que los inversores no recuperen las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. La información contenida en este documento se considera fiable, pero Schroders no garantiza que sea completa o exacta. No debe confiarse en las opiniones e información contenidas en este documento a la hora de tomar decisiones individuales de inversión y/o estratégicas. Las opiniones contenidas en este documento incluyen algunas previsiones. Creemos que basamos nuestras expectativas y convicciones en supuestos razonables dentro de los límites de lo que podemos esperar.