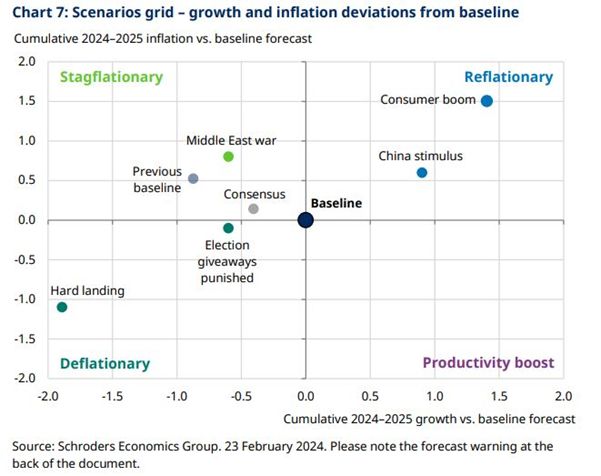

Perspectivas para la economía global: inflación moderada, crecimiento continuo y bajo desempleo

La inflación ha caído bruscamente en el último año y casi ha vuelto al objetivo de los principales bancos centrales. Esto ha ocurrido, para sorpresa de muchos, sin que el crecimiento se haya resentido apenas en muchos países: las economías han superado las expectativas, en un contexto en el que los tipos de interés han subido más de lo que estaba previsto hace un año.

Este puzzle en el que las piezas aparentemente encajan se debe a que se está produciendo una "desinflación inmaculada". La inflación se modera mientras la actividad económica sigue creciendo y el desempleo se mantiene bajo.

Los bancos centrales han empezado a cambiar el tono de su discurso según han visto caer la inflación. Las referencias a los riesgos al alza de los tipos de interés se han eliminado en gran medida, mientras que los debates sobre los riesgos a la baja se han mantenido. Se espera que los tipos de interés bajen a medida que avance el año, pero sigue habiendo dudas sobre la intensidad de la relajación.

Así, las perspectivas de la economía mundial parecen más halagüeñas. Las nuevas previsiones de Schroders revisan al alza el crecimiento del PIB mundial, del 2,2% al 2,6% en 2024 y del 2,2% al 2,7% en 2025. Mientras tanto, se prevé que la inflación mundial disminuya del 4,4% en 2023 al 2,9% en 2024 (sin revisar) y al 2,5% en 2025 (revisado a la baja desde el 3%).

Un Estados Unidos fortalecido

La economía estadounidense ha demostrado ser mucho más resistente, al tiempo que la inflación ha seguido moderándose. La creación de empleo está disminuyendo, pero se prevé que siga siendo saludable, apoyando el gasto de los consumidores, que también se está beneficiando de la mejora del crecimiento de los ingresos reales a medida que la inflación sigue disminuyendo. La caída de la inflación debería permitir a la Reserva Federal empezar a recortar el tipo de los fondos federales este verano. Sin embargo, la previsión de referencia de Schroders sólo contempla recortes de 100 puntos básicos de aquí a finales de 2025.

Alemania, la locomotora europea gripada

La eurozona ha logrado evitar una recesión técnica, pero los países con mayor peso manufacturero, como Alemania, están pasando apuros. El crecimiento se ha revisado ligeramente al alza, sobre todo por la mejora de las perspectivas exteriores, aunque también se espera que la demanda interna se recupere hasta 2024. El descenso de la inflación y de los tipos de interés a partir de la primavera debería apoyar la recuperación del gasto de los hogares.

Con una Alemania tan débil, otros Estados miembros están haciendo el trabajo duro este año. Se prevé que Francia, España e Italia superen a Alemania, sobre todo gracias a una mayor proporción de la actividad de servicios en sus respectivas economías, pero también a una política fiscal más laxa. Tanto España como Italia han disfrutado de mayores inyecciones de ayuda de los fondos Next Gen de la Unión Europea. Por el contrario, el gobierno de coalición alemán se ha visto obligado a dar marcha atrás en algunos de sus planes de inversión pública tras una sentencia del Tribunal Constitucional alemán que consideró que el uso de fondos reservados para ayudar a hacer frente a la pandemia infringía las normas fiscales.

China y el horizonte de los emergentes

China está experimentando una mejora a corto plazo de las perspectivas exteriores, pero es probable que el apoyo insuficiente de la política fiscal signifique que la débil demanda de los hogares pase a primer plano a medida que se desvanezca el gasto público. Entretanto, el exceso de capacidad está provocando fuertes descuentos y una caída de los precios de las materias primas, sobre todo de los alimentos. Hemos recortado nuestra previsión de inflación y creemos que el actual episodio de presiones deflacionistas será temporal.

Mientras, la India sigue afianzándose entre los mercados emergentes. Todavía parece probable cierta ralentización del crecimiento en el primer semestre de 2024. Pero la desaparición de las presiones inflacionistas debería permitir al Banco de la Reserva de la India (RBI) bajar los tipos de interés a finales de este año. Y esto, junto con la solidez del entorno político, es probable que respalde la actividad más adelante y garantice que la India siga siendo la principal economía emergente de crecimiento más rápido. Esperamos un crecimiento del PIB del orden del 6,5-7% en los próximos 18 meses.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Azad Zangana, economista y estratega senior de Europa; David Rees, economista senior de Mercados emergentes; y George Brown, economista de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.