Por qué el estrecho de Ormuz abre nuevas oportunidades para el sector energético

La crisis energética desencadenada por el cierre del estrecho de Ormuz está repercutiendo en la economía mundial, y aún no se conoce con claridad la magnitud total de su impacto. Se trata de la segunda gran crisis energética de la década de 2020, cuando muchas economías aún se están adaptando a la primera, desencadenada en 2022 por la invasión de Ucrania por parte de Rusia.

Si nos remontamos a crisis similares de la década de 1970, se evidencian las repercusiones potencialmente profundas, capaces de perdurar durante décadas. A medida que las naciones y los bloques comerciales se apresuran en reforzar sus suministros energéticos, se adoptan nuevas estrategias políticas cuyas repercusiones afectan a todos los sectores y clases de activos. Para los inversores, esto conlleva nuevos riesgos, pero también oportunidades.

Quiénes son los más vulnerables de la crisis energética y por qué es importante

Las economías asiáticas serán probablemente las más afectadas por esta interrupción, dado que importanmás del 80% de los aprovisionamientos de petróleo y gas que pasan por el estrecho de Ormuz, lo que las hace particularmente vulnerables a la interrupcióndel suministro y a las subidas bruscas de los precios. La exposición directa de Europa es menor.

Mientras más grande es la dependencia a las importaciones, mayor es la vulnerabilidad:

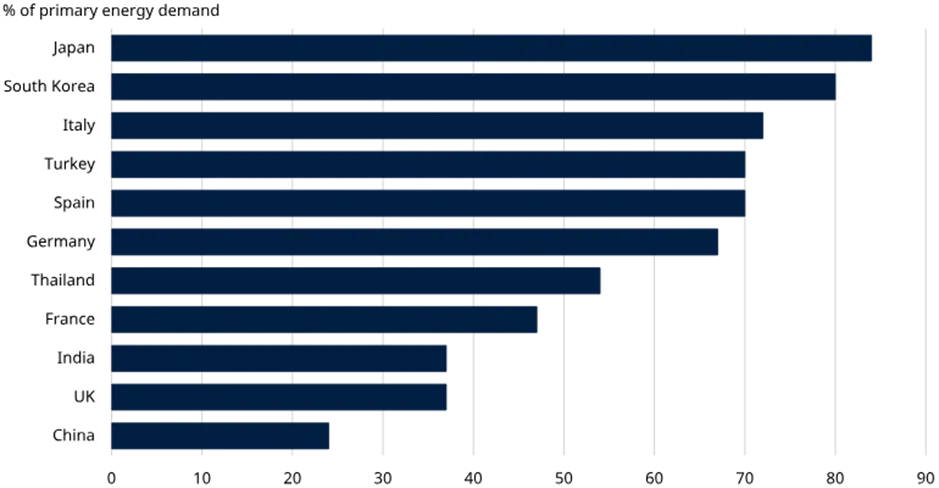

- Asia: Japón parece ser el país más expuesto al aumento de los precios de los combustibles fósiles, ya que importa el 84% de su demanda energética, seguido de cerca por Corea del Sur, con alrededor del 80%.

- Europa, Italia, España y Alemania se importa más de dos tercios de su energía. Con las rutas comerciales interrumpidas y los costes energéticos al alza, estas economías se enfrentan a una amenaza clásica de estanflación: un crecimiento más débil junto con una renovada presión inflacionista.

Importaciones netas de combustibles fósiles

Fuente: EMBER, Schroders Economics Group, abril de 2026.

¿Por qué esta crisis acelera un cambio estructural?

Las crisis energéticas rara vez terminan con un regreso a los precios anteriores. Lo más habitual es que obliguen a replantearse la estrategia energética, ya que los gobiernos y las empresas se ven obligados a reevaluar urgentemente su resiliencia, diversificar el suministro y acelerar la inversión en sistemas energéticos menos volátiles y menos expuestos a las disrupciones geopolíticas.

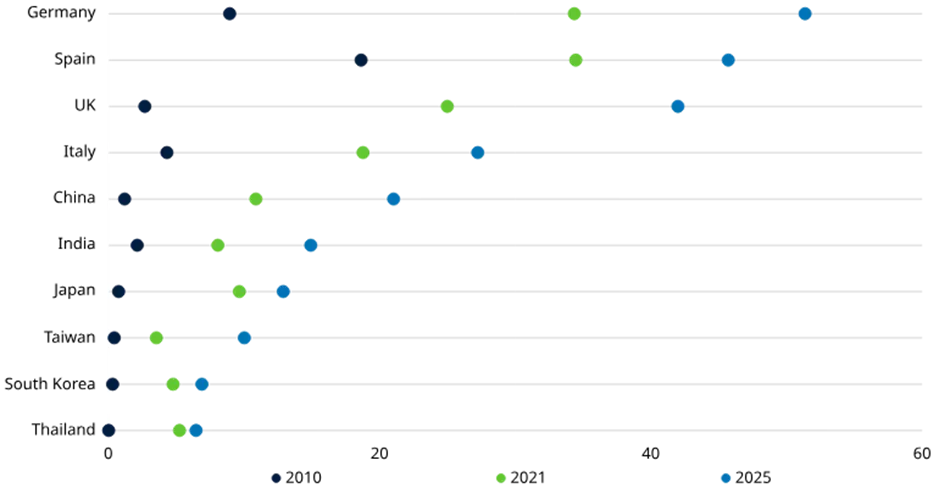

El aumento de los precios del gas tras la invasión rusia obligó a replantearse de nuevo la estrategia energética, y la UE se comprometió a eliminar gradualmente su dependencia de los combustibles fósiles de Rusia, diversificar el suministro de gas y acelerar el despliegue de las energías renovables.

Porcentaje de la generación eléctrica procedente de fuentes renovables (%)

Fuente: EMBER, Schroders Economics Group, abril de 2026.

¿Cuáles son las posibles repercusiones en las futuras estrategias energéticas nacionales?

El cierre del estrecho de Ormuz sugiere que aún no se han asimilado completamente las lecciones aprendidas sobre seguridad. La dependencia de los combustibles fósiles importados sigue dejando a las economías en una situación vulnerable, especialmente en lo que respecta al GNL.

A corto plazo, los gobiernos podrían acumular mayores reservas de petróleo y gas como medida de protección mientras se desarrollan soluciones a más largo plazo. La ampliación de la capacidad de almacenamiento suele ser más rápida que la instalación de nuevas infraestructuras de generación, sobre todo teniendo en cuenta los actuales cuellos de botella y la limitada capacidad de la red eléctrica.

Perspectiva del inversor: la crisis evidencia un ciclo energético emergente

Esta crisis pone también de manifiesto las consecuencias de una década de inversión insuficiente. El peso del sector energético en los índices bursátiles mundiales ha caído de alrededor del 14% desde máximos anteriores a aproximadamente el 3% a principios de 2026, ya que la disciplina de capital y la rentabilidad para los accionistas han prevalecido sobre la creación de nueva oferta. La vida útil de las reservas se ha acortado (y, más allá de 2026, hay menos proyectos confirmados que puedan aumentar la producción de forma significativa. Mientras tanto, el contrapeso en términos de suministro que antes proporcionaba el esquisto estadounidense parece ahora menos efectivo y más intensivo en capital.

La demanda está cambiando en lugar de desaparecer. Se espera que la demanda de electricidad en EE.UU. crezca alrededor de un 2-3% anual, impulsada por la electrificación y los centros de datos que dan soporte a la IA. En algunos casos, estos últimos aumentan la demanda de gas a través de turbinas in situ.

Pero ¿y las bolsas? ¿Están valorando correctamente el impacto a largo plazo de la crisis energética?

Ya hay indicios claros de que el aumento y la mayor volatilidad de los precios de los combustibles fósiles se están traduciendo en una mayor demanda de energía eólica, solar y de almacenamiento a escala de red. Estos segmentos están comenzando a repuntar a medida que las empresas de servicios públicos y los gobiernos adelantan sus inversiones para asegurarse una energía de menor coste producida a nivel nacional.

Sin embargo, los mercados de renta variable siguen mostrándose escépticos. Los precios de las acciones y las valoraciones en gran parte de la cadena de valor de las energías renovables siguen indicando que se trata de un repunte cíclico de corta duración, en lugar del inicio de un periodo más duradero de mayor crecimiento impulsado por consideraciones de seguridad energética.

Fuera de EE.UU., los precios elevados y volátiles del petróleo también están volviendo a acelerando la transición hacia los vehículos eléctricos. Esto favorece a los fabricantes y proveedores que mantuvieron el rumbo en la inversión en vehículos eléctricos durante la reciente desaceleración cíclica, y pone en evidencia a aquellos que la retrasaron o la redujeron. Actualmente, es más probable que los cambios en las cuotas de mercado sean estructurales, en lugar de cíclicos.

Una transformación del ciclo de las materias primas (y ganadores de la transición)

Es probable que la transición energética tenga un impacto considerable en el mercado mundial de las materias primas. La expansión de las energías limpias requiere grandes volúmenes de metales industriales, lo que respalda la demanda a largo plazo y podría dar lugar a un «superciclo de dos velocidades»: los precios de los combustibles fósiles tienden a bajar con el tiempo, mientras que los de los metales industriales suben.

Para los mercados emergentes (ME), las implicaciones para los inversores son significativas y desiguales. Los países que dependen en gran medida de los ingresos por exportación de combustibles fósiles pueden enfrentarse a presiones externas y fiscales persistentes a medida que la demanda y los precios se debiliten. Tendrán que adaptar sus economías y sus finanzas públicas a la nueva economía baja en carbono, o enfrentarse a tensiones económicas y de mercado.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Irene Lauro, economista sénior para Europa y especialista en clima de Schroders, Mark Lacey, responsable de renta variable temática de Schroders, y Simon Webber, responsable de renta variable global de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.