¿Qué mercados estarán más baratos en 2019?

El año pasado fue complicado para los mercados bursátiles: los inversores estaban acostumbrados a un entorno inusual durante los últimos años, sin embargo, en 2018 la volatilidad volvió para quedarse.

Así, durante el último cuatrimestre del año, los mercados comenzaron a abaratarse. ¿Qué propició este cambio? Una mejora en los fundamentales. La reducción de los impuestos llevada a cabo por Donald Trump ha fomentado una mejora en el beneficio del mercado estadounidense.

La situación en Reino Unido y los mercados emergentes también apuntan a que las valoraciones crezcan en torno a los dos dígitos, mientras que Europa se mantienen en el nivel del medio dígito. Por su parte, Japón está retrocediendo un 3%.

Los acontecimientos geopolíticos, entre otras incertidumbres, han arrastrado el precio de las valoraciones a la baja. Eso significa, que el potencial de revaloración será más alto.

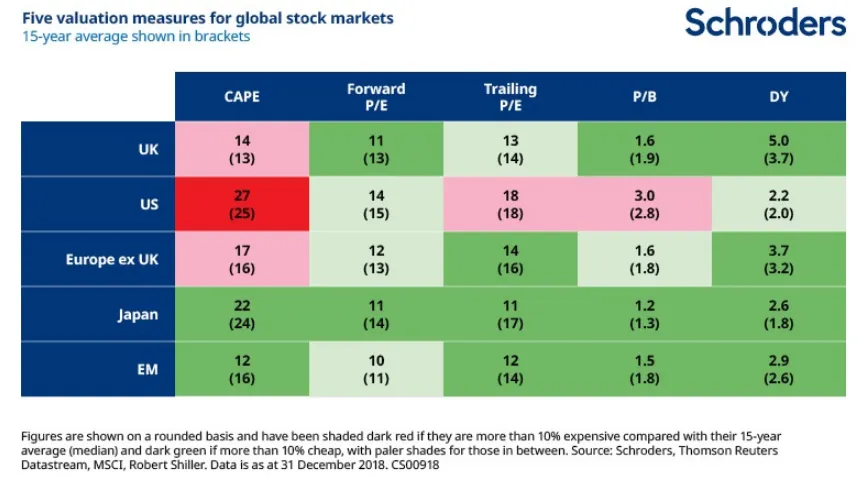

Dicho esto, ¿qué nivel de beneficios podemos esperar para los próximos 12 meses? Las acciones de Estados Unidos, Reino Unido, Europa y mercados emergentes se encuentran en sus niveles más baratos desde hace seis años.

Además, también se han abaratado otras medidas de valoración: el precio de las ganancias se ha ajustado de forma cíclica, el precio valor contable también se ha reducido, mientras que la rentabilidad por dividendo ha crecido. Por ejemplo, en reino Unido dicha rentabilidad ha aumentado por encima del 5%. Si se excluye las cifras de la crisis financiera, este dato sería el más alto de los últimos 25 años.

La consecuencia de estos movimientos es que, desde una perspectiva de valoración, los mercados presentan una gran oportunidad. Solo hay que comprobar la tabla de valoraciones: en 2018 todo estaba en rojo (valoraciones más caras), mientras que ahora el verde (barato) es el protagonista, a excepción del Estados unidos.

Si bien, no hay que olvidar que hay desafíos a corto plazo a los que se tienen que enfrentar los mercados, entre ellos la geopolítica, el endurecimiento de la política monetaria y la ralentización del crecimiento global.

¿Cómo valorar los mercados? Pros y contras

Como ya vimos en este artículo, los inversores pueden determinar las valoraciones de los mercados de múltiples formas.

PER adelantado

- Precio ratio por beneficio (PER). El Price to Earnings Ratio, por sus siglas en inglés, o múltiplo de precio-beneficio es una de las formas más comunes de medir las valoraciones del mercado. Se calcula dividiendo la capitalización bursátil de la compañía (precio por acción x número de acciones) entre el beneficio neto estimado para los próximos 12 meses. Cuanto más bajo sea este múltiplo, más barata estaría la compañía. La principal limitación de este indicador es que nadie puede saber cuánto ganará una compañía en el futuro.

- PER de los últimos 12 meses: funciona de manera similar a la anterior pero tiene en cuenta los beneficios de los últimos 12 meses. A diferencia del PER adelantado, no implica previsión. Sin embargo, tener en cuenta solo los últimos 12 meses también pueden dar una imagen desdibujada

- CAPE: Se trata de un ratio de valoración bursátil que compara el precio actual de una compañía y lo divide por el promedio (media) del beneficio de los últimos diez años ajustado por la inflación. Evita centrarse en la historia más reciente pero como principal limitación podríamos decir que no sirve para identificar cambios de tendencia.

- Precio valor contable: Es el ratio bursátil que compara el precio de una compañía con su valor contable. Un resultado elevado significa que la empresa está cara en relación con su valor en libros (lo que podría deberse a una previsión de un mayor crecimiento en el futuro). No sirve para empresas del sector tecnológico o de los servicios, que apenas disponen de activos físicos.

- Rentabilidad por dividendo: La rentabilidad por dividendo o Dividend yield (en inglés) es un ratio financiero que muestra, en porcentaje, la relación existente entre los dividendo por acción repartidos por una sociedad en el último año y el precio de ese título. Sin embargo, aunque esta medida todavía tiene algún uso, se ha desechado en las últimas décadas.

A tener en cuenta...

Los inversores tienen que ser cautos a la hora de comparar los resultados de una región con la de otra. Hay diferencias en los estándares de valoración, así como en la composición de los mercados bursátiles.

Por ejemplo, las acciones tecnológicas son más caras que otros sectores debido a sus altas perspectivas de crecimiento. Por lo tanto, un mercado con una exposición considerable al sector de la tecnología, como Estados Unidos, cotizará con una valoración más elevada que en Europa.

Por último, los rendimientos pasados y los históricos en el mercado no son un signo fiable para el futuro. Al invertir siempre hay un componente de riesgo.

Información Importante

Las opiniones expresadas aquí son las de Duncan Lamont, director de análisis de Schroders y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.