Por qué nos siguen gustando los valores tecnológicos asiáticos

Las tendencias del mercado asiático este año han hecho que los valores de consumo y los tecnológicos estén bajo presión. Por un lado, las acciones tecnológicas se enfrentan a la continua incertidumbre derivada de la regulación, mientras que las empresas de consumo afrontan una reducción de los márgenes de beneficio en medio de las presiones de costes y la debilidad de la demanda.

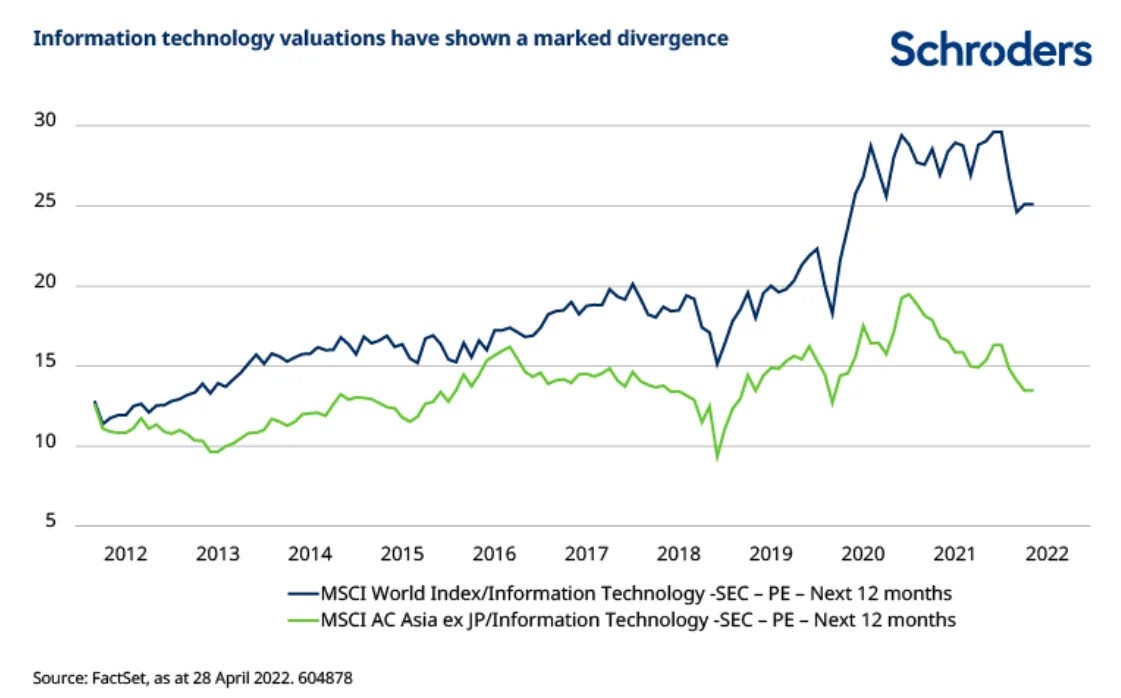

Lo que resulta más desconcertante es por qué a los valores asiáticos tecnológicos y de semiconductores les ha ido especialmente mal. En general, estos valores cumplieron las altas expectativas de la última temporada de resultados trimestrales. Sin embargo, la desconexión en las valoraciones entre las acciones tecnológicas asiáticas y las globales nunca ha sido tan grande como en los últimos meses (vea el siguiente gráfico).

¿Cuál ha sido la causa de las ventas masivas de valores tecnológicos asiáticos? Creemos que se debe en gran medida a los temores de que la demanda de teletrabajo alcance su punto máximo y a la preocupación por las ventas de dispositivos móviles. También es posible que se produzca una desaceleración general de la demanda de tecnología, dado el contexto económico mundial más débil.

Por tanto, esperamos ver una ralentización a corto plazo de la demanda junto con algunas rebajas en los beneficios. No obstante, no creemos que ninguna de las tendencias a largo plazo hayan cambiado.

Las tendencias a largo plazo apoyan la demanda de semiconductores

Todas las grandes tendencias que vemos en estos momentos están enfocadas en semiconductores, ya se trate de vehículos eléctricos (VE), redes inteligentes, redes de carga, conectividad, uso de datos, inteligencia artificial (IA), servicios en la nube o automatización. Estamos más cerca del principio de esta transición tecnológica que del final.

Por ejemplo, los cambios relacionados con los vehículos eléctricos y la movilidad supondrán una de las mayores y más intensas transformaciones de la historia económica reciente. Sólo en EE.UU. hay que sustituir 250 millones de camiones y coches con motor de combustión interna. El vehículo eléctrico medio tiene un contenido de semiconductores de unos 1.000 dólares, teniendo en cuenta todos los semiconductores necesarios para gestionar la batería, el tren motriz, la conducción y el habitáculo. Esto se compara con los 400 dólares de un vehículo de combustión típico (cifras de ST Microelectronics, el fabricante de chips francés).

Desde el punto de vista de la inversión, hay cientos de empresas emergentes de vehículos eléctricos en China y en todo el mundo, y es muy difícil determinar cuáles tendrán éxito y cuáles fracasarán. Lo que sí sabemos es que todos los coches que produzcan consumirán una enorme cantidad de semiconductores.

Del mismo modo, los teléfonos móviles 5G requieren un enorme número de chips adicionales para gestionar las funciones de alimentación y conectividad y, en la mayoría de los países, estamos al principio del ciclo de sustitución.

Así que, aunque nunca diríamos que el sector de los semiconductores no es cíclico, en nuestra opinión es un sector cíclico que tiene una fuerte perspectiva de crecimiento a largo plazo.

Volviendo al gráfico anterior, pensamos que los inversores asiáticos se han centrado quizás demasiado en el corto plazo y están pasando por alto las tendencias a largo plazo.

En nuestra opinión, el verdadero valor a largo plazo en Asia se encuentra en este sector, y no en los supuestos sectores de valor como el inmobiliario, las aseguradoras, los bancos estatales y las acciones petroleras.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Robin Parbrook, Responsable de renta variable asiática (excl. Japón) y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.