Renta variable de mercados emergentes: ¿dónde están las oportunidades para 2025?

Las perspectivas para la renta variable de los mercados emergentes (ME) están marcadas por la próxima presidencia de Donald Trump en Estados Unidos y el efecto de su política económica en estos países. Las valoraciones, excluidos India y Taiwán, son en general baratas, pero los mercados se enfrentan a un periodo de incertidumbre. Los principales factores son el riesgo arancelario, la fortaleza del dólar estadounidense y el aumento de la curva de rendimientos en EE. UU. (mayor rentabilidad de los bonos estadounidenses), las medidas políticas chinas, la India y las tendencias tecnológicas.

La victoria de Trump crea un periodo de incertidumbre para los mercados emergentes

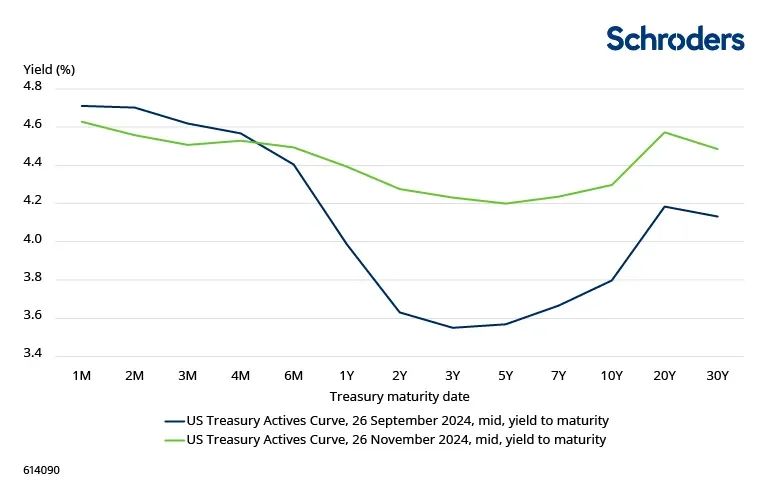

Se espera que las políticas de Trump presionen al alza la inflación estadounidense, elevando la curva de rendimientos estadounidense y apoyando al dólar estadounidense. Esto endurece las condiciones financieras en los mercados emergentes y actúa como un viento en contra para el comportamiento del mercado.

Sin embargo, ya hemos visto un movimiento significativo del dólar estadounidense, presionando a las divisas de los ME, muchas de las cuales se proyectan como baratas. Mientras tanto, los rendimientos de los bonos estadounidenses y las expectativas de tipos de la Fed también se han ajustado notablemente, y los tipos de interés reales de los mercados emergentes (ajustados a la inflación) son elevados.

La curva de tipos de EE. UU. se ha movido al alza en respuesta a las políticas de Trump

Fuente: Bloomberg, Schroders. 26 de noviembre de 2024.

Trump también conlleva un riesgo arancelario, tanto en relación con la aplicación de impuestos generales (sobre todas las importaciones a EE.UU.) como con un aumento significativo de impuestos aplicados específicamente a China (en la retórica de la campaña se planteó un aumento del 60%). Si los aranceles se aplican rápidamente y de acuerdo con la retórica de la campaña, parte del impacto se absorbería a través de la depreciación de la moneda de los mercados emergentes, pero probablemente habría un impacto sustancial en la inflación de EE.UU., que afectaría de manera desproporcionada a los hogares de menores ingresos, un elemento clave de la base de electores de Trump. En consecuencia, creemos que se producirá un enfoque más matizado de la aplicación de aranceles que el sugerido por la retórica de la campaña.

En relación con China, cabe esperar que se apliquen aranceles asimétricos. Dependiendo de la escala, esto podría afectar a los volúmenes comerciales de China y podría conducir a una devaluación significativa del renminbi, aunque también podría impulsar una aceleración de los estímulos en China para sostener el crecimiento.

Una devaluación significativa del renminbi podría presionar a las divisas competidoras de los mercados emergentes, aunque a medio plazo, otras economías manufactureras de los EM probablemente se beneficiarán de la diversificación en curso de la cadena de suministro más allá de China.

Por último, en relación con el impacto de Trump en la geopolítica, existen tanto riesgos como oportunidades. Si Si hubiera un acuerdo de paz en Ucrania, acompañado de garantías de seguridad suficientemente sólidas y de un importante gasto en reconstrucción, las economías emergentes europeas y sus primas de riesgo podrían beneficiarse.

La economía y el mercado chinos seguirán siendo sensibles a los anuncios políticos

Durante el mes de septiembre se observó en China una evolución hacia una política de apoyo más coordinada y decidida. Sin embargo, la política monetaria sigue siendo restrictiva y el seguimiento de la política fiscal ha decepcionado a los mercados. Se espera que el ciclo comercial se suavice hasta 2025 y, ahora, China se enfrenta al riesgo arancelario de una administración Trump. Sin embargo, la economía nacional se encuentra en un punto bajo y hay algunos signos de estabilización en los mercados inmobiliarios de las mayores ciudades de «primer nivel».

Creemos que la economía y el mercado chinos cuentan ahora con un respaldo político más sólido. Los anuncios políticos pueden impulsar el mercado, y el posicionamiento sigue siendo relativamente favorable: los inversores extranjeros siguen infraponderando el mercado y los balances nacionales de efectivo son elevados.

Atentos a las oportunidades de invertir en la India

El mercado indio presenta valoraciones altas en comparación con sus niveles históricos, los márgenes y expectativas de beneficios son elevados, y la creciente oferta de renta variable ha contrarrestado cada vez más los fuertes flujos de fondos nacionales. Últimamente, el crecimiento nominal (es decir, el crecimiento no ajustado a la inflación) se ha ralentizado, impulsado por unas condiciones fiscales y monetarias más restrictivas, mientras que el mercado se ha moderado al ponerse en tela de juicio las expectativas de beneficios. Esto puede suponer una oportunidad.

La época de monzones fue buena en 2024, lo que suele traducirse en una mejora de los ingresos rurales, mientras que existe cierto margen para la relajación monetaria. Además, la India es geopolíticamente neutra, está menos expuesta a los aranceles que otros mercados emergentes y presenta una interesante oportunidad de crecimiento estructural.

Por último, los inversores extranjeros tienen escasas asignaciones a la India. Vigilaremos el mercado en los próximos meses, en busca de que se produzca un reajuste suficiente de las valoraciones y las expectativas de beneficios para elevar nuestra exposición.

Información importante: Los puntos de vista y opiniones aquí contenidos son las de Tom Wilson, responsable de Renta Variable Emergente de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.