Un dólar más débil: ¿cómo afectaría a la inflación y al crecimiento mundiales?

El dólar estadounidense ha experimentado uno de los peores comienzos de año que se recuerdan. Tras la venta masiva de principios de año, el dólar se ha estabilizado en los últimos meses. Sin embargo, es fácil imaginar un escenario en el que la depreciación siga avanzando. Los fundamentales del dólar, como los grandes déficits gemelos presupuestario y por cuenta corriente, y un tipo de cambio muy por encima de su media a largo plazo, podrían sentar las bases para una nueva depreciación del 20-30%. La reacción de los mercados en los últimos meses a los anuncios de política estadounidense sugiere que las preocupaciones sobre la Administración Trump han sido el catalizador para que esos fundamentales débiles comenzaran a manifestarse.

Estados Unidos: la debilidad del dólar aumenta el riesgo de resurgimiento de la inflación

Una moneda débil suele plantear riesgos de estanflación para la economía que la emite. A medida que las importaciones se encarecen, la inflación tiende a aumentar, las condiciones financieras se endurecen y el crecimiento económico se ralentiza. Esta dinámica es especialmente preocupante cuando la depreciación es significativa y persistente. Estados Unidos tiene características estructurales que le proporcionan cierto aislamiento de los efectos directos de la depreciación de la moneda. En primer lugar, es una economía relativamente cerrada, en la que las importaciones solo representan alrededor del 10% del consumo privado.

En segundo lugar, Estados Unidos se ha transformado en un exportador neto de algunas materias primas, en particular el petróleo, gracias a la revolución del esquisto. Además, dado que las materias primas se cotizan generalmente en dólares, el impacto del tipo de cambio también es moderado.

A pesar de estos factores aislantes, una gran depreciación del dólar seguiría teniendo consecuencias inflacionistas para EE.UU.

En cambio, un dólar más débil sería un impulso deflacionario para el resto del mundo. La consecuencia más inmediata de un dólar más débil sería su impacto en los precios de las importaciones. Esto variaría según la región y la economía y podría desencadenar diferentes respuestas políticas.

Consecuencias para los mercados emergentes

El impacto desinflacionario suele ser más fuerte en los mercados emergentes. Los alimentos y la energía suelen representar una parte relativamente importante de la cesta de precios al consumo en los países emergentes, desde alrededor del 30% en América Latina hasta más del 50% en la India, lo que significa que pueden tener un impacto importante en la trayectoria de la inflación. Como resultado, una depreciación del 20% del dólar podría reducir la tasa media de inflación de los alimentos en los mercados emergentes en alrededor de un 1,2% y reducir la inflación de la energía en otro 1,4%. En conjunto, solo los efectos de los alimentos y la energía podrían reducir en alrededor de un 0,5% la tasa media de inflación general de los mercados emergentes, que se situó en el 3,2% en mayo de 2025.

Una menor inflación debido a la apreciación de la moneda abriría la puerta a que los bancos centrales de los mercados emergentes flexibilizaran aún más su política monetaria, lo que mejoraría las perspectivas de crecimiento.

En el caso de China, la gestión flexible del tipo de cambio del renminbi frente al dólar estadounidense significa que un dólar más débil tiende a traducirse en importaciones más baratas de productos manufacturados chinos. Es probable que el impulso desinflacionista de los movimientos del tipo de cambio se vea reforzado por los continuos problemas de China con el exceso de capacidad industrial y la débil demanda interna. El desequilibrio entre la oferta y la demanda significa que el índice de precios al productor (IPP) de China está estancado en la deflación y muy por debajo de la inflación de los costes de los insumos que implican los precios de las materias primas. Esta divergencia subraya la presión deflacionista que China está exportando al resto del mundo.

El caso de Europa

En Europa, por el contrario, el debilitamiento del dólar ya está revelando vulnerabilidades subyacentes, especialmente en los sectores impulsados por las exportaciones, que pueden enfrentarse a dificultades debido a la reducción de la competitividad de los precios.

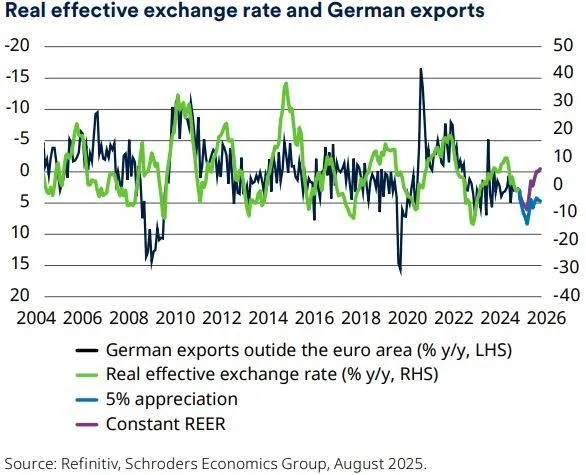

Esto se evidencia en el gráfico siguiente, que muestra que la apreciación del tipo de cambio real ponderado por el comercio tiende a provocar un descenso de las exportaciones alemanas fuera de la zona euro.

Tipo de cambio real efectivo y exportaciones alemanas

La apertura de la zona euro la hace sensible a las fluctuaciones del tipo de cambio. Dentro de la zona euro, Alemania está especialmente expuesta, ya que más del 40% de su PIB está vinculado al comercio de bienes con países fuera de la zona euro, una cifra significativamente superior a la de España (30%) y Francia (22%).

Si no se protege la base manufacturera, se podrían producir pérdidas de empleo en regiones industriales clave, lo que alimentaría el sentimiento populista, especialmente en países como Alemania e Italia, donde la industria manufacturera sigue siendo una importante fuente de empleo. Los partidos populistas también podrían ganar terreno en Francia, donde los riesgos fiscales son elevados debido a la mala dinámica de la deuda.

Conclusión

La fortaleza del dólar ha tenido amplias repercusiones en el crecimiento mundial, la inflación, los flujos de capital y los precios de los activos. Este año, el dólar está en camino de registrar la mayor caída de su valor desde al menos el año 2000. En este contexto, tiene sentido que todos los inversores evalúen lo que tal caída podría significar ya que. creemos que podría haber claros ganadores y perdedores.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de David Rees, director de Economía Global; George Brown, economista de Economía Global; Irene Lauro, economista de Economía Global, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.