Juan Carlos pregunta:

Cual es la forma más economica de rescatar un plan de pensiones?... todo de golpe? mensual en varios años?

Publicado hace 2 años

Accede a Finect para poder compartir tu comentario.

Francisco Manuel Ortega Bellido Consultor financiero responde:

Respuesta profesional

Buenas tardes Juan Carlos,

Hay más de una forma de rescatar el plan de pensiones y depende de cuál elijas, pagarás más o menos impuestos. Si estás pensando en recuperar el plan en forma de capital, te interesa conocer cómo funciona la reducción del 40% que puedes aplicar a tus aportaciones anteriores a al 31 de diciembre de 2006.

Recuperar el plan en forma de capital hará que normalmente pagues muchos más impuestos si no haces bien tus cálculos y no sigues las indicaciones de Hacienda. De hecho, puedes perder esa reducción del 40% si el reembolso no cumple con ciertos plazos.

Hay cuatro formas de recuperar el dinero ahorrado en el plan de pensiones: como una renta, como capital, como una mezcla de ambas o convirtiéndolo en una renta vitalicia (siempre que el plan lo permita, porque no todos lo hacen).

El rescate en forma de capital es en el que “el beneficiario percibe el importe total del plan en un cobro único. Puede ser de cobro inmediato (al producirse la contingencia) o diferido a una fecha posterior”.

Sobre la cantidad que rescatas en forma de capital, Hacienda permite aplicar una reducción del 40% de las aportaciones realizadas hasta el 31 de diciembre de 2006.

Para las cantidades restantes no habrá reducción alguna.

Los dos elementos clave que debes tener en cuenta son:

Cómo rescatar el plan de pensiones. El criterio general es que pagarás menos impuestos si lo recuperas en forma de renta que si lo haces como capital.

Cuándo rescatar el plan de pensiones. Puedes rescatar tu plan de pensiones en cualquier momento, nada más jubilarte o muchos años después. Como norma general, siempre será mejor esperar al año siguiente a jubilarte para recuperar el plan.

Si quieres saber algo más de detalle de tu cuestión no dudes en contactar conmigo por wasap en el 661497043.

Saludos

Francisco Ortega

Fortuna Servicios Financieros Premium.

Publicado hace 2 años

Accede a Finect para poder compartir tu comentario.

José Manuel Marín Cebrián Consultor financiero responde:

Certificación Dirección General de Seguros y Fondos de Pensiones

Respuesta profesional

Hola Juan Carlos, como complemento a lo que te ha comentado mi compañero Fran, las aportaciones que hayas realizado antes del 31/12/2006, tienes dos años para recatarlas y no perder la reducción fiscal del 40%.

Un saludo desde Sherwood

+ CUAL ES MI EMPRESA --> FORTUNA servicios financieros premiumhttps://fortunasfp.es/links-2/

https://fortunasfp.es/links-2/

+ SOMOS RECOMENDABLES --> Certificaciones y premioshttps://fortunasfp.es/reconocimientos/

https://fortunasfp.es/reconocimientos/

Publicado hace 2 años

olgaperez26...

Hola!, soy Olga, y quería hacer una consulta sobre la Ley que supuestamente se aplicará y permitirá rescatar los planes de pensiones.ç – hace 2 años

Accede a Finect para poder compartir tu comentario.

Elsa Barreiros responde:

Certificación Instituto Europeo de Posgrado

Hola Juan Carlos,

Como comentan los compañeros depende de cada situación y solamente un asesor fiscal que tenga todos tus datos tendrá la capacidad de aconsejarte acertadamente. De todas formas, a continuación te dejo algunos factores que en general puedes tener en cuenta a la hora de rescatar tu plan para que Hacienda se lleve lo menos posible.

1. En primer lugar, como ya mencionaron los compañeros, durante 2 años desde la fecha de jubilación tienes derecho una reducción si has hecho aportaciones al plan de pensiones antes del 31.12.2006. En ese caso, el 40% del importe de esas aportaciones estaría exentos de tributación.

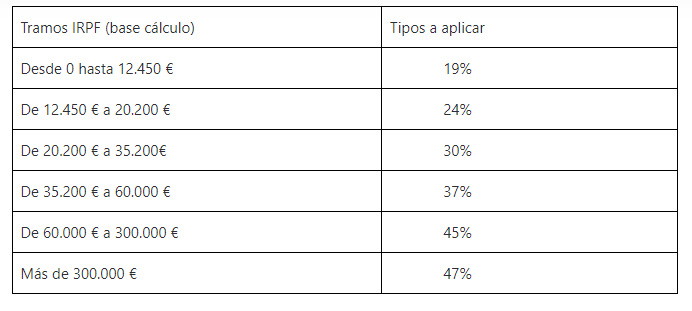

2. Si es posible, evita solicitar la prestación total de tu plan de pensiones el mismo año que te jubilas. Lo más habitual es que el salario que percibes como trabajador en activo suele ser superior a la pensión de jubilación, con lo cual es más fácil llegar a los tramos mal altos del IRPF.

3. La clave en general es evitar pasarte de tramo del IRPF para tributar lo menos posible. Solo debes calcular cuánto percibes de pensión (si no tienes otras rentas) y verás el margen que tienes para evitar saltar al siguiente tramo con un tipo más alto.

Espero haberte servido de ayuda. De todos modos, para cualquier consulta puedes escribirme por mensaje privado y estaré encantada de contestarte.

Un saludo

Elsa Barreiros

Allianz Soluciones de Inversión

elsa.barreiros@barreirosconsultores.com

Publicado hace 2 años

Accede a Finect para poder compartir tu comentario.

¿Sabes la respuesta?

Accede a Finect para poder responder a esta pregunta.

Las respuestas publicadas en esta sección son de carácter informativo y genérico y no constituyen una recomendación personalizada de inversión. Las decisiones que los clientes adopten y los resultados de las inversiones realizadas no serán responsabilidad de FINECT. Toda inversión contiene riesgos y rentabilidades pasadas no son garantía de rentabilidades futuras.