No dejes para Nochevieja lo que puedas hacer hoy: cinco consejos para aprovechar el fin de año

Por suerte, todavía quedan unos días para que acabe el año y, aunque no vamos a conseguir arreglar nuestra falta de planificación, sí podemos, al menos, mejorar un poco nuestra situación financiera de cara al año que viene. Eso sí, ¡conviene no apurar hasta las campanadas!

Última llamada para las aportaciones a planes

Diciembre es uno de los meses estrella para los planes de pensiones. Nuestra falta de planificación se refleja en las aportaciones a estos planes, ya que los mayores volúmenes se registran en las últimas semanas o días del año. A ello contribuyen tanto las campañas de bonificaciones por traspaso de los bancos como la declaración de la renta. Y es que si nos queremos ahorrar un buen pellizco en 2021 todavía estamos a tiempo de realizar aportaciones para reducir nuestra base imponible en el IRPF, ya que este año será el último en el que se puedan aportar hasta 8.000 euros. Es decir, si en el ejercicio hemos ganado 35.000 euros y aportamos 8.000, para Hacienda nuestra base imponible será de 27.000 euros. Todo ello supondría un ahorro de unos 2.200 euros (calculado con la píldora que tenéis más abajo).

Hay que tener en cuenta que, en muchas ocasiones, las transferencias de dinero pueden demorarse unos días, por lo que si decidimos aportar dinero en Nochevieja es muy probable que no llegue hasta el año siguiente y no nos podamos beneficiar de la desgravación.

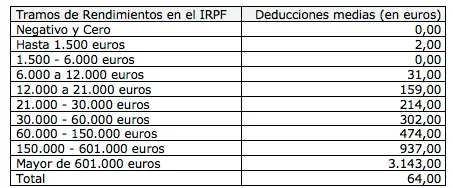

Obviamente, estas aportaciones beneficiarán especialmente a las rentas más altas, tal y como se muestra en este cuadro publicado por Gestha, el Sindicato de Técnicos del Ministerio de Hacienda.

No obstante, para calcular vuestro caso concreto, podéis utilizar esta herramienta que tenemos en Finect.

¿Cuánto invertir en un Plan de Pensiones para desgravarte?:

Vivienda: compra, venta, rentas vitalicias...

Otro de los puntos a tener en cuenta es el relacionado con nuestra vivenda. ¿Hemos comprado o vendido este año? ¿Compramos hace años?

En este caso, quienes compraran su vivienda habitual o realizaran algún pago para su construcción antes del 1 de enero de 2013 tendrán derecho a desgravación fiscal y podrán deducirse hasta el 15% de las cantidades aportadas en la hipoteca, con un límite de 9.040 euros. Es decir, como máximo y, en total, es posible ahorrarse 1.356 euros si estos días decidimos amortizar una cantidad mayor en nuestra hipoteca.

Además de amortizar hipoteca también existen otras opciones, por ejemplo, para quienes hayan vendido su casa este año. Por lo general, cuando se vende una vivienda, las ganancias obtenidas tributarán en la renta del año siguiente entre el 19% y el 23%, dependiendo de la cuantía. No obstante, si ese dinero se reinvierte total o parcialmente en la compra de otra casa no estaremos obligados a tributar.

Algo parecido ocurre con los mayores de 65 años que hayan vendido su casa este año. Si las ganancias obtenidas se reinvierten en una renta vitalicia tampoco estarán obligados a pagar impuestos (hasta un máximo de 240.000 euros).

Aprovechar las pérdidas del ejercicio

Está claro que a nadie el gusta perder dinero en los mercados. El fin de año es un buen momento para plantearse si seguimos creyendo en nuestras inversiones, si queremos fijarnos nuevos objetivos y buscar diferentes activos...

Se trata de un momento para reflexionar y hacer balance, y también para compensar las pérdidas que hayamos sufrido con ganancias. Si hemos invertido en un fondo de inversión o acciones de bolsa y hemos perdido, por ejemplo, 1.000 euros, podremos invertir en otro activo en positivo, lo que compensará las pérdidas y evitará que paguemos impuestos por esas ganancias siempre y cuando no superen esos 1.000 euros.

Navidad: qué mejor momento para ser generosos

La solidaridad es un tema que siempre debería estar sobre la mesa. Sin embargo, en la mayoría de las ocasiones las contribuciones a algunas causas suelen llegar en fechas señaladas, como, por ejemplo, la Navidad. Si todavía no hemos contribuido a una asociación o ONG en la que estamos interesados, hacerlo antes de año también nos beneficiará económicamente. Debido a la situación de pandemia en la que nos encontramos, en mayo de este año el Gobierno aprobó un aumento de la desgravación de los donativos con efectos de 1 de enero de 2020, por lo que ahora podremos deducirnos hasta el 80% de lo que hayamos aportado a ONGs y Fundaciones siempre que la aportación sea inferior a 150 euros. Si se supera esa cantidad, nos podremos desgravar, como máximo, un 35% sin sobrepasar, eso sí, el 10% de la base liquidable general del IRPF. Esta cantidad también podrá aumentar hasta el 40% si se dona a una misma ONG el mismo importe durante los últimos tres años.

Además de la solidaridad, hay otras contribuciones que también nos pueden generar desgravaciones. Este es el caso de las cuotas de afiliación y las aportaciones a partidos políticos, que permiten desgravarnos hasta un 20% de dichas cuotas, con una base máxima de 600 euros.

Convertirse en Business Angel

Si también queremos apoyar otras causas como el emprendimiento de amigos o familiares de tercer grado es posible beneficiarse si lo hacemos antes de fin de año. La deducción por este tipo de inversiones podrá llegar a ser del 30% en la cuota estatal del IRPF, con una base máxima de 60.000 euros anuales. Según Gestha, esta deducción es “la segunda más potente del IRPF", ya que permite deducir adicionalmente más de 1.150 euros de media.

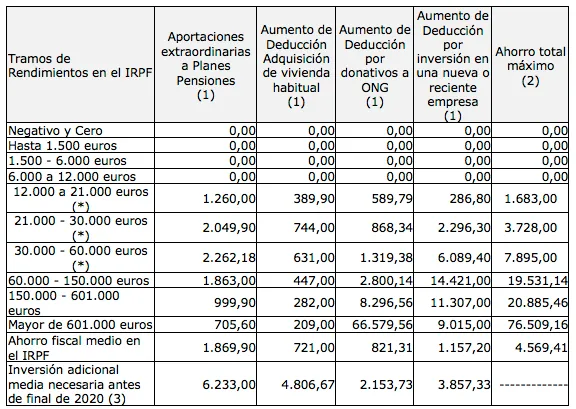

En este cuadro publicado por el sindicato de Técnicos del Ministerio de Hacienda, se puede ver el ahorro estimado medio por tramos de ingresos. Como se refleja, para rentas medias o medias altas, el ahorro estimado puede acercarse hasta los 8.000 euros si se aprovechan todas las deducciones.

¿Conviene o no hacer cuentas antes de las campanadas? Parece que sí...

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.