¿Depósitos o fondos de inversión? El primero aparece siempre en las quinielas del ahorrador novato y el segundo empieza a hacerse un hueco en ellas. ¿Dónde es mejor empezar a invertir los ahorros?

La realidad es que comparar depósitos y fondos de inversión es como comparar peras con manzanas. Los dos productos sirven para invertir, pero normalmente a plazos distintos y para un perfil de ahorrador muy diferente. Por ello, si eres un inversor más conservador y tienes interés en un depósito, ahora puedes consultarlos aquí.

¿Tienes dudas entre invertir en un depósito o un fondo de inversión? Vamos a empezar por ver las ventajas y desventajas de los depósitos frente a los fondos y cuándo escoger cada uno de en función de tus objetivos y el plazo de tu inversión. Eso sí, si lo que necesitas es contar con una ayuda experta que te recomiende de forma personalizada en función de tus objetivos financieros, lo mejor puede ser consultar a un asesor financiero. En Finect, te ponemos en contacto de forma gratuita con ellos.

Depósitos vs fondos de inversión: lo básico

¿Tienes claro qué es un depósito y cómo funciona? ¿Y un fondo de inversión? Para poder elegir entre depósitos y fondos lo primero es saber en qué consiste cada uno.

Qué es un depósito bancario. Un depósito es un acuerdo por el cual entregas un dinero al banco durante un tiempo determinado a cambio de una rentabilidad pactada de antemano. De forma resumida, es como un préstamo que le haces la banco, que te paga unos intereses por guardar tu dinero.

Qué es un fondo de inversión. Un fondo de inversión es un vehículo de inversión colectiva. Reúne el dinero muchos ahorradores y lo invierte en una cesta de productos para intentar conseguir un beneficio adecuado al perfil de inversores a los que va dirigido. En este sentido, existen varios tipos de fondos de inversión, desde los más arriesgados, que invierten el 100% en renta variable, hasta los más conservadores e incluso garantizados.

Es resumen, el primero es un préstamo al banco y en el segundo una inversión en diferentes activos de la mano de un equipo de gestores, que son quienes se encargan de mover el dinero del fondo.

Diferencias entre depósitos y fondos de inversión

Plazos fijos y fondos de inversión son productos distintos y esas diferencias cristalizan en 6 cuestiones concretas.

- Liquidez. Salvo casos concretos, la liquidez de un fondo es diaria. Puedes recuperar tu dinero cuando quieras sin penalizaciones adicionales más allá de la comisión de reembolso que establezca el fondo. Los depósitos pueden o no ser líquidos dependiendo del contrato, aunque la mayoría establecen penalizaciones por retirar el dinero antes de tiempo.

- Plazo de la inversión. El plazo de los depósitos es fijo, está en su naturaleza. Va desde unos pocos meses hasta los 5 años en los depósitos estructurados, pero en general trabajan plazos menores, de hasta 48meses. Durante ese plazo la liquidez del depósito será limitada. Con los fondos de inversión no existe plazo de inversión preestablecido, salvo con los fondos garantizados. Eso sí, todos los fondos te informarán del horizonte de inversión óptimo para la estrategia que desarrollan.

- Garantía y seguridad. La seguridad es la gran baza de los depósitos. Son una inversión muy segura, tanto que los primeros 100.000 euros están asegurados por el Fondo de Garantía de Depósito (FGD) en caso de quiebra del banco. Con un fondo no existe garantía y como el dinero está invertido, siempre habrá un riesgo inherente al mercado. Lo que no hay es riesgo por quiebra, ya que el dinero del fondo es de los partícipes, no de la gestora.

- Rentabilidad. Con los depósitos la rentabidad está asegurada y la conoces normalmente de antemano. Incluso con un depósito estructurado sabes que mantendrás el nominal de la inversión (el dinero que has invertido). Esta seguridad también tiene un precio: una rentabilidad limitada. ¿Y los fondos? Con los fondos no hay límite, la rentabilidad potencial es el cielo.

- Oferta. La oferta de depósitos es limitada tanto en el número como en la forma. Por más depósitos estructurados que la banca se invente, las alternativas son finitas. Con los fondos de inversión no ocurre lo mismo. La variedad es enorme tanto por el tipo de activos en los que invierten como por los estilos de inversión. Puedo decir sin miedo a equivocarme, que hay un fondo idóneo o adecuado para cada persona y tipo de inversor.

- Fiscalidad. Tanto los fondos de inversión como los depósitos tributan dentro de las rentas del ahorro en la declaración de la renta. La diferencia es que cada vez que venza el depósito tendrás que pagar entre un 19% y un 23% del dinero a Hacienda aunque vuelvas a contratarlo o contratar otro. Con un fondo de inversión podrás aplicar una exención fiscal si reinviertes las ganancias en contratar otro fondo. Así podrás adaptar tu inversión al momento del mercado y a tu momento vital (no inviertes igual con 20 años que con 50 años).

Estas diferencias te ayudarán a elegir entre un depósito y un fondo de inversión, aunque la verdadera clave para hacerlo está en ti mismo y tus objetivos de inversión.

Ventajas y desventajas de los depósitos

Las grandes ventajas de los depósitos son su sencillez y su seguridad. Un depósito es fácil de entender: le dejas el dinero al banco por un tiempo a cambio de un tipo de interés. Así de fácil, igual que su contratación.

Además, son seguros porque conoces el rendimiento de antemano. Al invertir ya sabes cuánto ganarás.

Por el contrario, el principal inconveniente de los depósitos es su rentabilidad. El beneficio de un depósito es exiguo y muchas veces no llegará siquiera a cubrir la inflación, por lo que perderás dinero a efectos reales.

A esto se suma una fiscalidad muy desfavorable. Con cada vencimiento tendrás que tributar en el IRPF.

Ventajas y desventajas de los fondos de inversión

Por su parte, las ventajas de los fondos de inversión son su liquidez, diversidad de opciones y potencial rentabilidad. Un buen fondo puede hacerte ganar mucho dinero.

A esto se suma su fiscalidad, que es una ventaja frente a los depósitos y también la inversión en bolsa. Y es que con los fondos disfrutan de un diferimiento fiscal que permite retrasar el pago de impuestos. De hecho, sólo tendrás que tributar por ellos en el IRPF cuando recuperes el dinero. Si reinviertes en otro fondo o cambias de fondo de inversión, no tendrás que pagar impuestos.

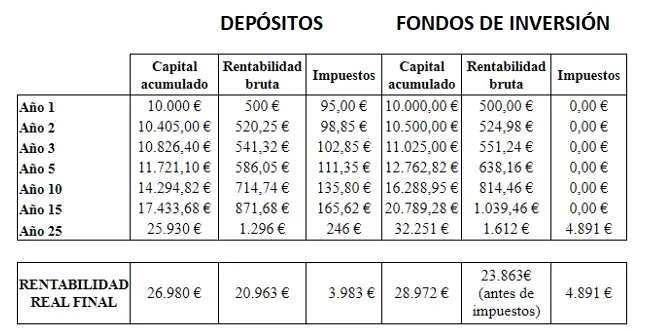

La diferencia a largo plazo puede ser enorme, como puedes ver en la siguiente tabla:

Pero todo no podría ser positivo. Los fondos de inversión tiene dos desventajas concretas. Por un lado, los ahorros no están asegurados y existe riesgo de perder una parte del capital que inviertas.

Por otro lado, son un producto más complejo. Invertir en fondos por tu cuenta requiere ciertos conocimientos y también una cierta dedicación para gestionar tu cartera. Si no tienes tiempo o no te interesa aprender, hay tres formas de invertir con fondos sin ser un experto

Hacerlo a través de un roboadvisor, que utilizará un estilo de gestión pasiva y un tipo de fondos concretos (fondos indexados).

Contratar un servicio de carteras gestionadas como el que ofrecen muchos de los grandes bancos.

Buscar un asesor financiero independiente que gestione tus inversiones (fondos de inversión y otros activos)

Depósitos frente a fondos de inversión ¿Cuál elegir?

La mayoría de productos de inversión son complementarios. Los depósitos y los fondos de inversión no son una excepción. Lo que ocurre es que cada uno cumple una función diferente.

Los depósitos son un producto pensado para el corto plazo. Están bien para horizontes de inversión cortos donde no busques rentabilidad para tus ahorros sino seguridad. Es decir, para el ahorro a corto plazo.

Por el contrario, los fondos de inversión son idóneos para el largo plazo y, como su propio nombre indica, para invertir. Si estás pensando en invertir para la jubilación o para la universidad de tus hijos, no deberías dudarlo, los fondos son un vehículo mucho más adecuado para esos objetivos.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.