El mercado de las criptomonedas, tras un 2022 desastroso, está experimentando un verdadero 'renacimiento'. Sin embargo, ni siquiera el crecimiento del 140% de Bitcoin ha satisfecho el apetito de los inversores que miran al futuro con creciente optimismo. ¿De dónde viene este soplo de esperanza? ¿El futuro brillante de Bitcoin, en 2024, ya es una conclusión inevitable?

Montaña rusa especulativa

La primera mitad de 2024 promete ser sumamente emocionante, debido a las decisiones finales de la SEC, en el caso de las tan esperadas solicitudes de ETF, y la cuarta reducción a la mitad o halving de Bitcoin. El mercado espera que el efecto sinérgico de ambos eventos inicie un nuevo mercado alcista de criptomonedas. La caída de los rendimientos de los bonos y la reducción de la tasa libre de riesgo están arrojando a los inversores, una vez más, a los brazos de los activos de riesgo.

Pero, ¿es seguro el futuro de Bitcoin incluso antes de que comience el nuevo año? El caso es que la creación de ETFs spot sobre Bitcoin, genera asociaciones similares a los primeros fondos de este tipo en el mercado del oro o el índice S&P 500, que favorecieron la apreciación del precio de dichos activos en el mediano y largo plazo. Al analizar el posible impacto de tal escenario en el precio de Bitcoin, es necesario comprender en qué se diferenciaría el nuevo instrumento de todos los disponibles hasta ahora.

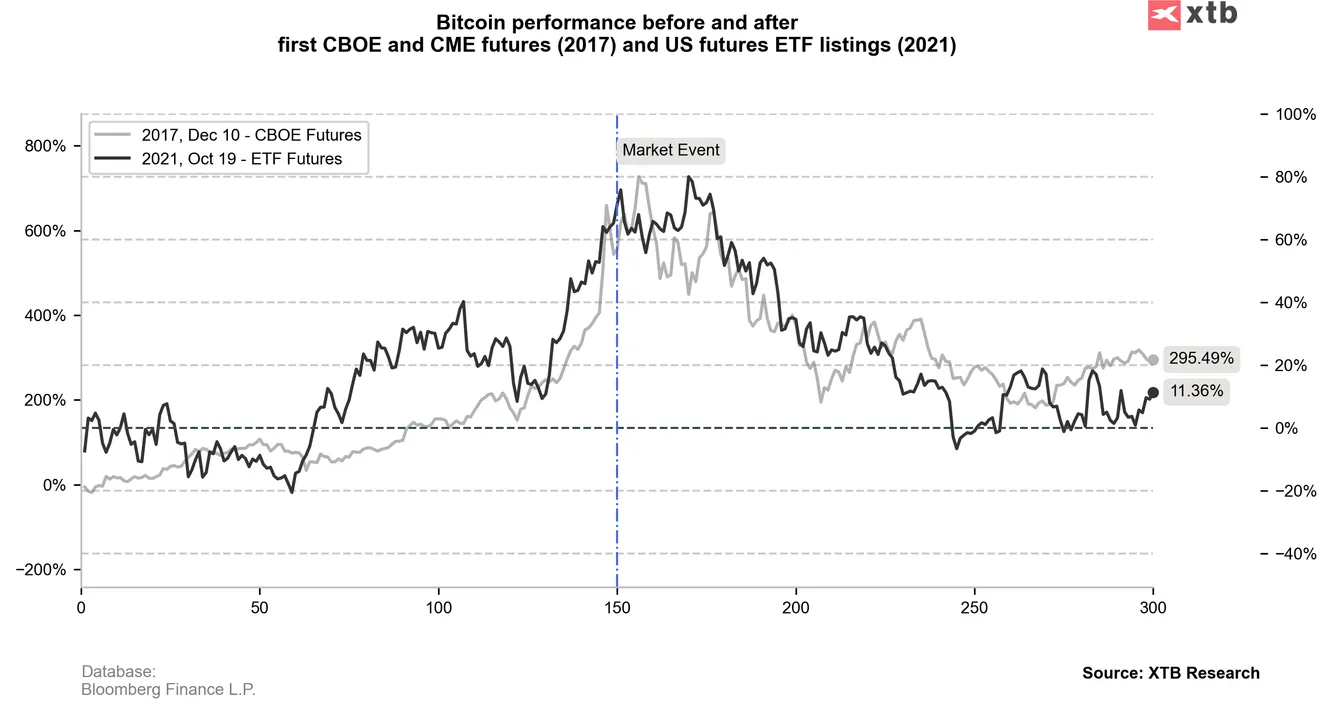

Históricamente, acontecimientos como el lanzamiento de los primeros futuros de Bitcoin en la bolsa CBOE de Chicago en diciembre de 2017 o el primer ETF basado en futuros en 2021 llevaron a una toma de beneficios. No lograron determinar la tendencia a mediano plazo y no tuvieron los efectos positivos ampliamente esperados. ¿Será esta vez diferente? Fuente: Investigación XTB

Los fondos ETF rastrearían el precio de mercado de Bitcoin, comprando Bitcoins directamente del mercado, en nombre de los inversores, lo que actuaría como cobertura para dicho fondo. Con una oferta limitada de Bitcoin, esto hace que, en caso de grandes compras institucionales, el resultado natural podría ser un fuerte aumento de precio. Todo esto se llevaría a cabo de una manera técnicamente idéntica a la de las acciones, sin la necesidad de realizar transacciones en bolsas de criptomonedas o poseer las llamadas carteras de hardware.

Según varios análisis, esto facilitaría el acceso a la inversión en Bitcoin a aquellos que se resisten a innovar y a instituciones como los fondos de pensiones que, gracias a los ETF, podrían entrar en el hasta ahora inaccesible mercado de las criptomonedas, de acuerdo con las normas regulatorias. Vale la pena señalar que, por el momento, esa oportunidad estaría limitada a las instituciones estadounidenses. En Europa existe desde hace mucho tiempo la posibilidad de invertir en Bitcoin fuera de las bolsas de criptomonedas, como por ejemplo a través del sueco Bitcoin Tracker ETN, denominado en EUR, que, sin embargo, no ha despertado un gran interés.

Si analizamos el esfuerzo realizado por un total de 13 instituciones que solicitaron crear el primer ETF spot de Bitcoin y la participación de la propia agencia, llegamos a la conclusión de que la aprobación de las solicitudes es factible. Reuters señala que la SEC ha intensificado los esfuerzos y la frecuencia de los contactos con las partes interesadas, y el mayor fondo de inversión del mundo, BlackRock, ha vuelto a modificar su aplicación. Al mismo tiempo, en el corto plazo, el impacto de los ETF en Bitcoin puede ser menor de lo que espera la industria, lo que llevará a un mercado sobrecalentado a obtener beneficios y a un escenario de "comprar los rumores, vender los hechos". Sin embargo, sin duda, un fondo ETF a precio spot es algo que podría aumentar significativamente la demanda y aumentar el interés en Bitcoin.

Ciclos del halving de Bitcoin

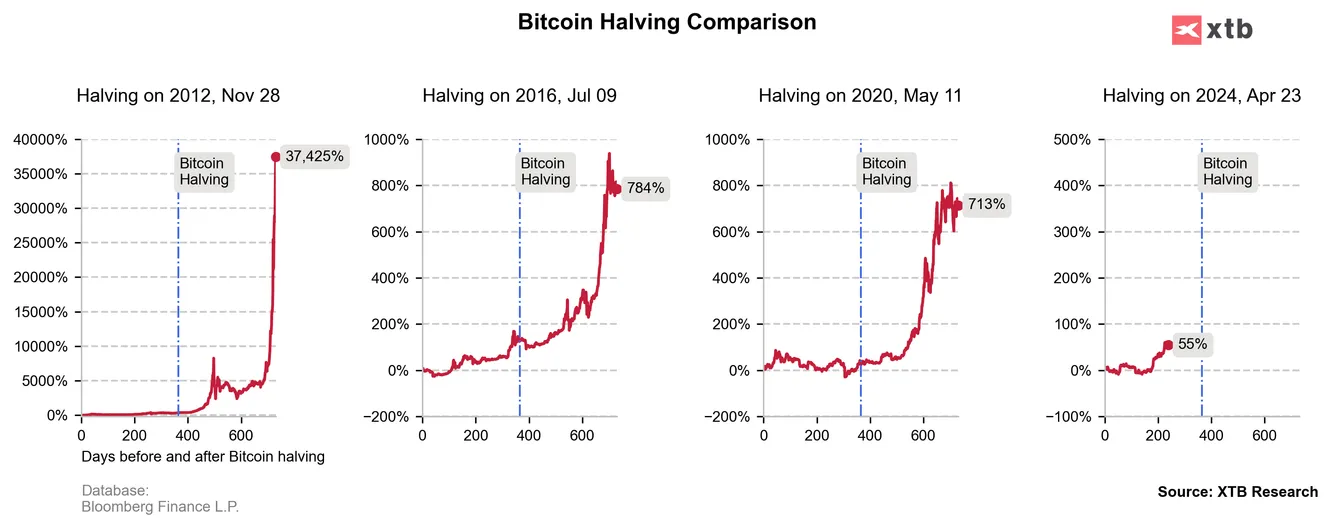

La historia de Bitcoin tiene sólo 15 años, pero los inversores en la industria siguen de cerca la estacionalidad y la dinámica de los ciclos asociados con el llamado halving. Aunque el mercado relativamente joven proporciona datos que pueden no tener un valor estadístico significativo, la dinámica de los tres ciclos de reducción a la mitad anteriores de Bitcoin sugiere que todos afectaron el precio de manera similar. Reducir a la mitad el nuevo suministro y recompensa de Bitcoin para los 'mineros' afecta el sentimiento de los inversores.

Al mismo tiempo, es importante recordar que el pasado no necesariamente tiene que repetirse en el futuro, aunque la mera reducción de la oferta de un activo disponible debería ser positiva para él -como lo es, por ejemplo, en el caso de mercado de productos básicos.

Después de reducciones a la mitad anteriores, que ocurren en promedio cada cuatro años aproximadamente, la tasa de crecimiento de Bitcoin se aceleró. Esto ha llevado al mercado a vincular la reducción a la mitad con los aumentos del mercado de criptomonedas, aunque tres intentos son demasiado pocos para ganar suficiente confianza en la durabilidad de dicha relación. El 90% del suministro total de Bitcoin ya está en el mercado, lo que claramente limita el impacto real de nuevos ciclos de reducción a la mitad. Fuente: Investigación XTB

Los acontecimientos que podrían perturbar el crecimiento de Bitcoin podrían ser no sólo acontecimientos aleatorios e impredecibles, sino también una fuerte recesión económica o una segunda ola de inflación. Nada de lo anterior parece probable en la actualidad. La caída de la inflación justifica los primeros recortes de tipos del banco central en 2024, lo que, con los consumidores aún fuertes, crea un entorno de crecimiento favorable para las criptomonedas.

Tampoco hay base para un colapso en los sentimientos en Wall Street (pero, por supuesto, siempre puede suceder). Con rendimientos más bajos y un sentimiento positivo en el mercado de valores, existen bases sólidas de que un dólar estadounidense más barato debería proporcionar un entorno macro favorable para un mayor aumento de Bitcoin. Volviendo aquí al halving y al posible efecto del debut de los ETF, los fundamentos para un crecimiento continuo son sólidos.

Por supuesto, hay lugar para la decepción o la obtención de beneficios antes mencionada. Sin embargo, cabe señalar que las llamadas reservas de Bitcoin de las direcciones a largo plazo (estadísticamente reacias a vender en un mercado alcista) se encuentran en máximos históricos (alrededor del 75% de la oferta disponible), con saldos récord de Bitcoin en los intercambios de criptomonedas. . Esto podría significar que muchos inversores están preparándose para una continuación de la tendencia, limitando la oferta.

Fechas clave

- 10 de enero de 2024: la SEC puede tomar decisiones finales sobre las solicitudes de ETF.

- 23 de abril de 2024: cuarta reducción a la mitad de Bitcoin

Bitcoin (D1 chart)

BITCOIN, D1 interval. La criptomoneda reaccionó cayendo después de alcanzar, en 44.000 dólares, el retroceso de Fibonacci de 38,2 de la onda alcista de marzo de 2020. Si la SEC rechaza las solicitudes de la ETF, la primera zona de demanda a probar pueden resultar ser los niveles de 28.000 y 22.000 dólares, donde vemos los retrocesos de Fibonacci de 61,8 y 71,6. A su vez, una señal positiva de los reguladores podría empujar a Bitcoin por encima del retroceso de Fibonacci de 23,6 a 53.600 dólares en el mediano plazo, a partir de donde el mercado comenzaría a especular seriamente sobre un nuevo mercado alcista. Según Glassnode, incluso a pesar de la tercera mayor caída de un día en todo 2023, Bitcoin se cotiza con una prima significativa frente a muchos indicadores fundamentales de valoración en cadena, que sugieren niveles entre $ 30,000 y $ 36,000 como relativamente neutrales. El repunte ha perdido impulso, pero esto no significa que Bitcoin "dormirá" durante los próximos meses, en una tendencia lateral. Fuente: xStation5

Eryk Szmyd, Analista de Mercados Financieros en XTB

Este contenido ha sido elaborado por XTB.

Este contenido puede ser catalogado como material de marketing. No constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos y rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.