¿Por qué el precio del oro se ha disparado (si no produce nada ni da beneficios ni dividendos)?

En los últimos 18 meses, el oro ha protagonizado una escalada de precios que no se veía en décadas. En apenas año y medio, ha roto máximos históricos de forma repetida, atrayendo tanto a grandes instituciones como a pequeños ahorradores.

Pero, a primera vista, parece un misterio: el oro no genera intereses ni dividendos, su uso industrial es reducido, y mantenerlo implica costes de almacenamiento y seguridad. ¿Por qué, entonces, sube tanto? La respuesta combina elementos históricos, geopolíticos, financieros y psicológicos.

Del patrón oro a la “divisa anti-fiat”

Durante gran parte del siglo XX, el oro fue el centro del sistema monetario internacional. Bajo el acuerdo de Bretton Woods (1944-1971), el dólar estaba respaldado por reservas de oro y el resto de monedas se anclaban al dólar. Este vínculo se rompió en 1971, cuando Estados Unidos abandonó la convertibilidad del dólar en oro. Desde entonces, el metal dejó de ser dinero oficial… al menos formalmente.

Tras ese cambio, muchos bancos centrales occidentales redujeron sus reservas, vendiendo parte de su oro. Sin embargo, el patrón cambió después de la crisis financiera global de 2008. Según Thomas Bollinger, estratega de inversiones senior en J. Safra Sarasin Sustainable AM, “los bancos centrales de los países emergentes empezaron a acumular oro a un ritmo cada vez mayor”. En los últimos años, estas instituciones han llegado a representar más de una quinta parte de la demanda mundial.

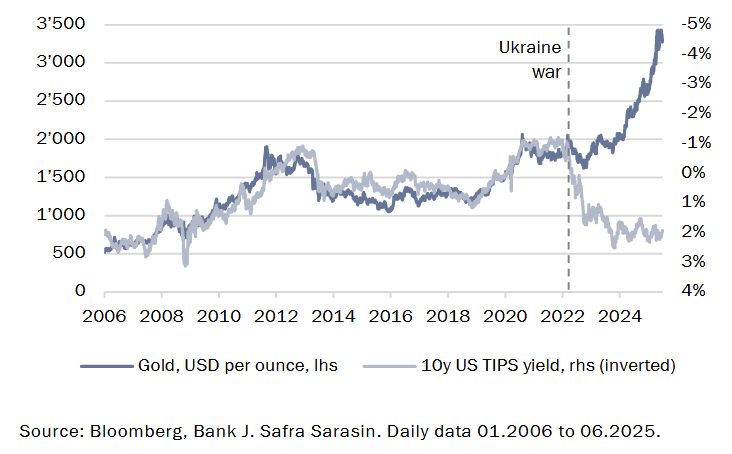

El giro no es solo cuantitativo, sino cualitativo. La guerra de Ucrania en 2022 y las sanciones contra Rusia marcaron un punto de inflexión. Las restricciones al uso del dólar y del sistema financiero occidental aceleraron un proceso ya en marcha: la desdolarización.

Bollinger resume la nueva etapa: “El oro es ahora la divisa anti-fiat que proporciona una cobertura frente a una posible devaluación de la moneda”. Actualmente, ocupa el segundo lugar como activo de reserva más importante del mundo, solo por detrás del dólar y por delante del euro.

Demanda estable, oferta limitada

Una de las claves para entender la subida del oro está en su estructura de oferta y demanda.

En el lado de la demanda, casi la mitad proviene de la joyería, con India y China como protagonistas absolutos. En segundo lugar están los bancos centrales, que compran oro para diversificar sus reservas. Las inversiones privadas (lingotes, monedas y ETFs) suponen alrededor de una cuarta parte de la demanda, mientras que el uso industrial es mínimo, de un solo dígito porcentual.

En el lado de la oferta, tres cuartas partes del oro provienen de la minería y el resto de oro reciclado, principalmente joyas antiguas. El crecimiento de la oferta es muy lento. Bollinger detalla que “la cantidad de oro en la superficie ha crecido a un ritmo bastante estable de alrededor del 1,7% anual en las últimas décadas”. Esto significa que, cuando la demanda sube bruscamente, el precio reacciona con fuerza porque la producción no puede aumentar rápidamente.

El valor del oro como seguro

El oro es un activo peculiar: no produce nada, pero ofrece algo que en finanzas es muy valioso: seguridad. A lo largo de la historia reciente ha actuado como refugio en crisis como la financiera de 2008, la del euro o la pandemia de 2020. Su precio tiende a subir cuando los mercados caen o cuando hay incertidumbre geopolítica.

Por eso, los gestores lo incluyen como elemento estabilizador en carteras diversificadas. Bollinger lo resume así: “El oro es una cobertura ideal del riesgo de cola para las carteras”, es decir, un seguro frente a escenarios extremos. Además, su baja correlación con acciones y bonos lo convierte en un excelente diversificador.

Sin embargo, no es una fuente de rentabilidad neta a largo plazo. “Al tratarse de un activo no productivo que no genera ingresos, la tenencia de oro conlleva elevados costes de oportunidad durante la mayor parte del tiempo”, advierte el experto. En otras palabras, cumple mejor como depósito de valor que como motor de beneficios.

Un cambio en los flujos físicos con el "orden mundial cambiante"

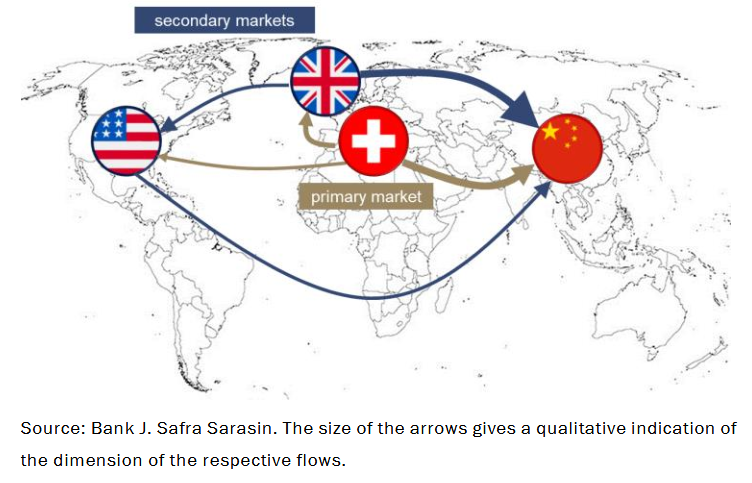

El reciente auge del oro no se explica solo por factores financieros. En 2024 y 2025 se ha producido un fenómeno llamativo: la inversión de los flujos físicos globales. Tradicionalmente, el oro fluía de Occidente a Oriente para abastecer la demanda asiática. Sin embargo, en los últimos trimestres, grandes cantidades se han movido en sentido inverso.

Todo comenzó con un aumento inusual de contratos de futuros en la bolsa COMEX de Nueva York que optaron por la entrega física del metal. Aunque esta opción siempre ha estado prevista, no es habitual que se utilice a gran escala, ya que los mercados de futuros suelen servir más para cobertura y especulación que para entrega real. Para satisfacer esa demanda, toneladas de oro viajaron desde Europa a Estados Unidos, muchas a través de Suiza, donde se fundieron en formatos compatibles con COMEX.

Este cambio provocó tensiones en la London Bullion Market Association (LBMA), con retrasos en las entregas y una notable reducción de sus reservas. Bollinger subraya que “el cambio en la función del oro en el sistema financiero mundial ha establecido un nuevo régimen en el que el precio del oro ya no está impulsado por los tipos de interés reales, sino por un orden mundial cambiante”.

Otro factor reciente es la mejora en la percepción del oro desde el punto de vista de la inversión responsable. Durante años, los inversores sostenibles recelaban del metal por el impacto ambiental y social de su extracción.

Sin embargo, en los últimos años, organismos como el Consejo Mundial del Oro y la LBMA han desarrollado marcos para certificar la procedencia responsable y sostenible del oro, lo que ha permitido la aparición de ETFs y productos de inversión con criterios ESG.

Más que un metal precioso

Por tanto, el repunte del oro desde 2022 no es un fenómeno aislado, sino el reflejo de un reajuste profundo en el sistema financiero internacional, de tensiones geopolíticas persistentes y de una demanda estructuralmente sólida frente a una oferta limitada.

En un contexto de guerras comerciales, deuda pública creciente y fractura geopolítica, el oro ha recuperado parte del papel que tuvo en el pasado: un activo globalmente aceptado, inmune al riesgo de impago y capaz de moverse al margen de las monedas fiduciarias.

Puede que no produzca intereses ni beneficios, pero sí produce algo difícil de medir: confianza. Y en tiempos de incertidumbre, la confianza puede llegar a ser el activo más valioso de todos.

Fondos de mineras oro copan el ranking de fondos más rentables del año

Durante 2025, la volatilidad generada por las tensiones arancelarias ha impulsado con fuerza a los fondos especializados en compañías mineras de oro, situándolos claramente como los más rentables del año.

Estos productos lideran los listados de rentabilidad de Finect, con subidas que superan el 50 %, y en el caso del fondo de Schroders, por encima del 76%, siendo el que más gana del año con diferencia sobre el resto.

Pero ojo, que de los 10 fondos más rentables del año, los 10 son del sector de la minería de oro y metales preciosos. Este es el ranking en lo que llevamos de año:

| Fotndo | Sector | Rentabilidad 2025 |

|---|---|---|

| RV Sector Oro y Metales Preciosos | 76,02% | |

| RV Sector Oro y Metales Preciosos | 67,42% | |

| RV Sector Oro y Metales Preciosos | 64,22% | |

| RV Sector Oro y Metales Preciosos | 64,14% | |

| RV Sector Oro y Metales Preciosos | 60,06% | |

| RV Sector Oro y Metales Preciosos | 58,00% | |

| RV Sector Oro y Metales Preciosos | 55,98% | |

| RV Sector Oro y Metales Preciosos | 55,31% | |

| RV Sector Oro y Metales Preciosos | 54,94% | |

| RV Sector Oro y Metales Preciosos | 54,33% |

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.