¿Es el caso de Nvidia algo sin precedentes en la bolsa mundial? La compañía tecnológica ha subido más de un 76% solo en lo que va de 2024. Nvidia está siendo uno de los principales motores de la rentabilidad del Nasdaq y haciendo que todos los analistas estén pendientes como hacía tiempo no se veía de las presentaciones de resultados de una sola compañía, como termómetro de si el momento actual en bolsa es o no una burbuja o está respaldado con beneficios.

"No existe realmente un precedente en el que una empresa pase de estar muy por debajo del billón de dólares de capitalización bursátil a estar lo suficientemente cerca como para hablar de un billón de dólares de capitalización bursátil en menos de un año", comenta Chris Gannatti, Global Head of Research de WisdomTree.

"La valoración actual de Nvidia podría respaldarse si la empresa puede multiplicar por 10 sus ingresos actuales y hacerlo con un margen operativo en torno al 55 % (estable) en los próximos 10 años", comenta el experto, recordando que "Nvidia, por sí sola, en 10 años puede alcanzar unos ingresos anuales de 600.000 millones de dólares", mientras que todo el mercado de semiconductores "ha sido de 500.000 a 600.000 millones de dólares en los últimos años".

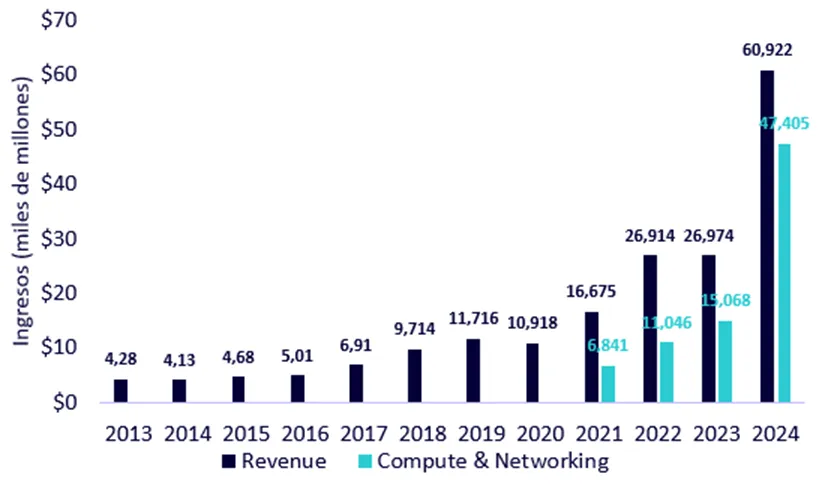

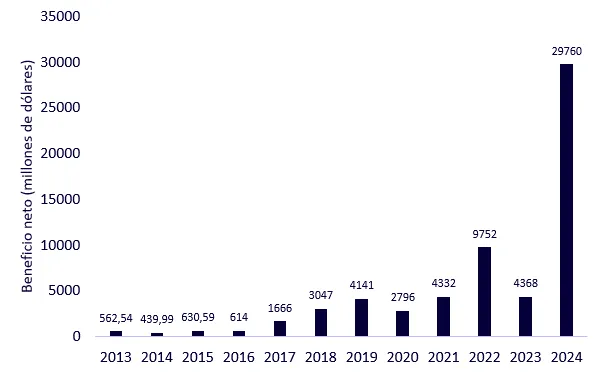

El hito de Nvidia se ve reflejado aún más en sus ingresos. En los 12 meses transcurridos hasta el 31 de enero de 2013, los ingresos netos de Nvidia fueron de 563 millones de dólares. Para los 12 meses anteriores al 31 de enero de 2024, esta cifra saltó a casi 30.000 millones de dólares. "Podríamos decir que los resultados de Nvidia durante el periodo examinado son tan buenos que a cualquier empresa le resultaría difícil igualarlos", comenta Giamatti.

Este último año los resultados de la compañía han mostrado un aumento de 270% de ventas y casi un 500% en beneficios. “La razón no es otra que su posición para rentabilizar la excitación que hay en el mercado de la inteligencia artificial”, comenta también Javier Navarro, selector de fondos en Abante en este artículo en Finect.

No obstante, el experto de Abante señala que puede haber ciertos riesgos en el horizonte para que estos resultados no sigan creciendo a este ritmo, especialmente en un mercado agresivo como en el que opera Nvidia. "¿Hasta cuándo podrán mantener esta posición privilegiada en un mercado tan competitivo?", se preguntan.

Por su parte, Giamatti recuerdaque la empresa ha llevado a cabo movimientos estratégicos a lo largo de los años, preparándose para el momento oportuno. La introducción de unidades de procesamiento gráfico (GPU) para aplicaciones de inteligencia artificial fue un paso clave, especialmente evidente en el desarrollo sin precedentes de infraestructuras informáticas para ejecutar modelos de IA generativa, desencadenado por el auge de ChatGPT.

"Para los próximos 10 años, aunque no sepamos si Nvidia volverá a multiplicar por 10 sus ingresos anuales, no apostaríamos contra Nvidia. Para las estrategias centradas en la IA, es una empresa importante que debe tenerse en cuenta, aunque no podamos asegurar que Nvidia sea exitosa", concluye Giamatti.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Mejores depósitos a plazo fijo

Descubre los mejores depósitos bancarios a plazo fijo de 2026