Inverco pide no complicar las SIA y que los incentivos lleguen directamente a tus fondos de inversión

Inverco considera que los fondos y planes de pensiones "son los productos idóneos" para las nuevas cuentas europeas (SIA)

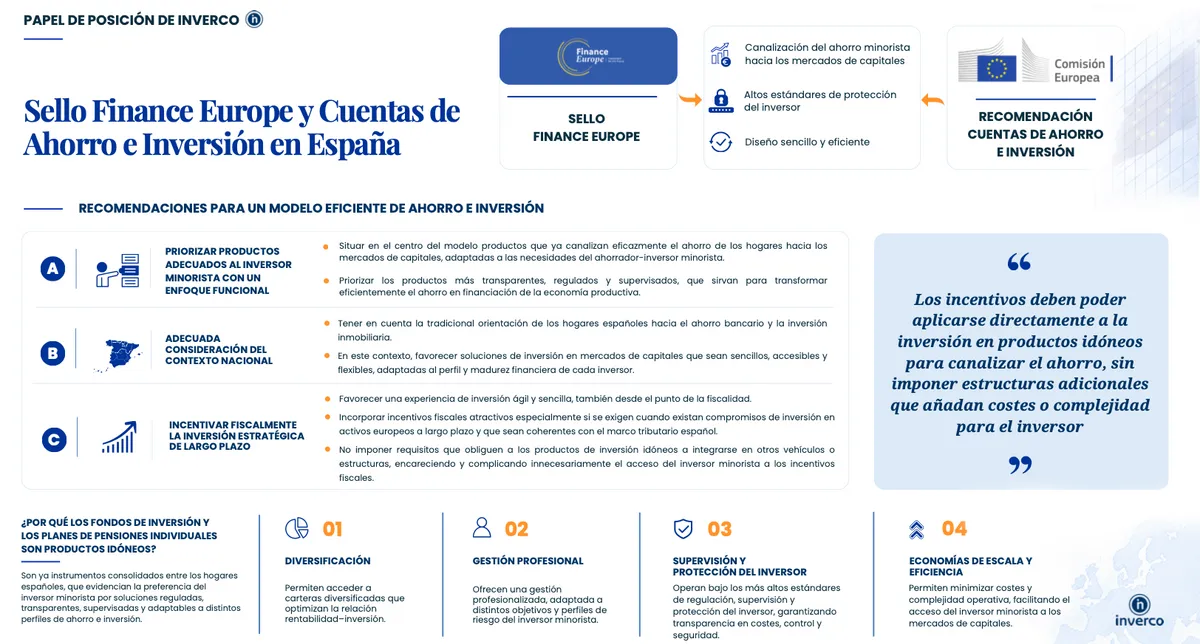

Inverco, la patronal de los fondos de inversión y planes de pensiones en España, ha publicado su papel de posición sobre el Sello Finance Europe y las Cuentas de Ahorro e Inversión (SIA, por sus siglas en inglés). En su documento insiste en una idea que consideran clave para que la iniciativa funcione: incorporar incentivos fiscales "atractivos". Además, el corazón del modelo deben ser fondos y planes de pensiones, productos que los inversores ya conocen y utilizan; sin obligarles a integrarse en estructuras extra que encarezcan o compliquen el acceso.

"Queremos destacar que cualquier iniciativa legislativa debería situar en el centro del modelo aquellos productos que ya canalizan eficazmente el ahorro de los hogares hacia los mercados de capitales y los incentivos deberían aplicarse directamente a dichos productos, sin imponer estructuras adicionales que añadan costes o complejidad para el inversor", indican en su comunicado.

La Comisión Europea publicó el pasado mes de octubre su blueprint para las SIA, una guía de referencia para que los países miembros diseñen cuentas de ahorro e inversión sencillas, accesibles y con ventajas fiscales. Ahora toca que cada Estado las adapte a su marco normativo. Y en España, ese proceso no ha arrancado todavía.

El escenario es agridulce. Por un lado, tenemos la "canalización" del ahorro está en máximos, atendiendo a los datos de Inverco de cierre de abril. El pasado mes, el patrimonio total en fondos de inversión y planes de pensiones superó el billón de euros, marcando un hito histórico. Y al mismo tiempo, los españoles acumulan más de 1 billón de euros en depósitos, según datos del Banco de España correspondientes al mes de febrero. Esta cifra engloba el dinero en cuentas a la vista y en depósitos a plazo que, en muchos casos, ni siquiera tienen una rentabilidad con la que superar a la inflación.

Por eso, como ya advirtió Virginia Arizmendi, directora de Regulación y Public Policy de Inverco, sin estímulos fiscales la iniciativa "no va a volar": "Si se quiere cambiar un comportamiento tan arraigado como puede ser el ahorro en depósitos, sin estímulos fiscales no lo vas a conseguir".

Ahora, la patronal da un paso más y explica algo más cómo deben diseñarse esos estímulos.

Las tres recomendaciones

La primera recomendación de Inverco es la referente a fondos de inversión y planes de pensiones. La patronal propone priorizar productos "adecuados al inversor minorista" y que además, sean funcionales. Por eso, apela a estos dos vehículos, porque son "instrumentos consolidados" y con los que los hogares están familiarizados. Además, asegura que "evidencian la preferencia del inversor minorista por soluciones reguladas, transparentes, supervisadas y adaptables a distintos perfiles de ahorro e inversión".

¿Por qué fondos y planes? Por su capacidad de diversificación; por la gestión profesional "adaptada a distintos objetivos y perfiles de riesgo"; por la supervisión y regulación a las que están sometidos, y la protección que eso ofrece al inversor; y por las economías de escala, es decir, que al concentrar el ahorro de miles de partícipes "permiten minimizar costes y complejidad operativa".

La segunda recomendación apela al contexto nacional. Cualquier implementación española de las SIA debe tener en cuenta que los hogares se orientan históricamente hacia el depósito y el ladrillo. De ahí que Inverco abogue por "favorecer soluciones de inversión en mercados de capitales que sean sencillas, accesibles y flexibles, adaptadas al perfil y madurez financiera de cada inversor". Sin esa adaptación al punto de partida real del ahorrador español, el riesgo es diseñar un producto para alguien que aún no existe.

La tercera es la que aboga por "incentivar fiscalmente la inversión estratégica a largo plazo". Inverco defiende incorporar incentivos "atractivos", especialmente cuando existan compromisos de inversión en activos europeos, y que sean coherentes con el marco tributario español. Y traza una línea roja: que no se añadan más fricciones o más complejidad con "requisitos que obliguen a los productos de inversión idóneos a integrarse en otros vehículos o estructuras". Desde el punto de vista de Inverco, esto terminaría desanimando al inversor al aumentar costes y complicar "innecesariamente el acceso a los incentivos fiscales".

Te puede interesar:

- Sin incentivos fiscales, las nuevas cuentas de inversión europeas "no van a volar"

- "Todos ganamos si hay más inversores minoristas": Bruselas sigue desgranando la Savings and Investments Union

- Así serán las SIA, las cuentas con las que Bruselas quiere animar a invertir a los europeos

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.