¡Las letras vuelven a la tele! Invertir en deuda pública: todo lo que debes saber

Invertir en España como país y en su Gobierno. En eso se puede resumir invertir en el Tesoro Público bajo los diferentes formatos disponibles: letras del tesoro, bonos y obligaciones. Después de años en segundo plano, la inversión en Letras del Tesoro y bonos del Estado vuelve a anunciarse en televisión. Te contamos todo lo que debes saber.

¿Qué es el Tesoro Público?

Quien más y quien menos tiene una idea de qué es y qué hace el Tesoro Público, pero de ahí a saber exactamente su cometido media un abismo. De hecho, su denominación concreta es la de Secretraría General del Tesoro y Política Financiera y es un órgano adscrito a la Secretaría de Estado de Economía y Apoyo a la Empresa del Ministerio de Economía, Industria y Competitividad.

La principal función del Tesoro Público es vender deuda pública española al mercado. Esta deuda sirve a su vez para financiar los gastos del Estado y la Administración pública. La rentabilidad del Tesoro Público dependerá del tipo de deuda pública que se coloque y de lo que marque el mercado en la subasta.

¿Qué es la deuda pública?

La deuda pública es el dinero que el Estado pide prestado para financiar sus gastos e inversiones. Dentro de la deuda pública entran también la deuda de ayuntamientos, comunidades autónomas y diputaciones provinciales. Y es que éstos organismos también pueden emitir deuda, aunque no lo harán a través del Tesoro Público necesariamente.

La deuda pública no es tan diferente de la de las emisiones de deuda de las empresa. Al final se trata de un dinero que el Estado pide prestado a inversores y ahorradores. El funcionamiento básico de la deuda pública es relativamente sencillo. Al invertir en deuda soberana el Estado se compromete contigo a darte una determinada rentabilidad en una fecha futura representada por el vencimiento. En este sentido sería similar a un depósito bancario, aunque se trate de productos muy diferentes.

Además, en las emisiones a plazos largos el Estado te pagará periódicamente un cupón en concepto de interés. Es decir, no tendrás que esperar hasta que venza la deuda para ir cobrando.

Tipos de deuda pública

Como acabas de ver, el Tesoro Público trabaja con diferentes tipos de deuda que dependen del plazo de la emisión que puede ser a corto, medio y largo plazo. Esta es la traducción según el título de renta fija del Tesoro:

- Letras del Tesoro. Son las emisiones de deuda a corto plazo con vencimientos de 3, 6, 9 y 12 meses. Su rendimiento se paga mediante descuentos y se puede invertir en múltiplos de 1.000 euros. Más adelante te contamos cómo funcionan y cómo invertir en letras del tesoro.

- Bonos del Estado. Es la fórmula para invertir en deuda pública a medio y largo plazo. El vencimiento de los bonos es de 2, 3 y 5 años y durante ese tiempo irás cobrando los cupones con los correspondientes intereses.

- Obligaciones del Estado. Están específicamente diseñadas para el largo plazo. Funcionan de forma similar a los bonos sólo que con plazos de vencimiento a 10, 15 y 30 años.

Además de las emisiones de deuda pública, los Estados pueden endeudarse por otras vías, como por ejemplo, a costa de sus proveedores bien retrasando los pagos o dejando de abonar facturas (esto último es más raro). En teoría el Estado debe pagar a sus proveedores a 30 días pero la realidad es que lo hace a 56. A esto hay que añadir acuerdos particulares para grandes adjudicaciones con plazos de pago más elevados. Eso sí, en este tipo de deuda estatal no podrás invertir.

Cómo comprar deuda pública

Existe más de una vía para comprar valores del Tesoro. Para empezar puedes comprarlas en el mercado primario o adquirirlas en el mercado secundario. La primera opción pasa por acudir a la subasta pública de las letras, bonos u obligaciones, que es cuando el Estado saca estos valores. Después podrás adquirir esa misma deuda u otra de diferentes subastas en el mercado secundario. Y es que la renta fija también cotiza, aunque con sus particularidades, como explica Vicente Varó en este articulo: ¿Puedo perder dinero con la renta fija?.

En función de cómo quieras invertir en renta fija estatal la forma de hacerlo también cambia.

Invertir en el mercado primario de deuda pública: acudir a la subasta

Puedes participar en una subasta del Tesoro e invertir en deuda pública de dos formas diferentes:

- En cualquier sucursal del Banco de España (BdE) registrando tu petición hasta los 14:00 horas del día anterior a la subasta. En este caso necesitaras abrir una Cuenta Directa. En este enlace puedes consultar las sucursales del BdE.

- Por internet en la página web del Tesoro con tu DNI electrónico o certificeste enlaceado digital

La inversión mínima en valores del Tesoro Público es de 1.000 euros y cualquier cifra superior debe ser un múltiplo de esa cantidad.

Invertir en el mercado secundario de deuda

Después de realizarse la subasta del Tesoro, los valores de deuda pública pasan a negociarse en el mercado secundario. Como explica el artículo antes enlazado, si quieres vender un bono a largo plazo porque necesitas liquidez, puedes acudir a este mercado secundario para hacerlo. También puedes comprar letras, bonos y obligaciones ya emitidas.

Para comprar en el mercado secundario puedes acudir a un intermediario financiero o al Mercado Electrónico de Deuda Pública.

Letras del Tesoro

¿Qué son las Letras del Tesoro?. Como ha hemos comentado, el Tesoro divide sus emisiones en tres tipos de valores de deuda. Las letras son las que tienen un vencimiento más corto, de hasta un año concretamente. Se crearon en junio de 1987 cuando se puso en marcha el Mercado de Pública en Anotaciones y son, en teoría, el activo más seguro dentro de la renta fija púbica.

Cómo funcionan las Letras del Tesoro

El Tesoro emite letras a un plazo de 3, 6, 9 y 12 meses, aunque antes lo hacía hasta 18 meses. El importe mínimo para invertir en Letras del Tesoro es de 1.000 euros y cualquier inversión deberá ser múltiplo de esa cantidad.

Las Letras del Tesoro se emiten mediante subasta y con descuento. Es decir, si vas a invertir 1.000 euros en una emisión a 12 meses con una rentabilidad del 3%, sólo pagarás 970 euros por la letra y recibirás el valor nominal (esos 1.000 euros) al cabo de 12 meses.

Esta es una de las ventajas de las Letras del Tesoro, que conoces de antemano la rentabilidad que vas a obtener. Otra cosa es que si después quieras vender esa letra en el mercado secundario su valor sea menor, pero en caso de mantenerla hasta vencimiento y salvo quiebra del país, puedes estar seguro de que recibirás esos 1.000 euros, siguiendo con el ejemplo anterior, por lo que tu rentabilidad será la pactada.

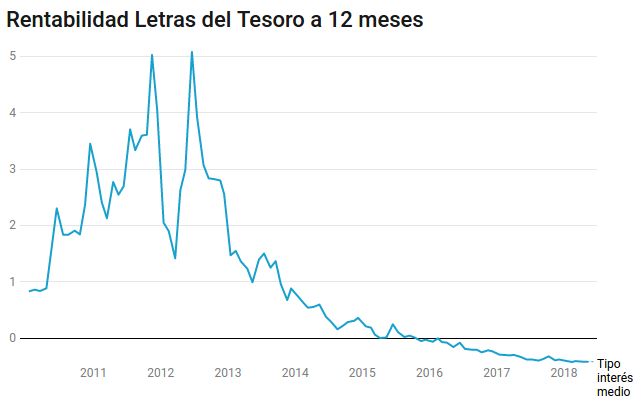

Rentabilidad de las Letras del Tesoro

Los intereses de las Letras del Tesoro se establecen durante el proceso de subasta. El resultado es que la rentabilidad de las letras varía en cada subasta dependiendo de la situación económica y del país.

El siguiente cuadro recoge el interés medio de las letras a 12 meses.

Como puedes ver, los cambios en el tipo de interés que pagan las letras es enorme. De hecho, ahora las letras del tesoro están en rentabilidad negativa. En este punto es fácil que te preguntes por qué alguien invertiría en un activo que ofrece intereses negativos. La respuesta es que quienes lo hacen tienen en cuenta la inflación en ese momento. Si es menor que el tipo de interés, la rentabilidad seguirá siendo positiva, por más que el tipo sea negativo. Para que lo entiendas mejor, si el IPC es del -1% y las letras te pagan un -0,1%, el resultado final es que su poder adquisitivo habrá crecido en un 0,9%.

Si quieres saber cómo es exactamente una subasta de letras y cómo se forma el interés a pagar, el siguiente vídeo lo explica.

Cómo comprar letras del Tesoro

Como con el resto de activos de letras del tesoro, tienes dos vías para hacerlo. En la subasta o posteriormente en el mercado secundario.

Para invertir en Letras del Tesoro en la subasta deberás acudir a una sucursal del Banco de España o entrar su página web como explicábamos en el punto anterior.

Otra alternativa para invertir en Letras del Tesoro sería suscribir fondos de inversión de renta fija a corto plazo que incluyan en su cartera letras.

Tributación de las Letras del Tesoro

Las Letras del Tesoro tributan en la renta como rendimiento de capital mobiliario dentro de las rentas del ahorro, al igual que los dividendos.

A efectos prácticos. esto quiere decir que se sumarán a dividendos, otros valores del tesoro y el dinero de depósitos. Después de compensar pérdidas y ganancias patrimoniales se aplicarán los tipos del ahorro. ¿Cuántos impuestos pagas por las letras del tesoro? Lo que marcan las siguientes tablas:

- Menos de 6.000 € - 19%

- Entre 6.000 y 50.000 € - 21%

- Más de 50.000 € - 23%

Estas tablas se aplican de forma progresiva en función del dinero que hayas ganado.

Recuerda que las letras del tesoro no incluyen retención de IRPF. Es decir, recibes el rendimiento íntegro sin adelantar nada de dinero a Hacienda, por lo que ese 19% lo tendrás que abonar íntegro la hacer la declaración de la renta.

¿Merece la pena invertir en Letras del Tesoro?

La letras son un activo conservador y con un horizonte temporal a corto plazo. El resultado es que sus rendimientos suelen ser limitados. Las letras son históricamente un activo refugio en el que sabes de antemano la rentabilidad que obtendrás.

Bonos del Estado

¿Qué son los bonos del Estado? Las emisiones de deuda pública a medio y largo plazo. En concreto se emiten a 2, 3 y 5 años. Esta sería la definición de nono del tesoro más simple.

Cómo funcionan los bonos del Estado

Como con el resto de valores del Tesoro, los bonos de deuda pública tienen una rentabilidad prefijada de antemano. Al comprar un bono del Estado sabes qué rentabilidad fija obtendrás anualmente, aunque después siempre puedes acudir al mercado secundario para vender tu bono si lo deseas.

Los bonos también se emiten por un valor nominal de 1.000 euros y se pueden contratar por múltiplos de esa cantidad. Los bonos no se emiten con descuento, sino que pagan un cupón durante el plazo de la inversión. Es decir, si mantienes tu bono a 5 años cobrarás cada año lo que marque el cupón y al cabo de un lustro el Estado te devolverá, además, el dinero invertir.

A modo de ejemplo, un bono a 5 años un tipo de 5% que te costó 1.000 euros te pagará cada año 50 euros y al quinto te devolverá esos 1.000 euros iniciales siempre que lo conserves hasta el vencimiento. Si decides acudir al mercado secundario la rentabilidad del bono dependerá del momento del mercado, las noticias que rodeen a España y de la cercanía del pago del cupón.

Rentabilidad de los Bonos del Estado

Los intereses de los bonos del Estado se establecen durante la subasta inicial. En ese momento los inversores deciden cuánto quieren cobrar por dejar dinero según el plazo de la inversión. El tipo final dependerá de la situación del país y también de la cantidad de deuda que se emite.

El siguiente cuadro recoge la rentabilidad de los bonos del Tesoro a 5 años en el momento de su emisión.

Una vez finalizada la emisión, quienes quieran pueden vender ese bono en el mercado secundario y conseguir incluso un interés mayor al pactado con el Estado. El precio en este caso dependerá del estado financiero del país, la cercanía del cobro del cupón y también de la evolución de los tipos de interés. Para que lo entiendas mejor, si compras un bono que te da un 5%, pasa un año y los tipos suben, la cotización del bono bajará porque las nuevas emisiones podrán ofrecer rentabilidades mayores y viceversa.

Aquí puedes ver la evolución de la cotización del bono español a 5 años.

Comprar bonos del Estado

Puedes invertir en bonos del Estado acudiendo a la subasta pública como se explica en los puntos anteriores o hacerlo a través del mercado secundario.

En el primer caso puedes acudir a la página web del Tesoro Público o personarte en una de sus oficinas, mientras que para la segunda opción necesitarás un intermediario financiero.

Bonos del Estado a 10 años

Los bonos del Estado a 10 años son en realidad obligaciones del Estado. Y es que en España las emisiones a más de 5 años entran dentro de esa categoría aunque en el mercado se denominen bonos.

La importancia de los bonos a 10 años es que sirven como colateral frente a otros activos y sirven como referencia para el mercado. Los bonos a 10 años se utilizan como un indicador de la salud económica general del país. Los bonos a 10 años también pagarán un cupón por cada ejercicio que se tenga el bono.

En Europa el bono alemán sirve como referente para el resto de deuda pública. Por eso se tiende a comprar el diferencial de rentabilidad de los bonos soberanos frente al alemán, que es el bono más seguro.

Como tributan los bonos del Estado

Los bonos del Estadado hay que incluirlos en la declaración de la renta como rendimiento de capital mobiliario. La ganancia en este caso será el cupón que cobras cada daño por tus bonos, que se integrará con depósitos, dividendos, letras del tesoro y el resto de rendimientos de capital mobiliario.

El porcentaje de impuestos sobre los bonos será el de los tipos del ahorro. A saber:

- Menos de 6.000 € - 19%

- Entre 6.000 y 50.000 € - 21%

- Más de 50.000 € - 23%

A diferencia de la fiscalidad de las Letras del Estado, sobre los bonos del Tesoro sí se aplica una retención de IRPF del 19%. Esto quiere decir que al pagar el cupón, el Estado ya resta un 19% en previsión del pago de la renta.

Obligaciones del Estado

¿Qué son las obligaciones del Estado? Básicamente las emisiones de deuda a largo plazo del Tesoro. Las obligaciones se emiten para plazos de 10, 15 y 30 años y normalmente se subastan el tercer jueves de cada mes.

Cómo funcionan los os bonos y obligaciones del Estado

Estas emisiones de deuda operan de forma similar a los bonos, sólo que con fechas de vencimiento mucho mayores. En este caso se está prestando dinero al Estado a un plazo mínimo de 10 años y sólo entonces será cuando se recupere el principal de la inversión. Hasta ese momento cobrarás el cupón pactado, tal y como ocurre con un bono.

Las inversiones en obligaciones siguen siendo conservadoras, aunque al ser plazos más largos tienen un componente de riesgo mayor que una letra

Rentabilidad de las obligaciones del Estado a 30

Si vas a dejar tu dinero al Estado durante 30 años, ¿qué intereses puedes pedir? La subasta será la que marque una vez más el interés de las obligaciones del Tesoro.

La rentabilidad de las obligaciones del Estado a 30 años ha ido variando a lo largo de los años. El siguiente gráfico recoge los precios de subasta.

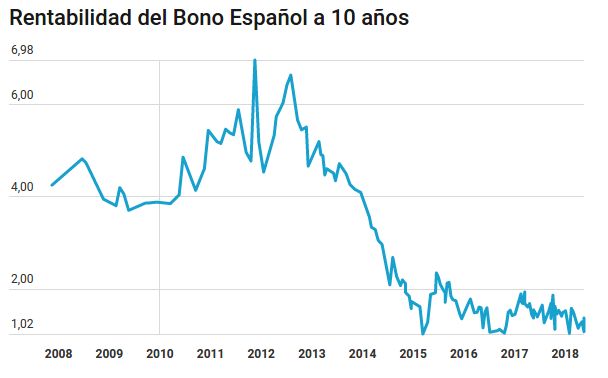

Rentabilidad de las obligaciones del Estado a 10 años

¿Y los bonos y obligaciones del Estado a 10 años? Los intereses del bono a 10 años y su evolución en los mercados son la referencia sobre la salud de la economía nacional. En este gráfico puedes ver cómo han cambiado los intereses del bono español a 10 años a lo largo del tiempo.

Comprar obligaciones

El proceso para invertir en obligaciones del Estado es el mismo que para hacerlo en bonos y letras. Lo que cambia es el plazo de la emisión, pero no el lugar donde se pueden comprar obligaciones. De nuevo, si quieres participar en la subasta tendrás que hacerlo a través del Tesoro Público, mientras que si quieres participar en el mercado secundario necesitarás un intermediario.

Fiscalidad de las obligaciones del Estado

Las obligaciones del Estado tributan igual que los bonos. En este punto se aplicaría lo que ya hemos visto. A modo de resumen:

- Las obligaciones tributan como rendimiento de capital mobiliario dentro de las rentas del ahorro.

- El tipo a aplicar va desde el 19% hasta el 23% de forma progresiva en función de la ganancia obtenida.

- El Estado aplicará una retención del 19% sobre los beneficios del cupón.

Ahora que ya sabes en qué consiste la deuda pública y la renta fija en general, te invitamos a que uses la siguiente herramienta para saber en qué deberías invertir según tu edad y qué tipo de inversiones son más adecuadas para tí.

¿En qué deberías invertir según tu edad?: