Solución: ¿Qué fondo de inversión ha sido más rentable?

Esta es la contestación al artículo que lanzamos comparando dos fondos de inversión. Lo escribo en este nuevo post dado que hubo muchos usuarios que se animaron a participar, y no quisiera que la respuesta quedara perdida entre los comentarios. Quisiera agradecer especialmente a @mariatejero @RollingStone @ruralita @vicenterodriguez @Juan35 @PereAntoni @AENEAS @agenjordi@beagle @Tobarra @fernanp@ganchi@SergioOrtega@Kaloxa @GRA-12 @Darwin255 y @MAFER su participacióny comentarios en el artículo original.

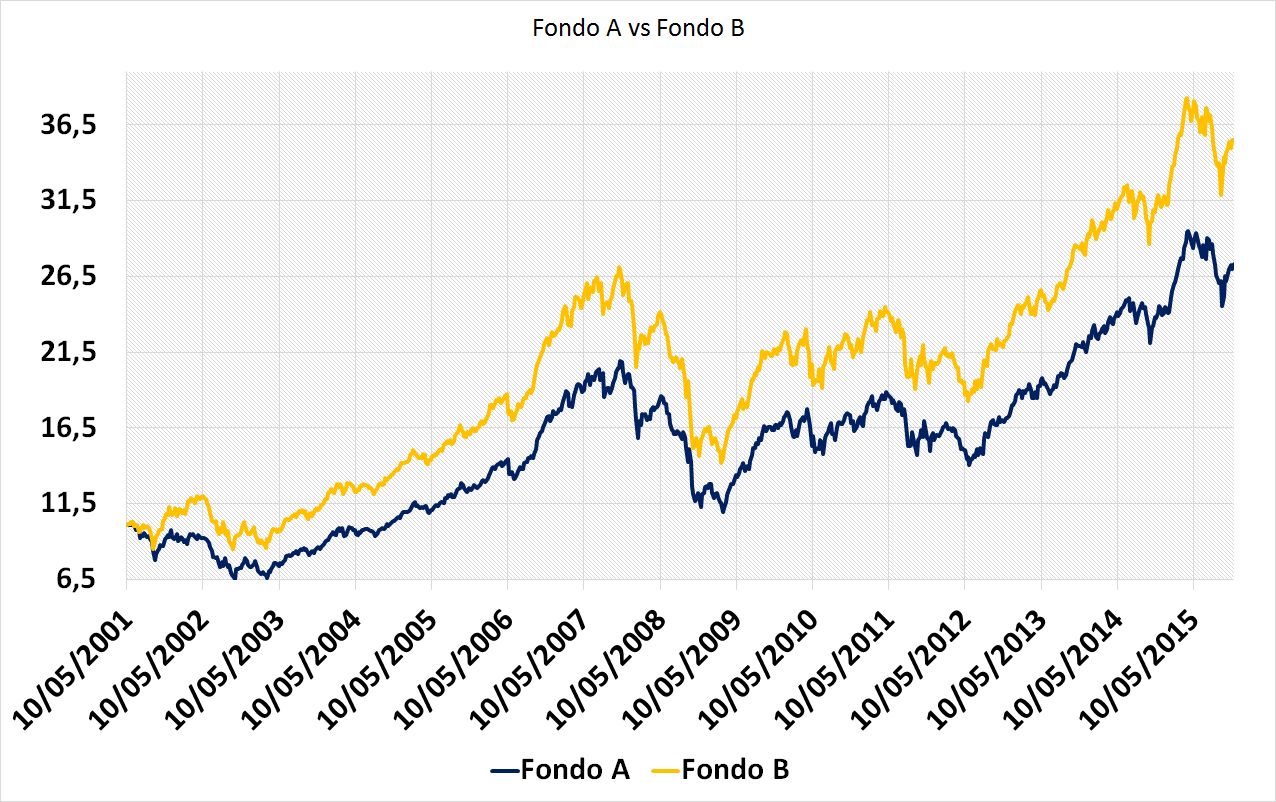

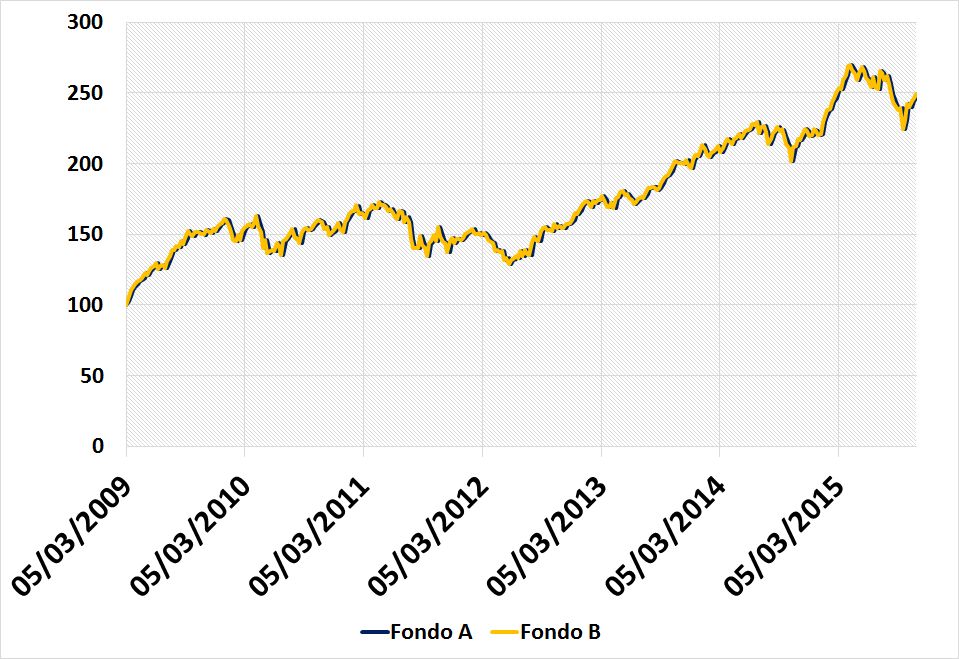

Pues bien, como mucho os habréis imaginado... hay gato encerrado. El fondo A y el fondo B son el mismo fondo. La única diferencia radica en que durante 46 periodos semanales a la rentabilidad mensual del fondo A se le ha añadido un performance de 0.5%. En un ejemplo se ve mucho más claro.

Caso 1:

El liquidativo pasa una semana de 10 a 10,1 EUR. La rentabilidad semanal es de un 1% para el fondo A. Para el fondo B, tras la suma del plus de performance de 0.5% la rentabilidad para el fondo B es del 1,5%.

Caso 2:

El liquidativo pasa una semana de 10 a 10 EUR. La rentabilidad semanal es de un 0% para el fondo A. Para el fondo B, tras la suma del plus de performance de 0.5% la rentabilidad para el fondo B es del 0,5%.

Caso 3:

El liquidativo pasa una semana de 10 a 9.75EUR. La rentabilidad semanal es de un -2.5% para el fondo A. Para el fondo B, tras la suma del plus de performance de 0.5% la rentabilidad para el fondo B es del -2.%.

El plus de rentabilidad adicional sólo se ha añadido desde el 17 de Mayo de 2001 hasta el 16 de Mayo de 2002. Pero como podéis ver,

Entonces... ¿Cómo evitar el sesgo de las rentabilidades pasadas?

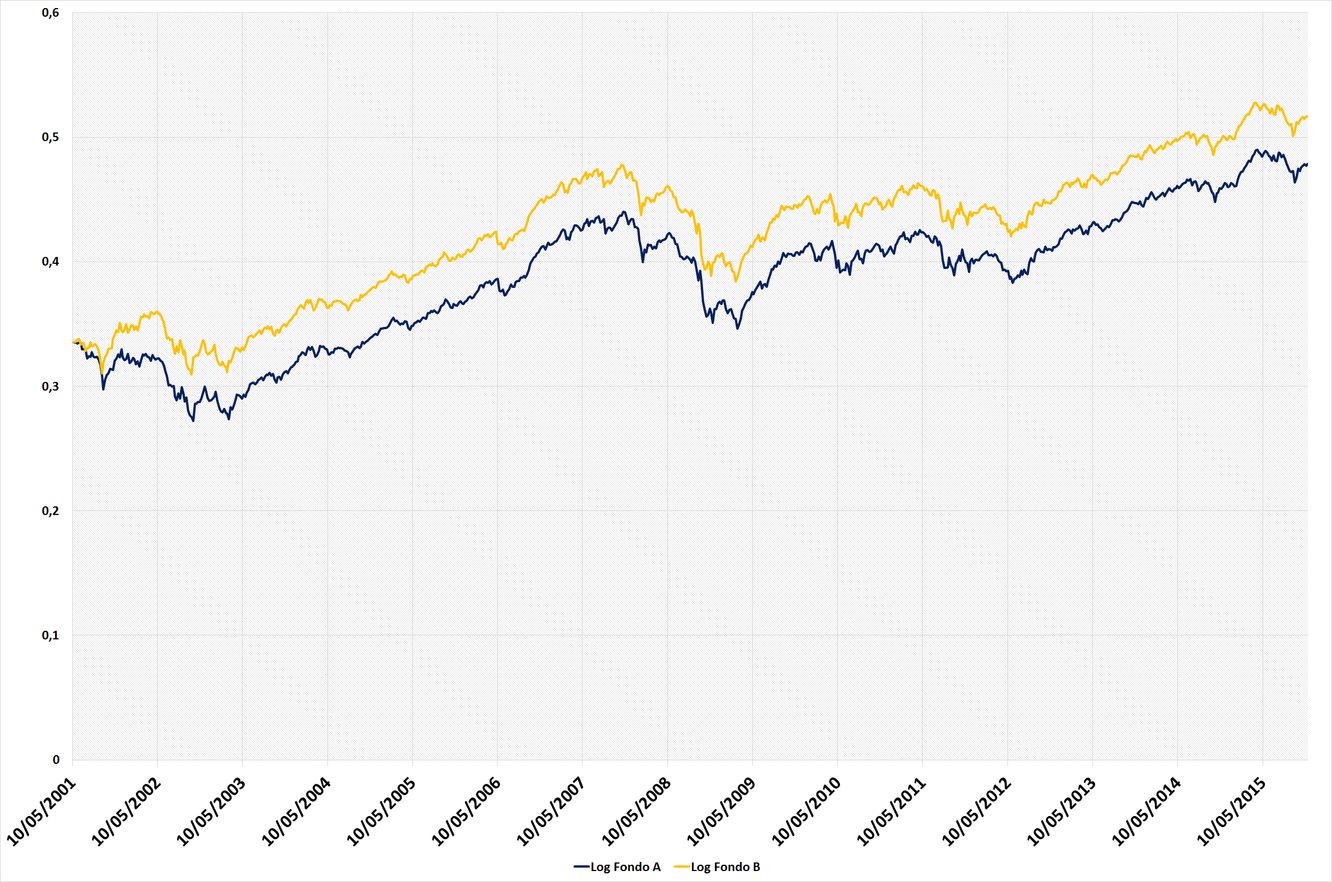

Muy sencillo. Con un gráfico logaritmico. Como bien indicaba @fernanp, el uso de un chart logaritmico mitiga la sensación de un outperformance que no se ha producido en todos los periodos.

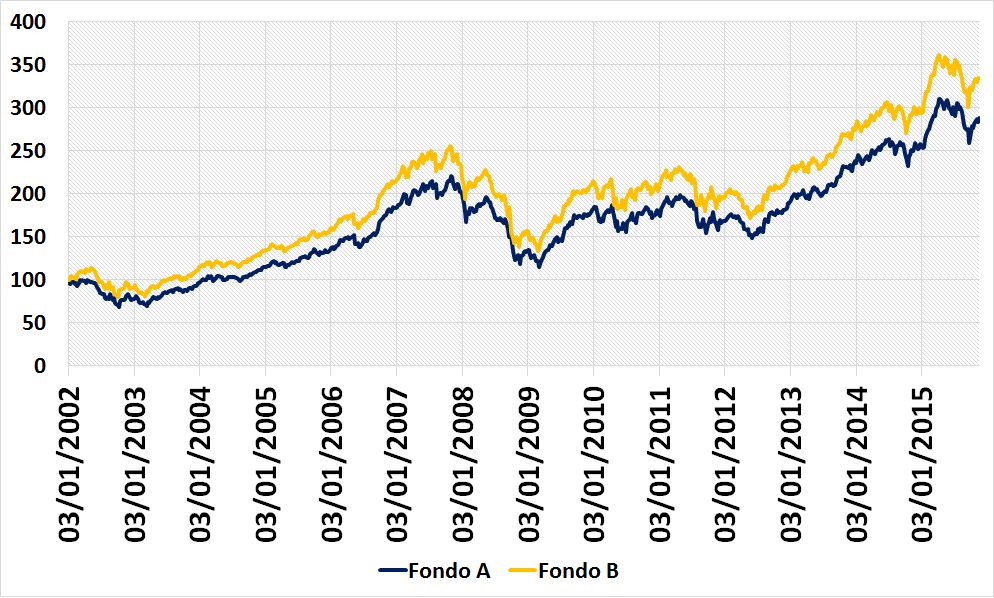

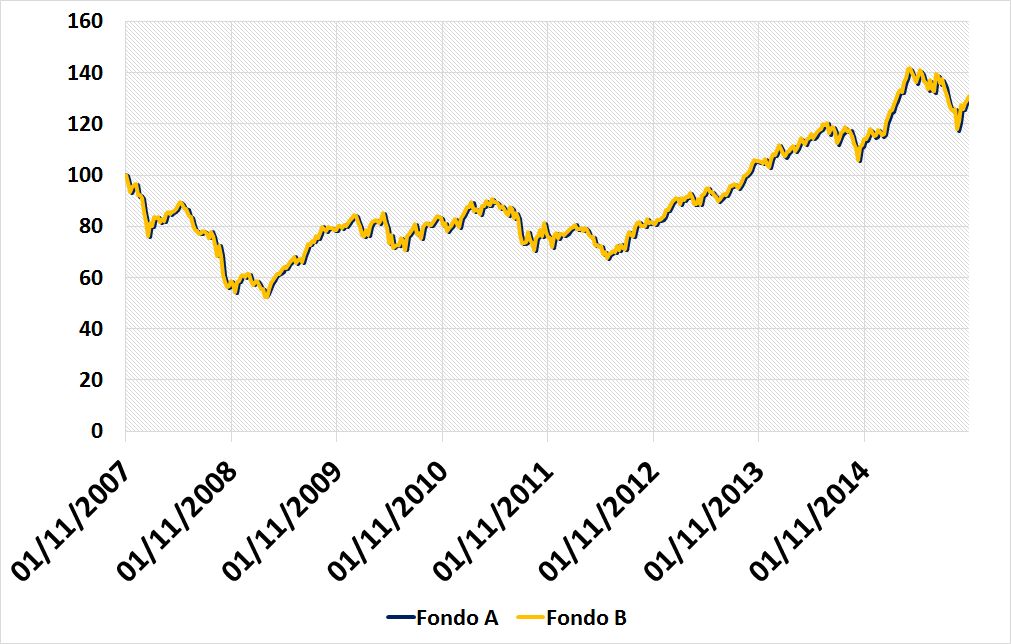

La respuesta correcta a los tres periodos es la siguiente, en todos los casos con gráficos de crecimiento de 100 EUR:

a) Desde enero de 2002 hasta hasta noviembre de 2015: Fondo B

b) Desde los máximos de 2007 hasta noviembre de 2015: Misma Rentabilidad

c) Desde los mínimos de 2009 hasta noviembre de 2015 Misma Rentabilidad

El impacto en las rentabilidades a largo plazo es el siguiente. El fondo normal (el A), en el periodo 2001-2002 obtuvo una rentabilidad del -8.35%. El fondo B (el fondo vitaminado), obtuvo una rentabilidad de 16.53% El outperformance en este periodo fue por tanto de un 25% en relación de un fondo contra otro. ¿Y esto como ha impactado en la rentabilidad anual compuesta desde entonces? El fondo A a día de hoy hubiera obtenido un 6.85% anual compuesto desde entonces. mientras que el fondo B un 8,73. Curioso, ¿no?

Quisiera agradecer a Guillermo Fernandez ( @GuillermoFdez) quien originalmente me enseñó esta paradoja. Confío en que a nadie le haya sentado mal el que lanzara el post con una pregunta de la que ya sabía su respuesta, pero estoy convencido que la mejor manera de aprender es hacerse preguntas. Por cierto, yo también contesté el fondo B.

Espero que os haya resultado útil. He subido el excel por si alguno quiere echarle un vistazo.