Entrevista: hablamos con los gestores de Equam Capital, la firma en la que ha invertido Paramés

Este lunes saltaba la noticia: Francisco García Paramés entra en el capital de Equam Capital. La firma creada por Alejandro Muñoz y José Antonio Larraz se constituyó en 2015 y cuenta con un patrimonio bajo gestión de casi 50 millones de euros en su fondo Incometric Equam Global Value.

Ayer tuve la oportunidad de charlar un rato con Alejandro Muñoz para conocer cual es la filosofía de inversión que aplica a el fondo y los últimos cambios en cartera. Me gustaría compartir con vosotros algunas de las características que diferencian a Equam de otros fondos.

¿Cuál es vuestra filosofía de inversión?¿Os definiríais como Value?

Somos "value" en el sentido de que uno de nuestros principales criterios de inversión es comprar con un descuento mínimo del 30% respecto al valor intrínseco que calculamos a través de nuestras valoraciones. Esto es un elemento esencial en nuestro proceso de inversión.

¿Qué os hace diferentes de otros fondos o gestoras?

Tenemos un origen puramente empresarial. La mayor parte de los gestores vienen del mundo de la gestión, de estar en contacto con el mercado. Nosotros venimos del mundo empresarial y del private equity, donde las operaciones se hacen teniendo en cuenta la comprensión del negocio que se está comprando. De esta manera, hemos adaptado nuestro enfoque al mercado, desarrollando una capacidad para comprar en momentos de pánico cuando las empresas caen fuertemente y vender con disciplina cuando las empresas han llegado a su precio objetivo.

¿Nos podrías explicar cuál es vuestro proceso de inversión?

Nuestro proceso de inversión se basa principalmente en la búsqueda constante de ideas, a la que le dedicamos una gran parte del tiempo. Definimos una serie de criterios que debe cumplir una compañía antes de invertir. Así, viajamos de manera constante por Europa para entrevistarnos con posibles empresas en las que invertir.

A la hora de valorar una empresa eliminamos situaciones de riesgo a través de una serie de filtros de seguridad bien definidos. Buscamos negocios que tengan una cierta predictibilidad y recurrencia, que no tengan mucha deuda y en los que los intereses de los gestores estén alineados con los de los accionistas.

Por último, el precio de mercado tiene que ser un 30% inferior a nuestra valoración. Lo que ocurre es que estas situaciones se dan en momentos de pánico en los que las compañías atraviesan problemas temporales y caen fuertemente.

Hemos desarrollado una herramienta muy simple en nuestro proceso de inversión. A la hora de entrar en una compañía analizamos cómo le afectan una serie de riesgos previamente definidos. De esta, manera evitamos tener una cartera muy expuesta a un único factor de riesgo, mediante la diversificación.

¿Qué cambios habéis realizado en cartera este trimestre?

Durante el último trimestre hemos añadido cuatro nuevas compañías:

Royal Vopack, una compañía de origen holandés bastante atractiva dedicada a la gestión de la logística y almacenamiento de hidrocarburos para las principales compañías petroleras. Está presente en más de 25 países mediante el almacenaje de hidrocarburos por los que cobra un alquiler. Aglutina contratos a medio y largo plazo, unos ingresos con cierta recurrencia y una tasa de ocupación del 90%-95% cumpliendo con uno de nuestros requisitos de ingresos predecibles. Tiene un nivel de deuda bastante asequible y en el accionariado hay una familia holandesa en la que confiamos plenamente. En cuanto a valoración es una empresa que llevamos siguiendo desde la gestora desde hace mucho tiempo, aunque nunca fue lo suficientemente tan baja como para ofrecer un 30% de descuento. Sin embargo, aprovechamos una corrección del 20% este verano para entrar, debido a una serie de problemas de ocupación en Holanda.

Wilh Wilhelmsen, compramos acciones de este holding noruego que mantiene inversiones en varios negocios, relacionados en su mayoría con el transporte marítimo. Además, de acuerdo a nuestros cálculos cotiza con un descuento del casi 50% sobre su valor liquidativo, algo que nos parece excesivo incluso teniendo en cuenta la frágil situación del sector de transporte marítimo. Una de las principales posiciones de la compañía es Wallenius

Wilhelmsen Logistics, dedicada al transporte de vehículos por barco, un sector mucho más concentrado dentro del transporte marítimo y con una capacidad para fijar precios mucho más estables.

Intertrust, se dedica a la constitución y mantenimiento de sociedades para las multinacionales que necesitan invertir en Europa o Estados Unidos. Un negocio recurrente, ya que una vez constituida la sociedad es necesario cumplir una serie de obligaciones. El ingreso medio por sociedad es de unos 30.000 euros.

Análisis de Incometric Equam Global Value

Para aquellos que no conozcáis el fondo os dejo a continuación un breve análisis:

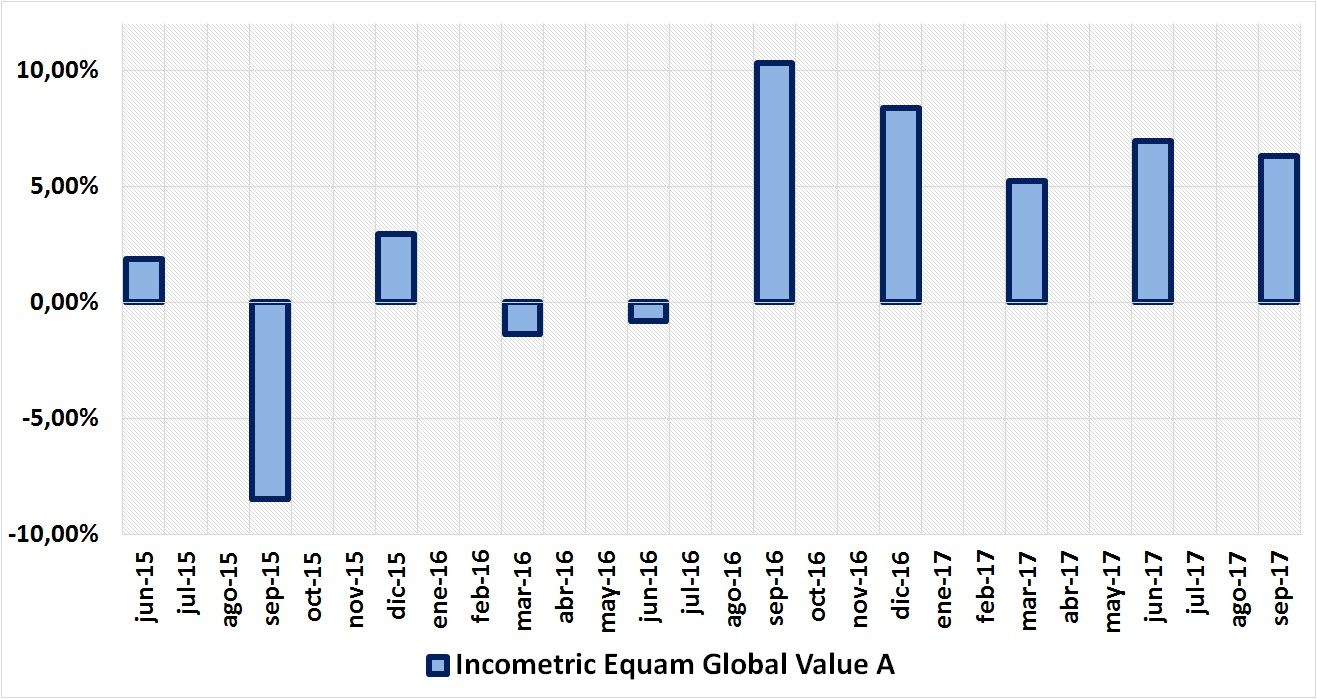

Incometric Equam Global Value pertenece a la categoría RV Europa Cap. Flexible y en enero cumple tres años desde su creación. Tal y como podemos observar, el fondo cuenta con un track record envidiable, consiguiendo batir tanto a su categoría como al índice de referencia desde su fecha de constitución. Una imagen vale más que mil palabras.

Además, Incometric Equam Global Value se encuentra dentro del Top fondos más rentables dentro de su categoría tanto a un año como en lo que llevamos de 2017, con unas rentabilidades del 24,90% y del 18,14% respectivamente.

Durante los nueve primeros meses del año el fondo acumuló una revalorización del 20%, el doble que el MSCI Europe con dividendos. Obteniendo una rentabilidad del 6% frente al 3,9% del índice en el tercer trimestre del año.

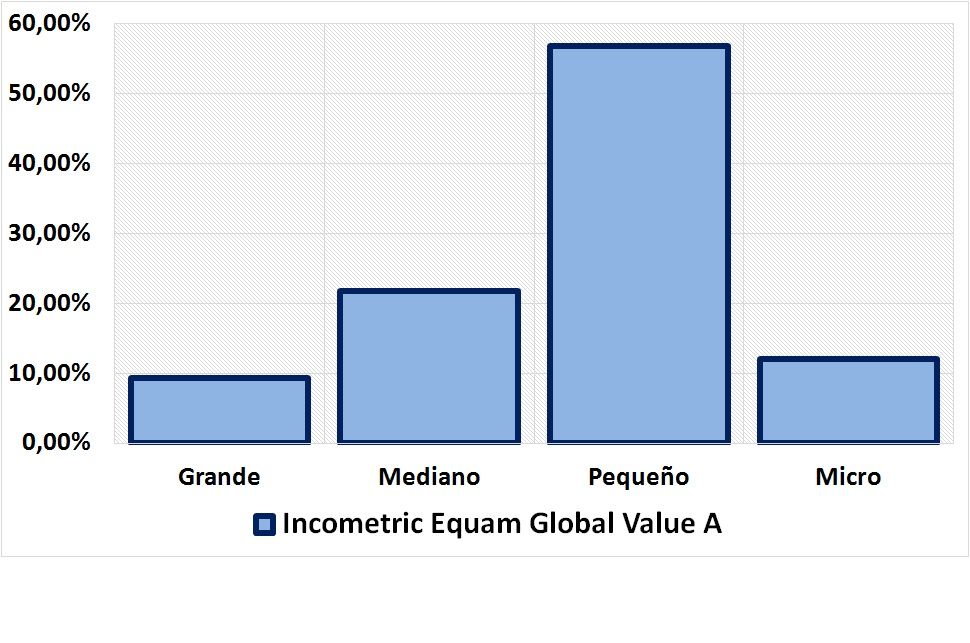

No es un vehículo de renta variable europea pura ya que tiene algo de exposición a Reino Unido (25%) y en menor medida a Estados Unidos (5%). Tal y como podemos apreciar en el siguiente gráfico, la cartera se concentra en valores pequeños, con más de un 50% en este tipo de compañías y dónde se concentran las mejores ideas.

En cuanto a comisiones, el fondo presenta una comisión de gestión anual del 1% y una comisión de éxito del 8%. Un ratio de gastos corrientes del 1,55% y un ratio total de gastos del 2,46%.