Japón: Un mercado desconocido para los inversores value

La inversión "value" apenas está presente en el mercado japonés, algo que llevan afirmando Marc Garrigasait y Luis Torras desde el pasado julio. Cuando en la primera edición de Iberian Value presentaban su fondo Japan Deep Value Fund FI como idea de inversión. Los gestores se reafirmaron el pasado 18 diciembre en su conferencia coloquio impartida en la sede de Value School.

Según Garrigasait y Torras, en Japón está prácticamente casi todo por hacer en cuanto a inversión “value”, pues los inversores y brokers se limitan a hacer análisis técnicos y no van más allá. Abriéndose un abanico de oportunidades para los inversores.

Una imagen vale más que mil palabras y es que el fondo ha conseguido una rentabilidad del 37,4% el pasado año, batiendo con un amplio margen a su índice y a su categoría.

Uno de los principales motivos por los que apenas hay fondos extranjeros que hagan inversión "value" en el país asiático es por la barrera del idioma. Y es que tal y como comentaron los gestores "Hay unas 3.500 empresas cotizadas en Japón, pero el seguimiento continuo de los brókers hacia ellas es más bien escaso". “El 42% de las grandes compañías y el 90% de las pequeñas no son analizadas de forma habitual, y existen muy pocos informes en inglés de las mismas” oportunidad que están aprovechando Marc y Luis con su fondo.

Charlando sobre la idea de invertir en Japón con un compañero de la industria a través del Japan Deep Value Fund, tras su presentación en Iberian Value, me comentaba que no le gustaba la idea de invertir en un fondo español que analizara el mercado asiático desde aquí. Ya que los gestores no podrían profundizar en el mercado japonés de la misma manera que un fondo domiciliado en el país. Y nada más lejos de la realidad: Marc Garrigasait y Luis Torras lo están haciendo francamente bien y han situado el vehículo como el fondo español más rentable en 2017.

El mercado bursátil japonés lleva prácticamente casi 30 años en depresión, porque la confianza inversora de los nativos permanece estancada. Tal y como afirmaron los gestores, sólo el 4% del dinero de los japoneses está en fondos de inversión y apenas el 8% de los particulares de este país invierte en fondos.

Estos datos han provocado que un gran número de brokers japoneses haya desaparecido y según las palabras de Garrigasait y Torras “Hay un territorio de inversión enorme y virgen, con sus consiguientes peligros, pero también con unos márgenes de seguridad enormes para poder invertir”.

A continuación os dejo el víedo con su conferencia-coloquio impartida en la sede de Value School:

Análisis del Japan Deep Value

La apuesta de los gestores consiste en invertir en pequeñas empresas japonesas. Ya que los grandes “Keiretsus” japoneses tiene una gestión empresarial horrible, una baja rentabilidad y una pésima estructura financiera siendo en muchas de las ocasiones trampas de valor.

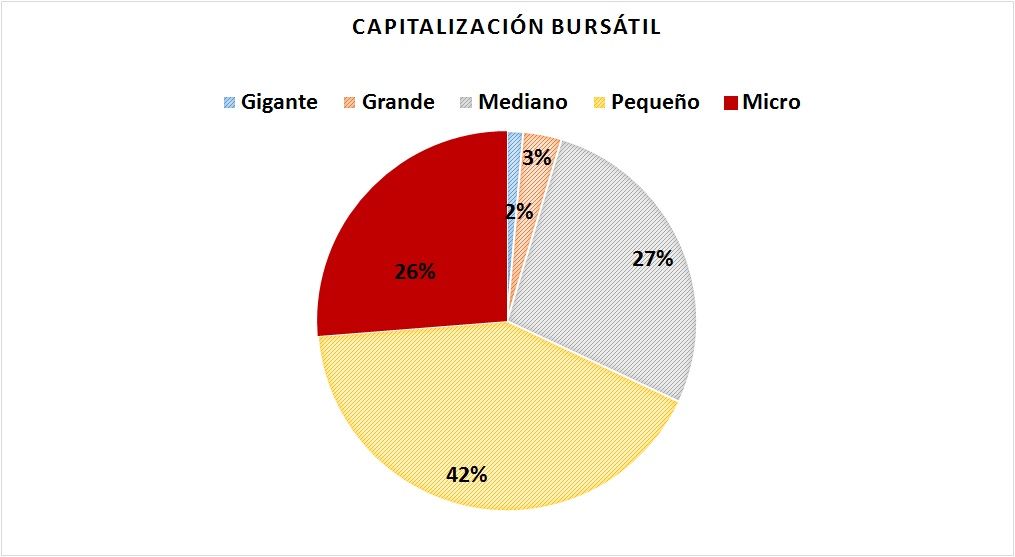

Por lo tanto el mayor peso de la cartera se encuentra invertido en empresas de pequeña y mediana capitalización. Quizás la categoría con la que se compara el fondo no sea del todo correcta, ya que el mayor peso del fondo se encuentra en compañías de menor capitalización.

En cuanto a la distribución sectorial la mayor parte de la cartera se encuentra invertida en industria (40%), tecnología (20%) y consumo cíclico (18%).

En lo que se refiere al patrimonio el fondo alcanza los 25 millones de euros bajo gestión. Durante 2017 ha conseguido captar más de 13 millones de euros en entradas netas. Siendo los últimos meses del año en los que el fondo registró mayores entradas de dinero.

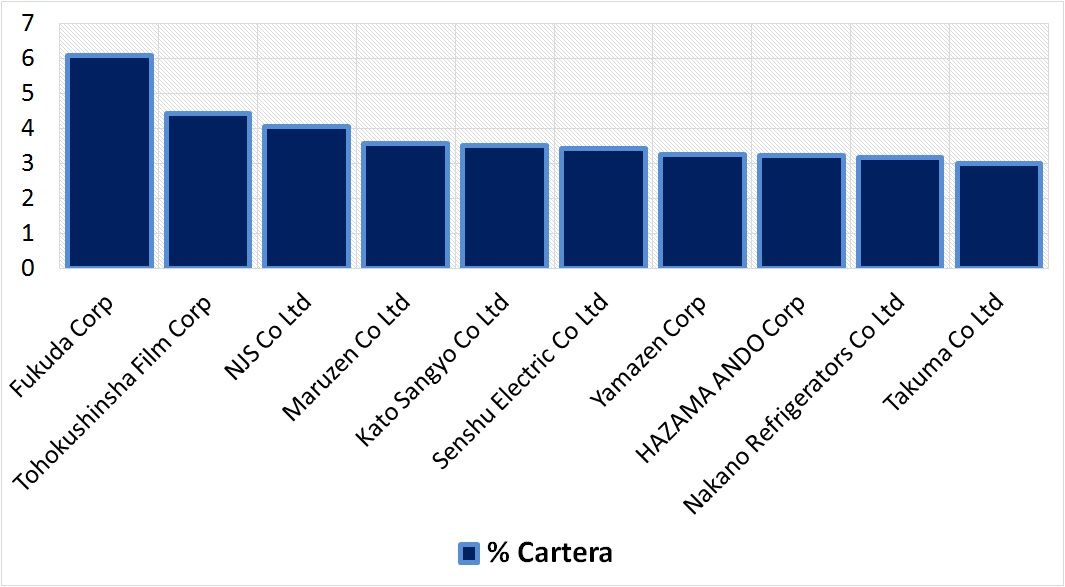

A continuación, podéis repasar las principales posiciones del fondo a cierre de 2017: