Inditex: ¿frenarán los resultados su rally? El mercado espera otra caída de márgenes y beneficio

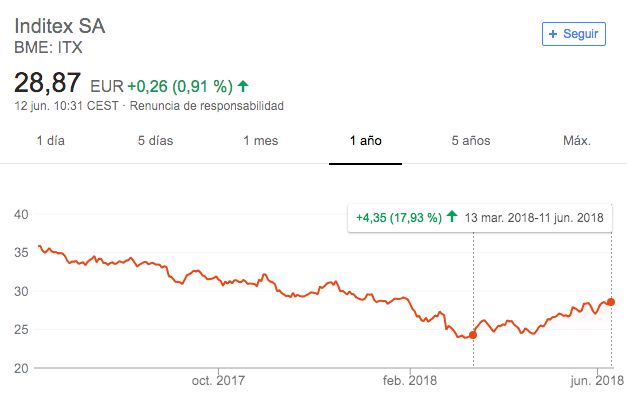

Inditex tiene la oportunidad de redimirse. Este miércoles la textil gallega vuelve a tener una cita clave con el mercado para presentar sus resultados de cara a este 2018. Las últimas cuentas no fueron especialmente buenas: una caída de márgenes, una ralentización en sus ventas y de crecimiento. Tres meses después y tras revalorizarse casi un 14% en bolsa, ¿qué esperan los analistas?

"Esperamos unos resultados flojos por culpa del tipo de cambio, que penaliza las ventas y también su margen bruto", explican los analistas de Banco Sabadell. De hecho, los expertos esperan un impacto de -0,5% en margen bruto y otro -2% en el ebitda. En la misma línea, se sitúan que los analistas de JP Morgan: "Pronosticamos que el margen bruto caerá un 0,5% por el impacto negativo de las divisas, aunque la compañía se está protegiendo frente al dólar".

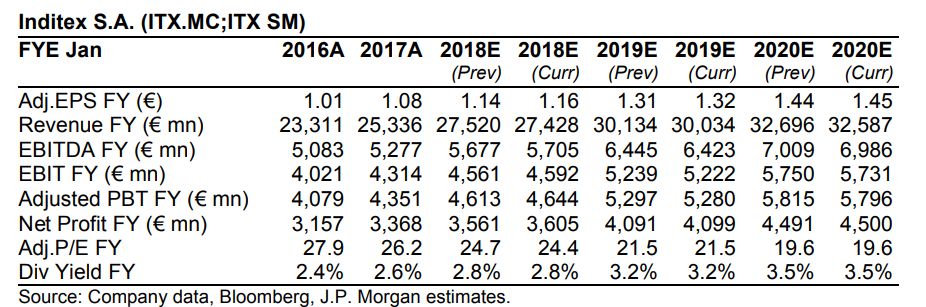

La firma también prevé que Inditex anuncie este miércoles una caída en su beneficio neto del 3% en el trimestre, hasta 635 millones de euros.

¿Cómo fueron estos indicadores en el anterior trimestre? En cuanto a margen bruto, cayó 70 puntos básicos hasta el 56,3%, el ebitda otro 10% hasta el 20,8%.

El escenario que descuentan los precios de Inditex

"Inditex está bajo presión debido al tipo de cambio (un euro fuerte le hace daño) y posiblemente también por el aumento de la competencia (algo que es potencialmente más preocupante). Todo esto ocurre cuando el mercado está nervioso con el efecto que los cambios en los hábitos de consumo (penetración del comercio online) y el aumento de competidores online pueda tener en los márgenes a largo plazo de la industria y de la compañía en particular", analiza Sabadell.

La firma cree que el mercado está sobrereaccionando a esa amenaza: "el mercado está descontando una caída de márgenes a largo plazo (post 2026) de unos 580 puntos básicos sobre los niveles de 2017".

En cuanto a los resultados correspondientes a las ventas, los analistas también esperan un impacto, principalmente por el clima y el tipo de cambio: "El clima no ha sido favorable en buena parte de Europa lo que también podría tener un impacto en las ventas. No obstante, mejoró en la segunda quincena de abril y se mantuvo en mayo, por lo que se podría esperar un crecimiento de las ventas del 9,5% sin tener en cuenta el efecto divisa (teniéndolo en cuenta solo subirían un 4%, lo que supone una cifra de 5.797 millones de euros)", subrayan desde JP Morgan.

Julio: propuesta de dividendo para compensar

El consejo de administración de la compañía decidió elevar el dividendo otro 10,3%, hasta 0,75 euros por acción, porque el 'pay out' ha aumentado un 69%, según recogió Bloomberg. La propuesta será llevada a la Junta General el próximo julio.

Esta noticia ya estaba descontada por los expertos de JP Morgan. "Esperamos que el nivel de caja en su balance supere los 5.000 millones en 2017 y alcance los 6.200 millones en 2018, lo que aún puede conducir, potencialmente, a dividendos extraordinarios o a que incremente su payout", apuntan en el informe.

De hecho, el banco de inversión prevé que la compañía vaya incrementando esa cifra anualmente hasta llegar a pagar 1 euro por acción en 2020.