Inditex sube dividendo para paliar la decepción de sus ventas

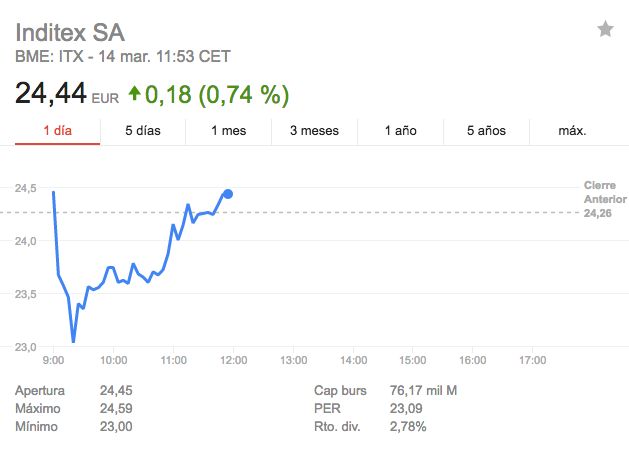

Suceso de una caída anunciada. Y es que Inditex ha confirmado lo que ya se vaticinaba en el mercado: una caída de márgenes, una ralentización en sus ventas y crecimiento, así como el pago de un mayor dividendo. Esta noticia no ha caído en gracia para el mercado, ya que la firma se ha dejado en torno al 5% durante los primeros compases de la sesión. Pese a ello, la compañía ha moderado las caídas hasta cotizar en verde y alcanzar una remontada del 4,45%.

Después del batacazo que se pegó en bolsa el pasado 23 de febrero por los rumores de una moderación en sus expectativas, Inditex ha comunicado una mejora del beneficio neto del 7%, hasta los 3.368 millones de euros. Después de ajustar sus previsiones, los expertos esperaban un beneficio neto de 3.350 millones.

No obstante, el margen bruto ha caído 70 puntos básicos hasta el 56,3% y el ebitda otros 100 p.b. hasta el 20,8%. Cifras que ya barajaban los analistas de JP Morgan: "Esperamos que el margen bruto se someta a cierta presión, reduciéndose 120 puntos básicos con respecto al mismo periodo del año anterior, arrastrado por el viento en contra en las divisas y un menor porcentaje de ventas a precio sin rebajar", afirman.

Dividendo para 'compensar' a los inversores

Pese a estas cifras, la consejo de administración de la compañía ha decidido elevar el dividendo otro 10,3%, hasta 0,75 euros por acción, porque el 'pay out' ha aumentado un 69%, según recoge Bloomberg. La propuesta será llevada a la Junta General el próximo julio, y supondrá para su fundador y primer accionista, Amancio Ortega, recibir 1.169 millones.

Esta noticia ya estaba descontada por los expertos de JP Morgan. "Esperamos que el nivel de caja en su balance supere los 5.000 millones en 2017 y alcance los 6.200 millones en 2018, lo que aún puede conducir, potencialmente, a dividendos extraordinarios o a que incremente su payout", apuntan en el informe.

Ventas castigadas por la fortaleza del euro

En cuanto a los resultados correspondientes a las ventas, hay que destacar tres datos: el aumento del 41% en las ventas online, que suponen el 10% de las totales y el 12% de las ventas en los mercados con presencia online; el segundo, la penalización por la fortaleza del euro; el tercero, el crecimiento del 5% en las ventas comparables, que contrasta con el crecimiento del 10% del año anterior.

"La rentabilidad de Inditex es vulnerable a la erosión causada por una fuerte moneda europea, ya que la mayor parte de sus costes se expresan en euros y la mayoría de sus ingresos provienen de países no europeos", explican desde Societe Generale.

No corren buenos tiempos para el sector textil: “Estamos viendo unos resultados flojos por parte de estas compañías debido a las ventas online. H&M ha tropezado por segundo año consecutivo y ha reducido su beneficio un 13%. En Estados Unidos, las acciones de Walmart cedieron un 11% tras la presentación de sus resultados (su beneficio cayó un 27% con respecto al año anterior)”, indica el analista de Orey iTrade, Roberto Berzal.

Y es que los resultados de Inditex han llamado tanto la atención porque no es a lo que está acostumbrado. Parece que, al fin y al cabo, el gigante textil es 'humano'. Además, tal y como explica el usuario @Kaloxa "el asunto es que Inditex sigue cotizando con prima respecto al mercado, ya que tiene en su valoración esos "malos resultados", que más que malos son menos buenos de lo previsto. Si dejan de ser excepcionales, lo normal es que deje de tener también esa prima excepcional y pase a cotizar con menos prima que el mercado".