Qualcomm, a pesar de ser una tecnológica menos conocida que IBM, Intel o Hewlett Packard, es un gigante de $112.93 (en miles de millones) de capitalización bursátil. A modo de comparación a nivel de capitalización bursátil, IBM son unos $162, Intel $155.48 y Hewlett Packard $60.5.

A primera vista, Qualcomm presenta unas interesantes características para el inversor en dividendos, entre las que destaco un PER de 14.47, 2.8% de rentabilidad del dividendo, un 34% de payout, o 12 años consecutivos incrementando el dividendo. Es por ello que considero que vale la pena investigarla más en detalle.

Introducción

La empresa fue creada en 1985 y tiene su sede en San Diego (California). Qualcomm diseña, desarrolla, manufactura y vende productos y servicios relacionados con las comunicaciones digitales. Opera principalmente en China, Corea del Sur, Taiwan y Estados Unidos. Sus productos son principalmente microchips usados en ordenadores, tabletas, teléfonos, etc. Todos ellos utilizan tecnologías tecnologías desarrolladas por la propia Qualcomm. Entre ellas destacan las que han conseguido ser un referente en el sector, como CDMA, OFDMA, GSM, GPRS. Todas ellas son tecnologías usadas en las redes móviles actuales y por las que Qualcomm posee la patente. Las famosas redes 3G y 4G están basadas en las tecnologías CDMA y OFDMA, respectivamente. De hecho, Qualcomm es también el creador del protocolo estándar utilizado actualmente para las redes Wi-fi (protocolo 802.11). Una gran parte de su negocio proviene pues de los ingresos que generan las patentes de las que dispone. Finalmente, la mano de Qualcomm también está presente en protocolos de tratamiento de imagen, codecs para audio y vídeo o controladores de memoria.

Como vemos, Qualcomm se sitúa en el corazón de una industria en pleno boom, el de las conexiones móviles. En 20 años, se ha pasado de 60 millones de dispositivos conectados (1994) a más de 7 mil millones en 2014. Las previsiones son de que siga creciendo con fuerza, especialmente con la explosión del uso de dispositivos móviles en los países emergentes y la llegada del “Internet de las Cosas”.

Estructura/Negocios

Qualcomm (QCOM) se divide en tres segmentos:

* QCT Segment (Qualcomm CDMA Technologies) Supone un 70% de los ingresos y proporciona circuitos integrados y sistemas de software basados en las tecnologías CDMA, OFDMA y otras, usadas en sistemas de comunicación, redes, multimedia, GPS, etc. Cabe mencionar que QCOM subcontrata la manufacturación de sus circuitos integrados.

* QTL (Qualcomm Technology Lice n sing) Supone un 30% de los ingresos y gestiona la propiedad intelectual de la empresa. Es decir, se encarga de la comercialización de las licencias y patentes que posee Qualcomm, para que sus clientes puedan utilizarlas en sus productos a cambio de royalties.

* QSI (Qualcomm Strategic Initiative Este segmento no genera ingresos para la empresa. Su principal objetivo es abrir nuevas o expandir oportunidades para sus tecnologías, así como soportar el diseño y la introducción de nuevos productos y servicios. Su estrategia pasa tanto por el desarrollo interno como por la adquisición de otras empresas.

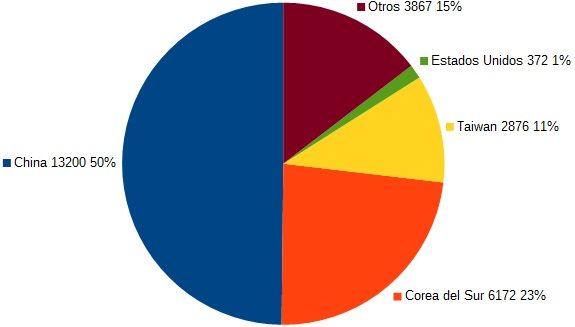

Por localización geográfica, sus ingresos se distribuyen de la siguiente forma:

Mencionar que los ingresos se presentan según el país donde los productos o servicios son entregados, que no concuerda necesariamente con su punto de venta final.

Aspectos cualitativos

Al empezar el estudio sobre Qualcomm desconocía por completo su relación con los actualmente más usados protocolos de comunicación (Wi-fi, GSM, 3G, 4G). Se trata pues de una grata sorpresa ya que eso supone una gran ventaja competitiva de Qualcomm respecto a sus competidores. Cualquier empresa que quiera por ejemplo desarrollar un nuevo dispositivo con Wi-fi incorporado, deberá previamente llegar a un acuerdo con Qualcomm. La empresa se encuentra en una posición inmejorable para aprovecharse del boom de dispositivos móviles que, en mi opinión, crecerá exponencialmente en las próximas décadas.

Me gusta también el hecho de que Qualcomm desarrolle además sus propios productos físicos, no únicamente la tecnología. Eso crea una sinergia entre los dos segmentos, ya que les permite tener una visión más completa de la industria y conocer las necesidades y tendencias del mercado. Además, me parece inteligente el disponer de un segmento enteramente dedicado a la búsqueda de nuevas oportunidades, ya sea mediante I+D en interno como a través de adquisiciones.

Riesgos

El principal riesgo al que se enfrenta Qualcomm es que sus tecnologías sigan siendo un referente en el sector. Para ello es primordial que fabricantes, operadores y usuarios estén satisfechos de la robustez y fiabilidad de esas tecnologías y las sigan usando en el futuro.

Qualcomm opera en un segmento muy competitivo entre el que destacan empresas como Intel, Ericsson, Samsung Electronics o Texas Instruments. Las tecnologías cambian constantemente y cada compañía intenta introducir sus estándars,con lo que es necesario innovar, y ofrecer nuevas funcionalidades y prestaciones de forma regular. La pérdida de peso de las tecnologías CDMA o OFDMA supondría un serio problema.

Existe también una fuerte presión a nivel de precios, con la aparición de nuevas compañías ofreciendo circuitos integrados de bajo coste. Qualcomm deberá ser capaz de mantener las prestaciones de sus productos a la vez que ajusta los precios.

Entre otros riesgos destacan su dependencia de un nombre relativamente pequeño de clientes, su exposición a la regulación, la situación económica global o la fortaleza del dólar frente a otras monedas.

Fundamentales

Ingresos

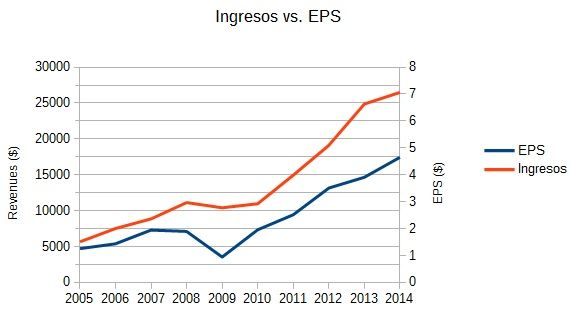

Los ingresos de QCOM fueron de $ 5,673 millones en Septiembre de 2005, $ 10,416 millones en Septiembre de 2009, y $ 26 , 487 millones en Septiembre de 2014. Aunque hubo un descenso de los ingresos en el año 2009, la tendencia es claramente al alza con un impresionante CAGR de 26.28% y 18.67% respectivamente. El 2009 fue un mal año para Qualcomm ya que a una disminución de los ingresos por la crisis mundial se le unieron dos gastos ocasionales ligados a patentes y a una multa impuesta por el gobierno surcoreano.

EPS

El EPS (Earnings per share) de QCOM ha crecido de la siguiente forma: $ 1.26 en Septiembre de 2005, $0. 95 en Septiembre de 2009 y $4. 65 en Septiembre de 2014. Eso supone un CAGR a 5 y 10 años del 48.74% y 15.61%, respectivamente. Como se puede ver en el gráfico, Ingresos y EPS siguen un camino parecido, y nos muestran un crecimiento orgánico de ambos donde el EPS no ha sido aumentado vía recompra de acciones (el número de acciones se ha mantenido estable durante estos años)

Rendimiento

A nivel de rendimiento no se aprecia una mejora sustancial en los márgenes netos de la empresa. Durante los últimos años se ha mantenido alrededor del 30% , con un mínimo del 15.28% en 2009 que rápidamente se mejoró en el año siguiente.

Si miramos el ROE ( return on equity ) , vemos que hubo un fuerte descenso en 2009 ( 8.32% ), pero que en los últimos años ha ido subiendo progresivamente, situándose actualmente en el 21.17% , ligeramente superior al 20.62% de 10 años atrás .

Dividendo

El dividendo actual se sitúa $ 1.92 por acción, equivalente a una rentabilidad del 2.8%. El payout ratio es del 34 % con lo que QCO M tiene margen suficiente para mantener y seguir incrementando el dividendo en el futuro. QCO M lleva incrementándolo 1 2 años (desde que lo instauró en 2003) , siendo de $0. 34 por acción en 2005 y $ 0.67 en 2009. Eso supone un crecimiento del 21. 21 % a 10 años y del 30 .1% a 5 años. En el último año el incremento fue del 2 3. 8 % . Parece que Qualcomm tiene un política de dividendos agresiva.

Debt ratios

QCOM tiene $0 de deuda y ha sido prácticamente así en los últimos 10 años. Así de simple. Eso significa que su free cash flow (el dinero contante y sonante que queda en caja cada año) es suficiente para financiar la investigación y el desarrollo, así como el pago de dividendos. Me resulta sin embargo muy curioso una tecnológica sin ningún tipo de deuda.

Evaluación

A día de hoy el P/E ratio es de 1 4 . 5 , inferior al del S&P 500 (del 18.5 ), al de su sector ( 47.7, Tecnología ). El valor también está por debajo de la media de los últimos años ( 22.5 )

Usando el DCF (Discounted Cash Flow) con un crecimiento estimado del 12% durante los próximos 10 años y del 4% los 10 siguientes, y un discount rate del 1 2 %, el valor justo de la acción obtenido es de $ 79.48 , lo que supone prácticamente un 1 5% de margen de seguridad respecto al precio actual, alrededor de $68 .

El Graham number es de $ 45.99. De acuerdo con eso, las acciones estarían sobrevaloradas un 48 %.

También evalué el valor de la acción a partir de un DDM (Dividend Discounted Model). Usé un incremento esperado del dividendo del 10% durante los próximos 5 años, y un incremento del 5% de allí en adelante. Usando un discount rate del 12%, obtengo un valor justo de $ 47.08. La acción estaría sobre valorada un 44% según el modelo.

Conclusión

Como ya he mencionado anteriormente me ha sorprendido gratamente la inesperada influencia de Qualcomm en el mundo de las comunicaciones digitales. Su posición respecto a varias de las tecnologías más importantes del sector (3G, 4G, Wi-fi) le dan una ventaja competitiva indudable. La compañía opera en un sector con tremendo crecimiento en los años que viene, con lo que las oportunidades de seguir creciendo existen, a diferencia de la compañía que estudié anteriormente, Edison.

A nivel de evaluación los resultados que obtenemos son dispares. Por un lado, tanto el P/E como el DCF nos indican que el valor está claramente infravalorado. Por otra parte, tanto el Graham number como el DDM muestran lo contrario. A pesar de ello, tengo mayor confianza en el DCF que en cualquier otro método ya que es el que mayor número de datos contiene. Además, la situación financiera es muy buena, sin ninguna deuda y con un free cash flow equivalente al 30% de sus ingresos brutos. Es interesante compararlo con algunas compañías llamadas coloquialmente “vacas lecheras”. Por ejemplo, el free cash de Coca-Cola equivale al 18% de sus ingresos, el de Microsoft también al 30% o el de Apple al 27.3%.

Su política de dividendos es también muy agresiva y no parece que vaya a cambiar en el corto plazo. Actualmente destinan gran parte del free cash flow (un 95% en el año fiscal 2014) a retornarlo a los accionistas en forma de dividendos o recompra de acciones. Si se mantienen estos porcentajes y los ingresos crecen como se espera, el dividendo seguirá creciendo sobre el 10% anual. Recordemos que el payout es también bastante bajo, del 34%. Sin embargo, no me parecería mala idea que los dirigentes de Qualcomm quisieran aumentar el porcentaje de free cash flow destinado a I+D, ya que un 5% me parece muy poco.

Dicho esto, acabaré diciendo que me sentiría bastante cómodo invirtiendo en Qualcomm y creo que iniciaré una posición próximamente.

P.D.: este articulo no es una recomendación sino simplemente mi opinión sobre la situación actual de la acción QCO M . No soy analista financiero profesional ni nada por el estilo, así que mi análisis puede contener errores. Cualquier comentario es bienvenido.