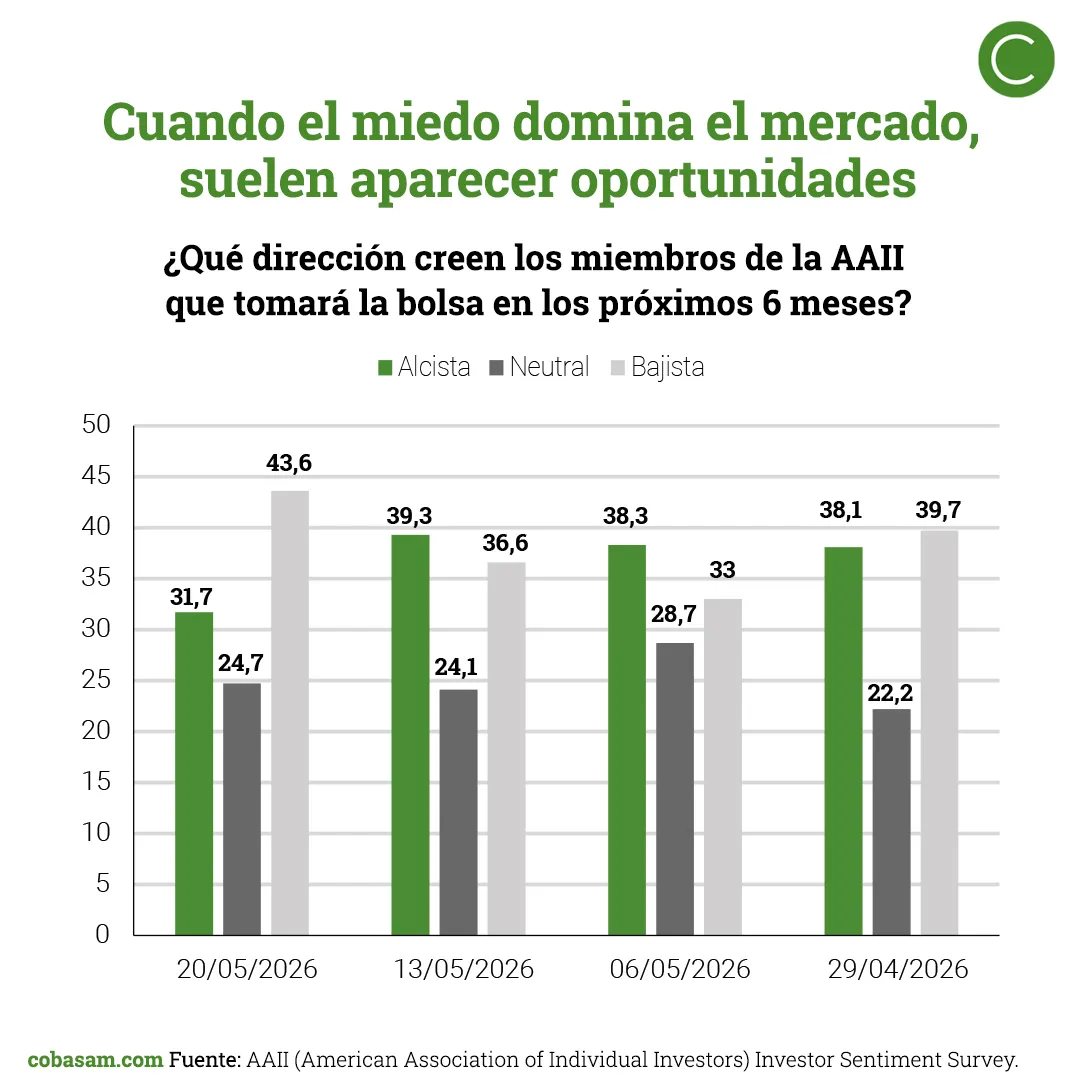

📈El gráfico muestra el sentimiento de los inversores particulares estadounidenses según la encuesta semanal de la AAII (American Association of Individual Investors). Actualmente, el 43,6 % de los encuestados se declara bajista, frente a un 31,7 % alcista. Además, el nivel de...

¿Dónde encuentra oportunidades Cobas con las bolsas caras? | Finect Focus

Con los principales índices bursátiles en máximos históricos y una concentración cada vez mayor en un puñado de grandes tecnológicas, ¿dónde puede encontrar oportunidades un inversor value? ¿Qué sectores y compañías se han quedado rezagados en este rally y pueden ofrecer un...

El Euríbor a 12 meses cerró mayo en el 2,804%, frente al 2,747% registrado en abril, según ha confirmado este lunes el Banco de España. El índice, referencia para la mayoría de las hipotecas variables en España, subió 5,7 puntos básicos en el mes.En comparación interanual, el...

El patrimonio de los fondos de inversión aumentó en 7.864 millones de euros en mayo hasta situarse en 473.383 millones de euros, según los datos provisionales correspondientes a mayo de 2026 difundidos este lunes por Inverco (Asociación de Instituciones de Inversión Colectiva y...

En esta edición del 'Gráfico de la semana' ponemos el foco en el largo pulso entre la renta variable y los metales preciosos.El gráfico que aparece a continuación sigue la evolución del S&P 500, el oro y la plata desde finales de 1985, con todos los activos rebasados a 100. El...

El petróleo Brent cerró mayo con una caída del 17%, su peor mes desde el desplome de 2020, y cotiza estos días en torno a los 94 dólares por barril. El detonante: el principio de acuerdo entre Estados Unidos e Irán para prolongar el alto el fuego y reabrir el estrecho de Ormuz,...

La semana pasada estuvo marcada por las actualizaciones que llegaban desde el frente geopolítico, en un contexto en el que conocíamos nuevos datos de inflación en ambos lados del Atlántico.Empezando por Europa, tal y como comentaba la semana pasada, conocíamos nuevos datos de...

Mutuactivos, la gestora de activos financieros de Mutua Madrileña, ha lanzado al mercado este lunes dos nuevos fondos de inversión dirigidos especialmente a inversores interesados en alinear sus carteras con los criterios fundamentales de la ética cristiana, sin renunciar a la...

El mercado financiero vuelve a demostrar su capacidad de adaptación en un entorno donde la incertidumbre geopolítica y el optimismo tecnológico conviven de forma casi contradictoria.En las últimas semanas, la atención ha vuelto a centrarse en Oriente Próximo. Estados Unidos e...

Las Bolsas siguieron al alza durante la semana pasada. "Wall Street lleva nueve semanas consecutivas subiendo", según recogen los analistas de Bankinter. El conflicto bélico en Oriente Medio ha dejado de ser tan importante para los inversores. "Los anuncios y desmentidos sobre...

Las estimaciones de beneficios en EEUU están yendo a contracorriente de la tendencia habitual este año: están registrando revisiones al alza en lugar de a la baja. A pesar de un entorno geopolítico complicado, las previsiones de crecimiento de beneficios para 2026 se han...

Comunicación de marketing. Exclusivamente para inversores profesionales.¿Cuánto tiempo se necesita para comprender realmente una compañía? La comprensión genuina requiere tiempo, pero una investigación exhaustiva puede aportar perspectivas a largo plazo.En el siguiente vídeo...

Javier GalánDirector de Inversiones de Renta VariableSpaceX se ha consolidado como una de las compañías privadas más relevantes dentro de la nueva economía espacial. La tesis de inversión no se limita a su capacidad para fabricar y lanzar cohetes, sino a su papel como plataforma...

Las bolsas europeas arrancan el mes de junio en verde (Eurostoxx 50, +0,04%). Mientras, en Estados Unidos, los futuros americanos se muestran al alza (S&P 500, +0,3% y Nasdaq, +0,5%). Para Renta 4 Banco, estas subidas están impulsadas por el entusiasmo alrededor de la...

Estimados inversores,Transcurridos ya los cinco primeros meses de 2026, si atendemos a la rentabilidad acumulada por los principales índices bursátiles, podríamos decir que, por fin, nos encontramos ante un año normal. Ese año normal en el que las bolsas proporcionan al inversor...

Jornadas marcadas las idas y vueltas de las negociaciones y por la inflación/ A la espera de un principio de acuerdo Irán-EEUU., crudo y tipos que van descontando una próxima solución…Pendientes de Ormuz y de la extensión del alto el fuego, del inicio de las negociaciones sobre...

Luz verde al nuevo dividendo de Puig. La junta de accionistas de la compañía de belleza aprobó el pasado viernes 29 de mayo el pago de un dividendo ordinario con cargo al beneficio del ejercicio social 2025 por un importe bruto de 0,42159 euros por acción, según el documento de...

Abril nos dejó un rebrote de la incertidumbre macroeconómica y unos mercados confrontados a un persistente riesgo geopolítico, junto con nuevo cambio en el discurso monetario hacia “tipos más altos durante más tiempo”. La volatilidad que sigue mostrando el conflicto entre EE.UU....

Comunicación publicitariaLa demanda mundial de electricidad está aumentando rápidamente, impulsada por la expansión de los centros de datos de IA, la computación en la nube y la electrificación del transporte y la industria. Satisfacer esta demanda al tiempo que se reducen las...

La Agencia Tributaria inicia este lunes 1 de junio la atención presencial en sus oficinas a los contribuyentes que hayan solicitado cita previa para la elaboración de las declaraciones de la Renta y Patrimonio correspondientes al ejercicio 2025. El plazo para pedir cita ya...