Consecuencias de la victoria de Trump para los bancos, los automóviles y los artículos de lujo

La victoria del presidente electo Donald Trump y la posibilidad de que se produzcan cambios importantes en el contexto normativo impulsaron unos mercados que ya estaban predispuestos al alza tras los sólidos beneficios empresariales registrados durante el tercer trimestre.

«Para mí, los datos de beneficios son la manera de comprobar cómo está evolucionando una compañía. Un informe aislado no suele revelar demasiada información, pero de vez en cuando te encuentras con un trimestre que te muestra algo diferente», comenta Carl Kawaja, gestor de renta variable.

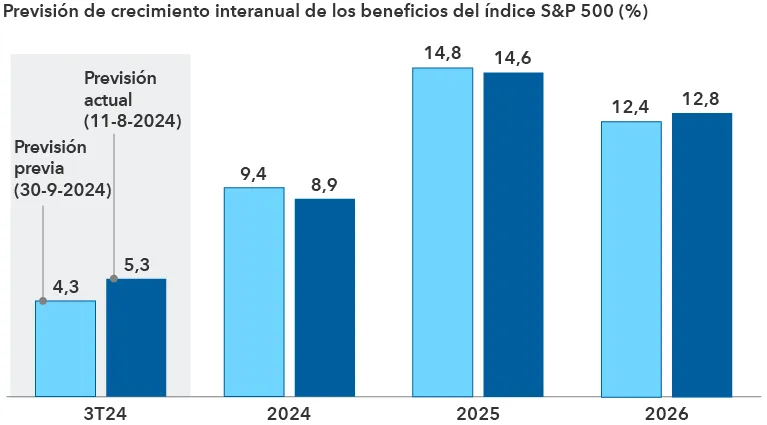

Las perspectivas de beneficios empresariales se moderan, pero mantienen su solidez

Ante el cambio de liderazgo en Estados Unidos, la posibilidad de identificar qué empresas van a salir reforzadas de este segundo mandato de Trump y cuáles se van a ver afectadas se convierte en una prioridad para muchos inversores. En el plano macroeconómico, ¿cómo afectarán los conflictos geopolíticos y el aumento de los aranceles al comercio internacional y la inflación?

A escala más local, existen ciertos interrogantes sobre el futuro comportamiento de ciertos sectores y compañías. Los datos de beneficios del tercer trimestre han ofrecido algunas pistas que podrían ayudar a los inversores a prepararse para lo que viene.

1. Los bancos podrían registrar buenos resultados, pero la posibilidad de futuras subidas de tipos enturbia las perspectivas

Tal y como señala el gestor Irfan Furniturewala, se prevé que los bancos se vean favorecidos por un gobierno de Trump, ante la posibilidad de que se suavice la normativa en materia de exigencias de capital.

También se espera que las fusiones reciban un menor control antimonopolio por parte de las autoridades, lo que reduciría el tiempo necesario para cerrar las operaciones. El aumento del volumen de las operaciones favorecería al sector bancario, ya que muchas entidades ofrecen servicios de asesoramiento, además de deuda para ayudar con la financiación.

Los recientes datos de beneficios empresariales muestran la buena situación de los grandes bancos. En JPMorgan, el mayor banco de Estados Unidos, el gasto en tarjetas de crédito y débito aumentó un 6%. «El consumo mantiene su solidez, y probablemente seguirá haciéndolo salvo que asistamos a un debilitamiento de los mercados laborales», añade Furniturewala.

La preocupación por el aumento del gasto público y su posible impacto en la inflación ha impulsado al alza los rendimientos de los títulos del Tesoro a largo plazo en los últimos meses. El 7 de noviembre de 2024, el rendimiento de los títulos a diez años fue del 4,34%, frente al 3,78% del 30 de septiembre.

«Aún es demasiado pronto para conocer cuál podría ser el efecto inflacionista de las nuevas políticas», afirma Fergus MacDonald, gestor de renta fija.

«En mi opinión, el impacto desinflacionista de las fuertes subidas de tipos de interés que comenzaron a principios de 2022 sigue haciéndose sentir en la economía, y un regreso a las políticas inflacionistas aún tardaría un tiempo en cobrar un cierto impulso».

Según MacDonald, lo más probable es que los tipos de interés continúen bajando a lo largo del próximo año, ya que la Reserva Federal está tratando de normalizar el entorno de tipos. En noviembre, la entidad recortó por segunda vez los tipos de interés en 25 puntos básicos, situándolos en el rango del 4,5% al 4,75%.

2. Nuevos líderes en un contexto complicado para el sector automovilístico

La cotización de los fabricantes estadounidenses de automóviles subió con fuerza tras la victoria de Trump, ante la previsión de una reducción de la normativa en materia medioambiental y de flexibilización de la política monetaria. Sin embargo, el sector automovilístico también es uno de los principales objetivos de posibles aranceles, ya que sus cadenas de suministro están muy globalizadas, por lo que una guerra comercial con Europa o China podría provocar desajustes en los mercados.

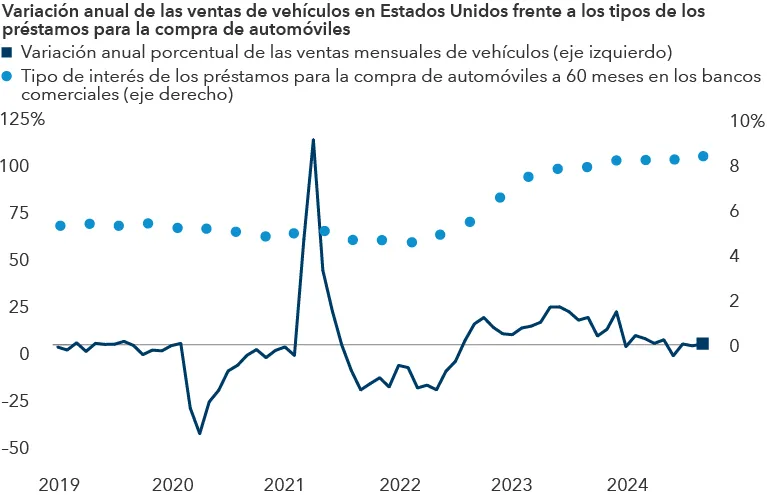

El contexto previo a las elecciones ya era complicado para los fabricantes de automóviles, dada la reducción de la demanda. «La confianza de los consumidores es uno de los factores que más influyen en la venta de vehículos en Estados Unidos. Según los datos que manejamos, dicha confianza sigue estando aproximadamente un 25% por debajo de los niveles que se registraban antes de la pandemia», señala el analista de renta variable Drew Macklis. La debilidad de la confianza se debe en gran medida al nivel elevado de los precios y de los tipos de interés, que ha hecho que el desembolso mensual medio por un vehículo nuevo en Estados Unidos se sitúe en torno a los 730 dólares.

Los datos registrados durante el último trimestre por los tres grandes fabricantes estadounidenses del sector (Ford, General Motors y Stellantis, antes Chrysler) muestran perspectivas diferentes. El rigor operativo de General Motors ha permitido a la compañía hacer frente a la debilidad de la demanda en mejores condiciones. Macklis señala: «GM ha sido disciplinada en el control de su estructura de costes, manteniendo descuentos inferiores a los de otras compañías del sector en segmentos clave como el de las grandes camionetas. También ha sido rigurosa en su asignación de capital». En la presentación de los resultados correspondientes al tercer trimestre de 2024, GM anunció la revisión al alza de su previsión anual de beneficios, y ahora tiene previsto mantener esa mayor rentabilidad en 2025.

Ralentización de las ventas de vehículos en un entorno de subidas de tipos

El mercado automovilístico está registrando un cambio estructural más profundo. Aunque el crecimiento de los vehículos eléctricos (VE) parece haberse estancado recientemente y aún no está claro cuál será el destino de los incentivos normativos para la adopción de estos vehículos bajo la nueva administración, los fabricantes siguen avanzando en la mejora de sus modelos eléctricos.

Tesla, por ejemplo, tiene previsto lanzar nuevos modelos en 2025, entre ellos uno más asequible, y los fabricantes tradicionales prevén mejorar el aspecto económico de sus vehículos eléctricos en los próximos años. «A priori, la fabricación de un vehículo eléctrico podría ser más barata que la de los vehículos de combustión, ya que los eléctricos tienen aproximadamente un 90% menos de piezas mecánicas. Sin embargo, para lograrlo a gran escala se requiere una gran experiencia en ingeniería y fabricación, y la mayoría de los fabricantes de equipos originales aún se encuentran en la fase inicial de la curva de aprendizaje», explica Macklis. Por su parte, los robotaxis autónomos de Waymo, compañía propiedad de Alphabet, que se han consolidado en ciertas ciudades como San Francisco y Los Ángeles, continúan aumentando su base de clientes a medida que van ampliando sus operaciones a otras ciudades como Austin y Atlanta.

3. El lujo podría seguir cayendo antes de empezar a recuperarse de manera gradual

Según la analista de renta variable Julie Wang Chou, los consumidores estadounidenses podrían estar más dispuestos a comprar marcas de gama alta ahora que han pasado las elecciones. «Aún tenemos que superar la transición de poder y tener más claridad sobre la política que va a aplicar el nuevo gobierno, pero creo que el gasto estadounidense en artículos de lujo podría repuntar. No obstante, la tasa de crecimiento podría ser muy inferior a la que se registró durante la pandemia».

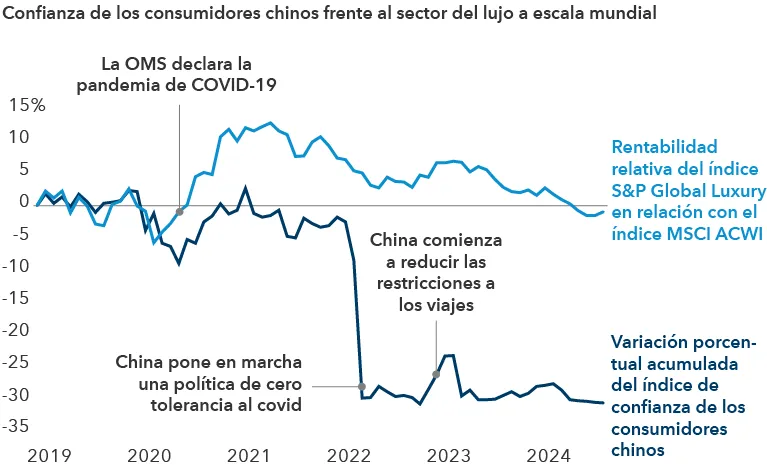

Según la analista, pese al posible repunte de las ventas en Estados Unidos, es probable que a los inversores les siga preocupando el potencial de beneficios a corto plazo de las compañías del sector del lujo, ya que los compradores chinos, que normalmente compran en torno al 33% de los artículos de lujo vendidos en todo el mundo, han reducido su nivel de gasto. La confianza de los consumidores chinos, sobre la que se sustentan los hábitos de gasto, podría tardar aún un tiempo en volver, en un contexto de reducción de los salarios, restricciones a los viajes y fuertes pérdidas de valor de los bienes inmuebles.

Una nueva guerra comercial podría provocar un aumento de los aranceles en un momento en el que las marcas de lujo se enfrentan a ciertos obstáculos de carácter temporal en su capacidad de fijación de precios, añade. En el pasado, las compañías repercutían los aranceles en los consumidores a través de subidas de precios. Pero en un contexto de ralentización de las condiciones macroeconómicas en todo el mundo, las marcas no pueden subir sus precios tanto como antes.

La caída del gasto en China genera incertidumbre en el sector del lujo

La escasa innovación estilística también ha afectado a las ventas de algunas compañías de artículos de lujo. «Algunas marcas como Miu Miu, propiedad de Prada, están asumiendo riesgos con sus productos, pero no se trata de una tendencia generalizada en el sector», explica Chou. Además, algunas marcas como Chanel o Louis Vuitton, que antes se consideraban exclusivas, resultan ahora tan comunes que puede ser que a los consumidores no les apetezca tanto como antes comprar sus productos.

«Creo que las marcas siguen teniendo valor y que los artículos de lujo volverán», señala. «Pero creo que lo harán de forma gradual, no de forma brusca».

Trump 2.0: promesas y dificultades

La renta variable y otros activos han subido con fuerza tras las elecciones ante la posibilidad de que un enfoque más favorable a las empresas pueda traducirse en una reducción de los impuestos y un aumento de los beneficios. Pero este escenario no está asegurado.

«Hay muchas variables en juego y muchas cosas que aún no están claras. A veces, los inversores tienen que resignarse y no saber exactamente qué van a hacer a continuación. Yo intento entenderlo todo bien antes de tomar una decisión», afirma Kawaja. «Durante el mandato de Trump habrá empresas que lo harán bien y otras no tanto, pero también hay oportunidades más allá de las administraciones».

Carl Kawaja es gestor de renta variable y cuenta con 36 años de experiencia en el sector (a 31 diciembre 2023). Es presidente de Capital Research and Management Company. Está licenciado por la Universidad de Brown y tiene un MBA por Columbia.

Irfan Furniturewala es gestor de renta variable y cuenta con 24 años de experiencia (a 31 diciembre 2023). Está licenciado en Ingeniería Electrónica por la Universidad de Bombay, tiene un máster en Ingeniería Eléctrica por la Universidad Estatal de Iowa y un MBA por Wharton.

Drew Macklis es analista de inversión en renta variable y cuenta con siete años de experiencia en el sector (a 31 diciembre 2023). Está licenciado en Economía y Asuntos Internacionales por la Universidad de Yale y tiene un MBA por la Harvard Business School.

Julie Wang Chou es analista de inversión en renta variable de los sectores de las telecomunicaciones y el lujo en Europa. Cuenta con 19 años de experiencia en el sector. Está licenciada en Administración de Empresas y Medios de Comunicación por la Universidad de California , Berkeley, y tiene un MBA por Standford.