Es hora de replantearse el estilo valor frente al estilo crecimiento

¿Cómo debemos posicionar las carteras de inversión tras más de diez años en los que el estilo valor ha registrado unos resultados decepcionantes? ¿Es el momento de una rotación de estilo? ¿O podemos buscar entre las compañías de crecimiento y de valor en busca de una revalorización fiable del capital y de generación de rentas?

Ideas principales

- El persistente bajo rendimiento del valor y el rendimiento sin precedentes del crecimiento en los últimos diez años están impulsando a los inversores a revaluar el estilo de inversión.

- Aunque los datos históricos llevan a los inversores a preguntarse si simplemente se ha ampliado el ciclo tradicional de rotación entre valor y crecimiento, resulta difícil pasar por alto la influencia de los cambios a largo plazo en el impulso de las valoraciones.

- La aparición de nuevas fuerzas disruptivas como la digitalización y la aceleración del crecimiento de los activos intangibles exige un enfoque de análisis bottom-up que permita entender el valor real de una compañía.

- La búsqueda de compañías ganadoras en los universos del valor y el crecimiento puede permitir a los inversores cumplir sus objetivos a largo plazo, independientemente de que la rotación haya llegado para quedarse.

La selección de títulos siempre ha consistido en comparar el precio actual de un título con sus fundamentales y determinar si ese precio resulta «razonable» en relación con las expectativas futuras. Aunque tanto los inversores de estilo valor como los de estilo crecimiento buscan títulos infravalorados, hay algunas diferencias importantes entre ambos grupos:

- La inversión tradicional en valor se ocupa más de los títulos que son «baratos» en relación con sus fundamentales, por ejemplo las estimaciones (de consenso) sobre beneficios futuros.

- Por su parte, la inversión tradicional en crecimiento se ocupa más de los títulos que podrían generar un crecimiento de beneficios superior a lo estimado por el consenso.

Dicho de otro modo, los dos estilos de inversión comparten el interés en evaluar el valor actual de los futuros beneficios de una compañía, pero difieren en la importancia que otorgan al papel de las estimaciones de beneficios. A raíz de estas bases, el valor y el crecimiento han desarrollado distintos enfoques, lo cual se refleja en los índices de mercado y en las orientaciones de inversión proporcionadas por algunas gestoras.

La ciclicidad de las rentabilidades generadas por ambos estilos a lo largo de distintos periodos de su historia ha suscitado un continuo interés de los inversores para aprovechar las rotaciones que experimentan. No obstante, el último ciclo arroja dudas sobre la persistencia de esta relación a largo plazo. ¿Deben revisar los inversores de aquí en adelante el modo en que se benefician de la inversión en valor y crecimiento?

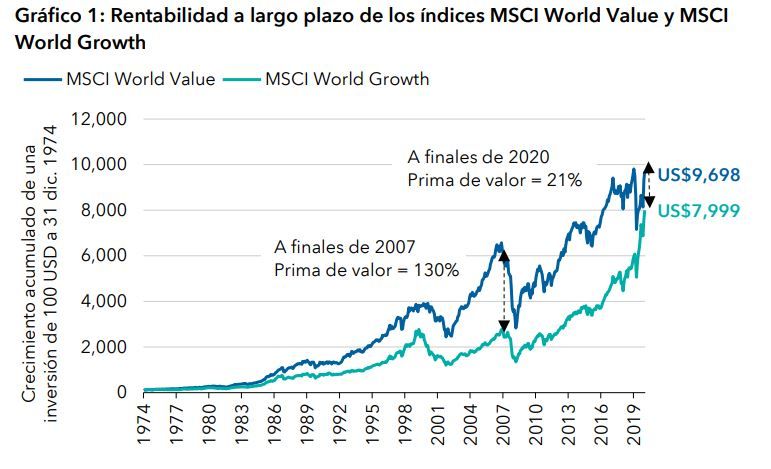

Éxito histórico a largo plazo del valor

Los títulos de valor gozaron de una ventaja significativa respecto a sus homólogos de crecimiento hasta finales de 2007. Una inversión de 100 dólares realizada el 31 diciembre 1974 en el MSCI World Value Index tendría un valor de 6.123 dólares el 31 diciembre 2007, lo que supone una revalorización del 130% comparado con una inversión equivalente en crecimiento. Sin embargo, en los últimos trece años la brecha entre las rentabilidades de los títulos de valor y de crecimiento se ha reducido, registrando la prima del primero un descenso del 21% al cierre de 2020.

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras. Únicamente a efectos ilustrativos. Los inversores no pueden invertir de forma directa en índices.

Datos en dólares desde el 31 diciembre 1974 al 31 diciembre 2020. Los índices de estilo de MSCI World se lanzaron el 8 diciembre 1997; el 31 diciembre 1974 es la fecha más antigua para la que se dispone de datos retrospectivos. Fuente: Refinitiv

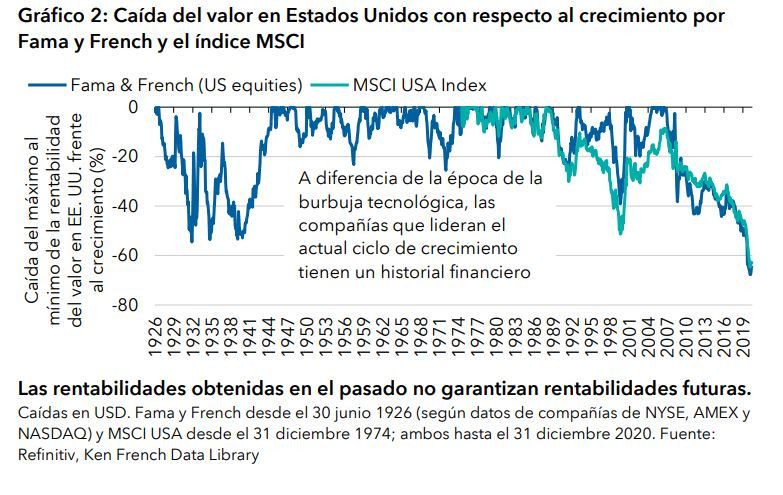

Son bien conocidos los largos periodos en que el valor se ha visto desfavorecido con respecto al crecimiento. Como ocurrió con los años siguientes a la crisis financiera global, esto también aconteció después de la Gran Depresión en la década de 1930 (a tenor de los datos de Fama y French relativos a Estados Unidos).

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras. Caídas en USD. Fama y French desde el 30 junio 1926 (según datos de compañías de NYSE, AMEX y NASDAQ) y MSCI USA desde el 31 diciembre 1974; ambos hasta el 31 diciembre 2020. Fuente: Refinitiv, Ken French Data Library

El valor y el crecimiento presentaron un patrón cíclico entre la segunda guerra mundial y la crisis financiera global, periodo en que el primero no dejó de recuperarse durante las fases de recuperación económica que siguieron tras las burbujas de la bolsa (cuando los precios de las acciones subieron muy por encima de sus fundamentales) y cuando el mercado bajista dio paso a una recesión4.

En la década de 1970, por ejemplo, fueron las compañías de crecimiento de alta calidad como Pepsi, Gillette, Disney, Wal-Mart y Polaroid las que generaron la burbuja «Nifty-Fifty» y unas rentabilidades infladas. Cuando estalló la burbuja, el valor se comportó mejor que el crecimiento, no solo durante el ciclo bursátil bajista sino también durante todo el ciclo de contracción-recuperación. La expansión de las compañías relacionadas con internet a finales de las décadas 1990/2000, como Ask Jeeves, Yahoo!, Pets.com y Napster, propició otra burbuja con el mismo patrón: los títulos de valor experimentaron un crecimiento de beneficios negativo, mientras que sus homólogos de crecimiento se anotaron fuertes ganancias. Posteriormente, muchas de estas compañías tecnológicas cesaron su actividad y los títulos de valor volvieron a ofrecer rentabilidades relativas positivas.

Para poder seguir leyendo el artículo, puedes acceder a través del siguiente botón: