La economía en 2023: diferencias en el consenso del mercado

La «sabiduría colectiva» puede ser muy valiosa. Pero en tiempos de incertidumbre puede resultar útil entender los riesgos potenciales.

En este momento, los mercados parecen decantarse por el optimismo de cara a 2023. Los precios de los activos señalan que la inflación comenzará a remitir con rapidez, que la Reserva Federal de Estados Unidos comenzará a suavizar el endurecimiento de la política monetaria y que el crecimiento de la economía mundial no será mucho más débil que en 2022. Sin embargo, la política monetaria es cambiante, la incertidumbre geopolítica es elevada y la fortaleza del mercado laboral se ve contrarrestada por la debilidad del mercado inmobiliario y otras áreas. Todo ello da lugar a toda una gama de resultados posibles.

Nuestros economistas nos plantean cuatro escenarios contrarios a la opinión de consenso, en los que el actual consenso de mercado, reflejado en el precio de los activos, podría no ser el resultado más probable.

Jared Franz, por ejemplo, señala que la Reserva Federal mantendrá los tipos de interés en niveles elevados durante más tiempo del previsto inicialmente, pero que cuando la economía se recupere, lo hará con más fuerza que en repuntes anteriores. Por su lado, Robert Lind opina que las autoridades europeas podrían flexibilizar su política fiscal y tolerar un nivel más elevado de inflación. Stephen Green afirma que el consumo chino aún tardará en repuntar, y el analista de divisas Jens Søndergaard advierte de que aún es demasiado pronto para anunciar el fin de la tendencia alcista del dólar estadounidense.

Las opiniones expresadas por nuestros analistas pueden ofrecer información a nuestro equipo de inversión, pero no afectan directamente a las decisiones de inversión.

1. La Reserva Federal mantendrá los tipos de interés en niveles elevados durante más tiempo del previsto

Jared Franz, economista, Estados Unidos

La dinámica actual de la inflación va a obligar a la Reserva Federal de Estados Unidos a continuar subiendo los tipos de interés si la entidad está realmente dispuesta a no repetir los errores cometidos durante las décadas de 1960 y 1970. Pero el mercado aún no cree que estas subidas vayan a situar los tipos de interés por encima del 5%, a pesar de lo que el banco central señaló en la reunión celebrada en diciembre. Además, la opinión de consenso sobre el producto interior bruto de Estados Unidos (PIB), aunque se ha moderado recientemente, sigue hablando de un «aterrizaje suave» en 2023. En mi opinión, lo más probable es que la economía estadounidense entre en una recesión de carácter leve, con una contracción de aproximadamente el 2%.

Aunque es probable que el índice general de precios al consumo (IPC) haya alcanzado ya su nivel máximo, no parece que vaya a caer al 2% a corto plazo. Las presiones sobre los precios se han trasladado del sector de los bienes al de los servicios, en el que la inflación tiende a mostrarse más rígida. Es decir, que estos precios aún van a tardar en bajar.

Además, el mercado laboral continúa mostrando un sólido crecimiento del empleo y los salarios. Me da la impresión de que los salarios podrían mantenerse en niveles elevados incluso durante una recesión. La población activa estadounidense está envejeciendo y el descenso de la tasa de actividad que se produjo durante la pandemia muestra pocos indicios de recuperación.

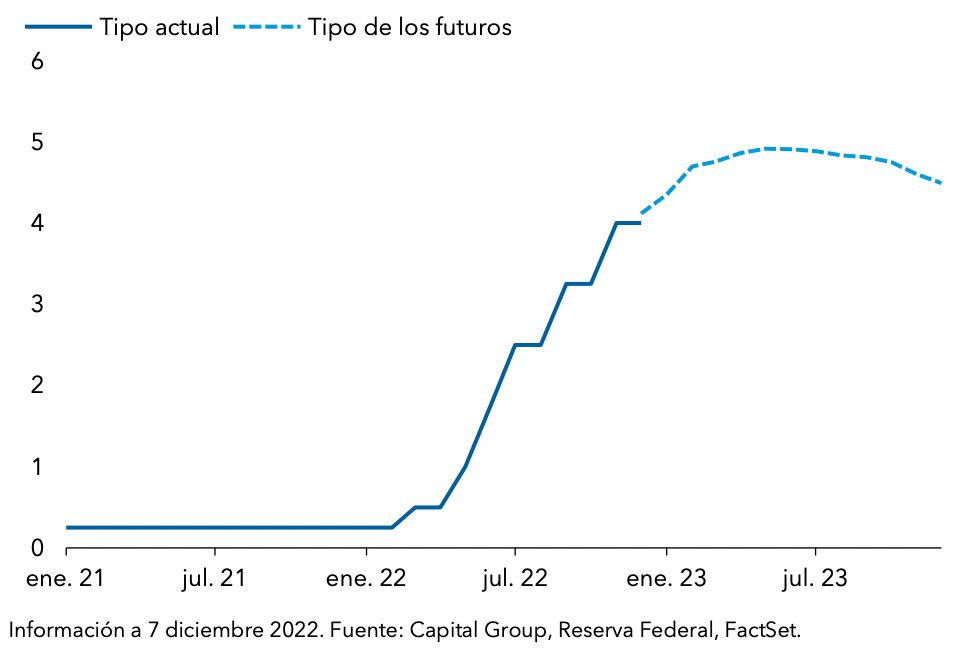

Según el mercado, la Reserva Federal no subirá los tipos de interés por encima del 5%

Tipos de interés de los fondos federales y tipos de interés de los futuros (%)

Todas estas presiones podrían llevar a la Reserva Federal a subir los tipos de interés por encima del 5%. Además, no creo que la entidad se plantee interrumpir las subidas de tipos ni bajarlos al 3% o al 2% salvo que la recesión se agrave o los mercados financieros muestren indicios de ruptura. La Reserva Federal podría poner fin a las subidas de tipos por debajo del 5% en respuesta a la debilidad económica. Sin embargo, creo que la interrupción de dichas subidas antes de lo previsto haría que los tipos se mantuvieran en niveles elevados durante más tiempo.

Por otro lado, también creo que la recuperación de la economía podría ser más intensa que la que se produjo tras las dos recesiones anteriores. Estados Unidos podría estar iniciando un importante ciclo de gasto de capital, como consecuencia de la relocalización de la actividad manufacturera y el reajuste de las cadenas de suministro en los próximos diez años. La seguridad energética y el aumento del gasto en defensa también exigirán un mayor volumen de inversión en los próximos años.

Gracias a la escasez de mano de obra, los consumidores podrían encontrarse en mejor situación de lo habitual tras una recesión, por lo que el consumo podría repuntar con más rapidez que en ocasiones anteriores.

2. En Europa continuarán las presiones inflacionistas

Robert Lind, economista, Europa

Según las previsiones de consenso de Bloomberg, los economistas europeos esperan que la inflación de los precios al consumo se ralentice desde el reciente 10% interanual al 3% a finales de 2023 y al 2% en 2024. Sin embargo, no creo que la inflación vaya a volver tan rápido al objetivo, por tres razones.

En primer lugar, creo que los precios de la energía van a continuar sufriendo una persistente presión alcista, ya que Europa tiene la intención de ir abandonando el petróleo y el gas rusos en los próximos años. Es probable que esta medida acabe produciendo una importante crisis de oferta, lo que incrementaría los costes en toda la economía durante un periodo de tiempo prolongado y podría empeorar la relación entre la inflación y el crecimiento económico.

En segundo lugar, creo que las autoridades europeas podrían tolerar un aumento de la inflación mientras la economía se va ajustando al fuerte descenso de la renta real. La alternativa que tendrían los gobiernos y los bancos centrales sería la de llevar a las respectivas economías a una recesión aún más profunda de la que esperamos el año que viene. Ante las presiones sociopolíticas que podría provocar esta situación, lo más probable es que los gobiernos europeos opten por flexibilizar su política fiscal para respaldar sus economías, a lo que tendrán que ajustarse los bancos centrales, aceptando una mayor inflación siempre que la dinámica de la inflación no se vuelva inestable, como ocurrió en la década de 1970.

En tercer lugar, creo que los trabajadores y las compañías están más dispuestos a aceptar subidas de precios y salarios, lo que mantendrá las presiones inflacionistas. Los sindicatos presionan para que los salarios aumenten en línea con la inflación en un entorno de escasez persistente de mano de obra. Las empresas parecen dispuestas a ceder algo de terreno en materia salarial, pero tratan de subir los precios para hacer frente a los aumentos salariales y otros costes. Estamos ante un profundo cambio de comportamiento.

La inflación debería alcanzar su nivel máximo a lo largo de los próximos tres a seis meses en las principales economías europeas, pero creo que las tasas de inflación en 2023 y 2024 irán cayendo de forma gradual. El Banco Central Europeo y el Banco de Inglaterra continuarán endureciendo su política monetaria a corto plazo, pero tendrán que enfrentarse a la cada vez más difícil tarea de equilibrar una inflación superior al objetivo fijado con una mayor debilidad económica.

3. La economía china no va a registrar un fuerte repunte

Stephen Green, economista, Asia

En mi opinión, el crecimiento del PIB real de China en 2023 se situará entre el 3% y el 4%, frente a la previsión del 4,4% anunciada por el Fondo Monetario Internacional. Aun así, creo que se irá reduciendo el impacto que han tenido las restricciones impuestas por la política de cero tolerancia al covid, que el mercado inmobiliario tocará fondo y que la economía china se verá favorecida por el aumento del gasto en infraestructuras.

También resulta interesante considerar el PIB nominal. La historia reciente nos ha demostrado que el PIB nominal de China y el crecimiento de los beneficios empresariales van estrechamente unidos, y la ralentización económica registrada en 2022 favorecerá una reducción del crecimiento de los beneficios. Mis previsiones para 2023 apuntan a una tasa de inflación del 2,5%, lo que situaría, según mi opinión, al crecimiento nominal más próximo al 6%. Esta cifra representa una ligera mejora de los beneficios interanuales, aunque es posible que los precios del mercado de renta variable ya descuenten parte de dicha mejora. La economía china y las cifras de beneficios empresariales del próximo año podrían ser insuficientes para impulsar una fuerte recuperación de los mercados.

El crecimiento de la economía china y las cifras de beneficios empresariales podrían resultar decepcionantes

Crecimiento del PIB nominal de China y beneficios netos de las acciones clase A (% interanual)

China tendrá que enfrentarse a una contracción potencial de las exportaciones y a la caída del sector inmobiliario. En los últimos años, el mercado inmobiliario ha representado directa e indirectamente en torno al 25% del PIB del país.

La retirada de la política de cero tolerancia al covid, que se ha producido antes de lo esperado, podría impulsar al menos un ligero repunte del consumo. Sin embargo, la magnitud dependerá de la caída del desempleo, que podría ser lenta. El nivel de renta de las familias, el crecimiento de los salarios y la concesión de préstamos han mostrado debilidad, la confianza de los consumidores sigue siendo baja y las cifras de desempleo son elevadas. No cabe duda de que la política de cero tolerancia al covid afecta en gran medida a la confianza de los consumidores, pero el crecimiento salarial es también un importante impulsor del consumo.

La cuestión ahora es hasta dónde podría llegar la nueva oleada de covid en invierno. Lo más probable es que los gobiernos locales vuelvan a imponer restricciones para aplanar la curva de infecciones. Salvo que se produzca una importante crisis sanitaria con una pérdida significativa de vidas humanas, creo que la actividad diaria en China podría acercarse a la normalidad la próxima primavera. Aun así, no creo que el crecimiento de la economía china vaya a alcanzar las expectativas del mercado.

4. No parece que estemos ante el declive inminente del dólar

Jens Søndergaard, analista de divisas

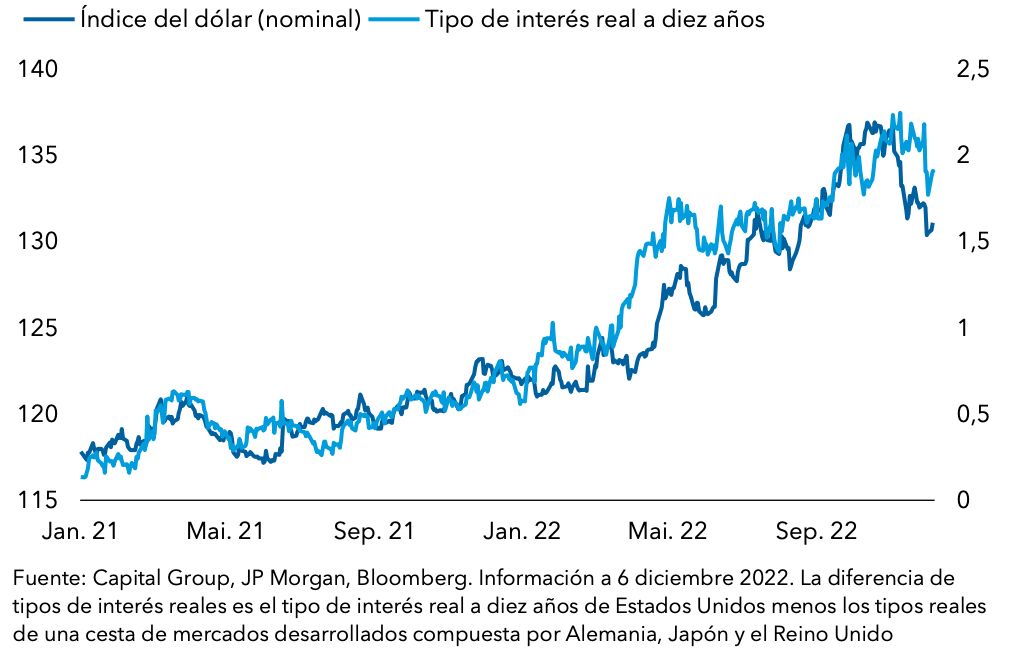

En mi opinión, la reciente debilidad del dólar estadounidense no es más que un repunte del mercado bajista. En el cuarto trimestre, el dólar cayó en torno al 7% frente al euro y el 6% frente al yen, aunque los tipos reales en el mercado de renta fija no registraron cambios significativos, lo que me lleva a pensar que este mercado no comparte la visión más optimista (interrupción de las subidas de tipos de la Reserva Federal, aumento de las medidas de estímulo en China, mejora del conflicto entre Rusia y Ucrania) que reflejan los mercados de divisas y renta variable.

Los tipos de interés no respaldan el reciente retroceso del dólar

Índice del dólar y diferencia de tipos de interés reales

En mi opinión, el mercado de renta fija se centra, de forma acertada, en lo que ha impulsado la evolución del dólar en los últimos años: los diferenciales de tipos de interés. Solo pensaría que la persistente fortaleza del dólar está llegando a su fin si se produjera un cambio significativo tanto en los tipos reales estadounidenses como en los no estadounidenses. El diferencial tiene que reducirse, algo que aún no está ocurriendo.

Es posible que el rendimiento real de los títulos del Tesoro estadounidense a diez años haya llegado ya a su nivel máximo. De ser así, podría acabar con un importante factor de respaldo del dólar en la medida en que sería el cambio en los rendimientos, y no el nivel absoluto de rendimientos, lo que impulsaría la evolución de la divisa.

Cuando el dólar comience a perder parte de su valor relativo, dicho efecto podría ser especialmente acusado en relación con las divisas emergentes. Los bancos centrales de muchos mercados emergentes se adelantaron a la hora de subir los tipos de interés y los han subido en mayor medida que los bancos centrales de los mercados desarrollados, lo que ha favorecido que los tipos de interés reales resulten más atractivos en los mercados emergentes que en los desarrollados. Pero creo que aún nos queda al menos un año. A pesar de la solidez de los fundamentales, no parece probable que el periodo de aumento de la inflación y ralentización del crecimiento de la economía mundial vaya a favorecer a las divisas emergentes.

Jared Franz es economista de Capital Group, responsable de las regiones de Estados Unidos y América Latina. Cuenta con 16 años de experiencia en el sector y lleva siete años trabajando en Capital Group. Es doctor en Economía por la Universidad de Illinois de Chicago y licenciado en Matemáticas por la Universidad de Northwestern. También es miembro del Forecasters Club de Nueva York y de la National Association of Business Economics. Tiene su oficina en Los Ángeles.

Robert Lind es un economista con 33 años de experiencia en la industria. Es licenciado en filosofía, política y economía por la Universidad de Oxford.

Stephen Green es economista de Capital Group, responsable de la región de Asia. Cuenta con 16 años de experiencia en el sector y lleva seis años trabajando en Capital Group. Se licenció con matrícula de honor en Ciencias Políticas y Sociales por la Universidad de Cambridge y tiene un doctorado en Gobierno por la London School of Economics. Tiene su oficina en Hong Kong.

Jens Søndergaard es analista de divisas de Capital Group. Cuenta con 15 años de experiencia en el sector y lleva ocho años trabajando en Capital Group. Es doctor en económicas y tiene un máster en servicio exterior por la Universidad de Georgetown. Tiene su oficina en Londres.

Las declaraciones atribuidas a una persona concreta representan las opiniones de dicha persona en la fecha de la publicación, y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. La presente información ha sido facilitada con fines exclusivamente informativos y no constituye una oferta, solicitud o recomendación en relación con la compra o venta de ninguno de los títulos o instrumentos mencionados en ella.

Factores de riesgo que han de tenerse en cuenta antes de invertir:

- El presente material no pretende ofrecer ningún tipo de asesoramiento de inversión ni constituye una recomendación personal.

- El valor de las inversiones y las rentas generadas por las mismas pueden subir o bajar y es posible que los inversores no recuperen los importes invertidos inicialmente.

- Los resultados históricos no son indicativos de los resultados futuros.

- Si la divisa en la que invierte se fortalece frente a la divisa en la que se realizan las inversiones subyacentes del fondo, el valor de su inversión disminuirá. El objetivo de la cobertura de divisas es limitar este efecto, pero no existe garantía de que la cobertura tenga un éxito total.

- En función de la estrategia, pueden existir riesgos relacionados con la inversión en renta fija, en mercados emergentes o en títulos de deuda de alto rendimiento. Los mercados emergentes son volátiles y pueden presentar problemas de liquidez.

Este documento, emitido por Capital International Management Company Sàrl («CIMC»), 37A avenue J.F. Kennedy, L-1855 Luxemburgo, se distribuye con fines exclusivamente informativos. CIMC está regulada por la Commission de Surveillance du Secteur Financier («CSSF», organismo de supervisión financiera de Luxemburgo) y es una filial de Capital Group Companies, Inc. (Capital Group) y también sujeta a la correspondiente regulación en España a cargo de la Comisión Nacional del Mercado de Valores (CNMV) a través de su filial en dicho país. Si bien Capital Group ha hecho lo posible por obtener la información de fuentes de terceros consideradas fiables, la empresa no presta afirmación o garantía alguna en relación con su precisión, fiabilidad o integridad. El presente documento no pretende ser exhaustivo ni proporcionar asesoramiento de inversión, fiscal ni de ningún otro tipo.