Medidas contradictorias: la serpiente que se muerde la cola

Y dentro del desierto de los mercados bajistas la semana pasada nos encontramos con el tercer oasis del periodo, el tercer repunte dentro de semanas y semanas en rojo. Hecho que nos recuerda dos premisas muy importantes a la hora de invertir: a) la persistencia, sin confundir el corto plazo, timing, con el medio-largo plazo, time; b) las aportaciones periódicas a nuestras inversiones para favorecernos de la promediación, el cost average.

El mercado americano terminó la semana con +3,13%, y el europeo con un +1,37%; y además con volatilidades más reducidas y con la tendencia a la baja del volumen de negociación. Los datos de empleo en USA con un 3,6%, pleno empleo, dieron muestras de que a pesar de las subidas de tipos por parte de la FED la economía americana sigue robusta, con lo que le da pie a los americanos a seguir subiendo tipos para contener el virus del inflación, más inyecciones dolorosas de subidas de tipos y más contundentes.

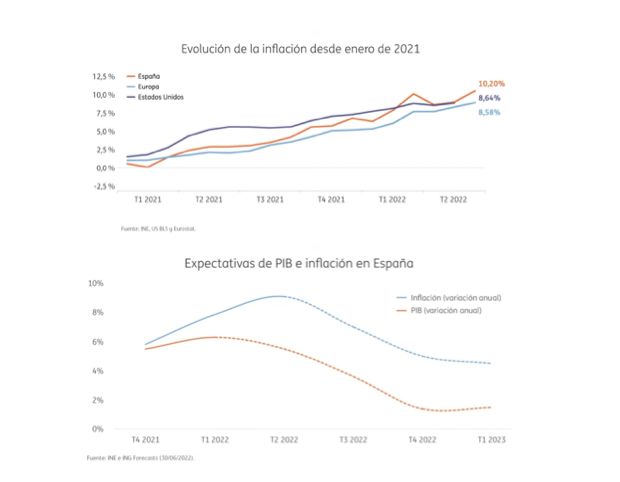

Pocos son los que niegan hacia donde caminamos, una estanflación… (coyuntura económica en la que, dentro de una situación inflacionaria, se produce un estancamiento de la economía y el ritmo de la inflación no cede), con inflaciones por encima del 8% en ambos continentes y con expectativas de crecimiento por debajo del 2% en España concretamente; pero NO nos echemos las manos a la cabeza porque se estima como optimas tasas de crecimiento por encima del 1,3 -1,4% para España; y para USA del 1,7% - 1,8%, que van a ser las líneas rojas de los aceleradores de los bancos centrales.

Las autoridades monetarias pretenden enfriar la economía, pero hay que recordar que un enfriamiento de la economía no es buena para los mercados financieros porque las valoraciones de las empresas caen porque sus expectativas de resultados menguan y los inversores quieren dividendos y que sus participaciones tengan un mayor valor.

Seguro que salimos de esta, crisis como la actual ya la hemos vivido anteriormente

y salimos; y se me antoja que China, la fábrica del mundo, va a tener un papel fundamental a la hora de resolver este problema. Recordemos que esta inflación viene de la mano de la oferta no de la demanda, y los cuellos de botella en las cadenas de producción han sido uno de los detonantes y China, la fábrica del mundo sigue con severas restricciones por su política “covid 0”, a diferencia de Europa y USA, y ha vivido un confinamiento 2.0, y mientras que nosotros necesitamos contraer ellos necesitan expandir, y cuando abra compuertas de nuevo una economía con 1,4 miles de millones de habitantes el efecto mariposa por la globalización nos dará viento de cola para alzar nuestras alas como el red bull.

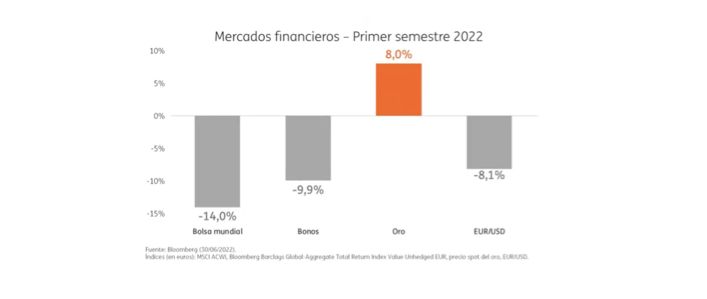

El primer semestre del año se le ha atragantado tanto a la renta variable como a la renta fija, pero el oro, el activo refugio por excelencia en el mundo junto con el dólar han sido los dos grandes beneficiados de esta situación. Subidas de tipos igual a fortalecimiento de la moneda americana con el perjuicio para los países emergentes que devuelven su deuda en dólares, cuidado con los experimentos, es el momento de la robustez no de los inventos con gaseosa emergente; el momento de las oportunidades de las grandes firmas y empresas premium.

Pero no lo que no tiene lógica es que por un lado queramos contraer la inversión y la demanda (subiendo tipos, y reduciendo la masa monetaria en circulación) y por otro lado a nivel local queramos subir salarios con el IPC y contener los márgenes empresariales, es como la serpiente que se muerde la cola, quito por un lado pero te doy por otro… La clase política vuelve a meter la pata simplemente para contentar a su electorado con el objetivo de perpetuarse en el poder sin tener en cuenta de que si se tira por ambos lados el muñeco de la economía termina rompiéndose.

Un saludo, Feliz día.

El Robin Hood de las Finanzas