A corto plazo, mejor

Por qué los inversores en renta fija, preocupados por la inflación y el aumento de los rendimientos, deberían pensar en decantarse por los bonos a corto plazo.

Los inversores, ¿deberían preocuparse por la inflación?

No cabe duda de que hay motivos para preocuparse. Los cuellos de botella en la oferta se multiplican en todo el mundo y afectan a todo tipo de productos, desde la gasolina hasta los chips informáticos, mientras que los altos niveles de efectivo en posesión de los hogares y las compañías indican que los consumidores y las empresas podrían estar dispuestos a aceptar precios más altos en el futuro. Además, el mercado de trabajo se está volviendo más rígido. Hay escasez de mano de obra en muchos sectores de la economía y los salarios están aumentando.

Sin embargo, no está nada claro si la inflación será temporal o se afianzará. Las posturas adoptadas por algunos de los mayores bancos del mundo son antagónicas –Bank of America ha estado acumulando dinero en bonos de mayor duración, mientras que su rival, JP Morgan Chase, ha optado por invertir su efectivo en depósitos en la Reserva Federal de EE.UU.1 .

No obstante, no cabe duda de que el fantasma de la inflación ya está haciendo temblar los mercados financieros globales.

Las expectativas de inflación, medidas por las tasas de breakeven de EE.UU. a 10 años, están cerca de sus niveles más altos de los últimos ocho años. Los bonos soberanos de EE.UU., el Reino Unido y la zona euro, así como el crédito emergente, han perdido dinero en los últimos 12 meses, ya que las rentabilidades se han visto mermadas por el aumento de los rendimientos.

Los inversores preocupados por la inflación podrían reaccionar instintivamente reduciendo sus carteras de bonos. Pero los bonos no son las únicas inversiones que se verán afectadas. De hecho, la historia nos ha enseñado que, si la inflación resulta ser sostenida, se verán perjudicadas la mayor parte de las clases de activos de riesgo. Y el efectivo no es la solución, ya que su valor real también se verá erosionado.

Sin embargo, hay un área del mercado en la que los inversores podrían encontrar refugio frente a las preocupaciones por la inflación –los bonos de corta duración. Se trata de una clase de activos que, en gran parte, se ha pasado por alto durante los últimos cinco o seis años, ya que la mayoría de los inversores se han sentido atraídos por los activos de más riesgo y la deuda de mayor rendimiento. Ahora vuelve a parecer atractiva.

Rentabilidad similar con menos riesgo

Existen muchos argumentos a favor de utilizar los bonos a corto plazo como póliza de seguro. Para empezar, son mucho menos sensibles a las subidas de los tipos de interés que los bonos con vencimientos más largos.

La diferencia de duración entre los bonos a corto plazo y los de vencimiento estándar ha crecido hasta niveles que no se observaban desde hace 10 años, lo que indica que los deudores corporativos y soberanos han aprovechado los bajos tipos de interés para emitir deuda con plazos cada vez más largos. Si tomamos como ejemplo la deuda corporativa global, la duración efectiva actualmente es de 7,4 años de media, frente a los 1,9 años del segmento a corto plazo del mercado. La diferencia es de dos años más que hace una década.

Una diferencia de esa magnitud es importante, ya que menor duración equivale a menor volatilidad provocada por las fluctuaciones de los tipos de interés. Nuestras pruebas de resistencia del empinamiento de la curva –que calculan el efecto sobre los precios de los bonos de un empinamiento de la curva de rendimientos de los bonos provocada por la inflación– muestran que nuestras estrategias a corto plazo serían entre un 25% y un 56% más resistentes que sus equivalentes con cualquier plazo de vencimiento2.

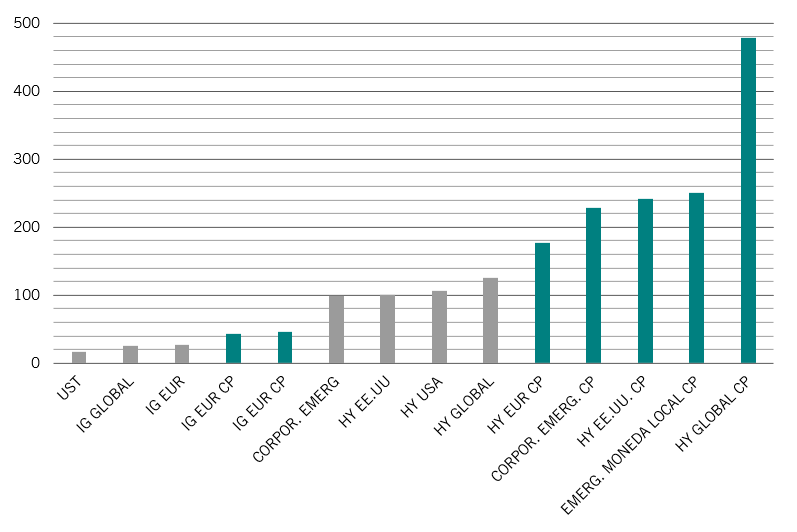

Fig. 1 - Bien protegidos

Tolerancia a los aumentos de rendimientos por subclase de renta fija, puntos básicos

Fuente: Bloomberg. Datos a 28/10/2021. Basado en los índices ICE BoFA en el caso de los mercados desarrollados y en los índices JPMorgan GBI en el caso de los mercados emergentes. La tolerancia se calcula como el rendimiento al vencimiento/duración, multiplicado por 100.

Sobre la base de los rendimientos y la duración actuales, los bonos a corto plazo ofrecen una protección mucho mayor frente al aumento de los rendimientos. Por ejemplo, las rentabilidades de los bonos “high yield” de EE.UU. desaparecerán una vez que los rendimientos hayan subido en 100 puntos básicos, mientras que las rentabilidades de los “high yield” a corto plazo seguirán siendo positivas hasta que los rendimientos suban en 240 puntos básicos (véase la fig. 1).

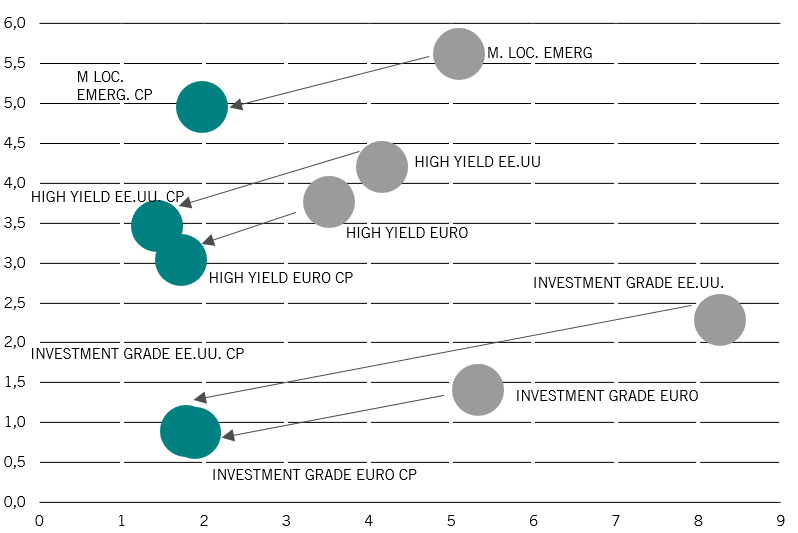

Mientras que la diferencia de duración se ha ampliado, la diferencia de rendimiento se ha movido en la dirección opuesta. En situaciones normales, la reducción de la duración se traduciría en un sacrificio considerable del rendimiento. Pero ya no. El “yield to worst” (peor rendimiento posible sin caer en quiebra del emisor) medio de los bonos “high yield” de EE.UU., por ejemplo, es del 4,17% para una duración de 4,2 años. La sección a corto plazo del mercado rinde solo 73 pb menos para una reducción de la duración de 2,7 años. El panorama es similar en Europa y en el ámbito “investment grade” (véase la fig. 2).

Fig. 2 - Pequeño sacrificio

“Yield to worst” (%) frente a duración modificada (años)

Fuente: Bloomberg. Datos a 28/10/2021. Basado en los índices ICE BoFA en el caso de los mercados desarrollados y en los índices JPMorgan GBI en el caso de los mercados emergentes

Diversidad de oportunidades

Además de su atractivo, los fondos de bonos a corto plazo ofrecen un buen nivel de diversificación. Se constata cuando se tiene en cuenta el número de emisores –en el mercado de crédito global a corto plazo, por ejemplo, hay más de 1.300 deudores entre los que elegir. El panorama es similar en todos los mercados de bonos a corto plazo.

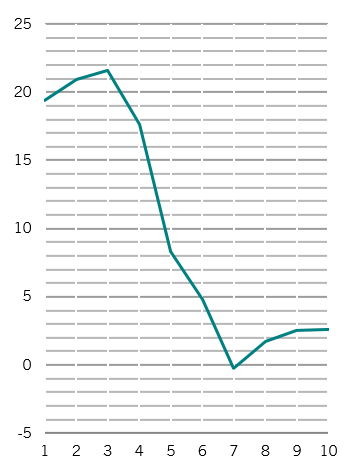

Fig. 3 - Diferencial crediticio de EE.UU. (pb) frente a vencimiento (años)

Diferencial crediticio de EE.UU. (pb) frente a vencimiento (años)

Fuente: Bloomberg. Datos a 02/11/2021.

Los inversores que deseen reducir el riesgo al mínimo posible podrían plantearse los fondos monetarios, centrados en bonos de duración ultracorta, con un vencimiento medio ponderado muy inferior a un año.

El universo del crédito a corto plazo, por su parte, ofrece una amplia gama de deudores “investment grade” de alta calidad. Los diferenciales crediticios de estos bonos también parecen atractivos, y los vencimientos a un año ofrecen diferenciales similares a los de cinco años (véase la fig. 3).

Con independencia de lo que suceda con la inflación, lo más probable es que se produzcan turbulencias tanto en los datos macroeconómicos como en los mercados financieros durante los próximos meses. Los inversores en bonos a corto plazo tienen la posibilidad de aislarse de esa volatilidad sin renunciar a mucho rendimiento.

[1] https://www.ft.com/content/0731c2ad-2e33-4023-a35e-a4fcdbc49c17

[2] Análisis basado en un aumento de los rendimientos de los bonos estadounidenses a 5 años en 20 pb, a 10 años en 30 pb y a 30 años en 70 pb, mientras los diferenciales se estrechan en un 20%. Fuente: Pictet Asset Management, a 30/09/2021.