El riesgo de no correr riesgos

Los inversores se aferran a la liquidez ahora que ofrece su mayor nivel de ingresos en más de una década. Pero, al hacerlo, se están perdiendo oportunidades mucho mejores.

En vísperas de la pandemia, los inversores perseguían cada pequeño incremento de rendimiento adicional. Allí donde pudieran encontrarlo. Tal y como habían hecho durante gran parte de la década posterior a la crisis financiera global.

Esto significaba que Austria podía emitir bonos a 100 años. Las empresas podían endeudarse a tipos históricamente bajos con una mínima protección para los prestamistas. Y el panorama estaba plagado de zombis corporativos: empresas con un elevado nivel de apalancamiento cuyos beneficios apenas cubrían los costes por intereses, incluso con unos tipos de interés cercanos a cero.

Todo cambió con el repunte mundial de la inflación tras la pandemia.

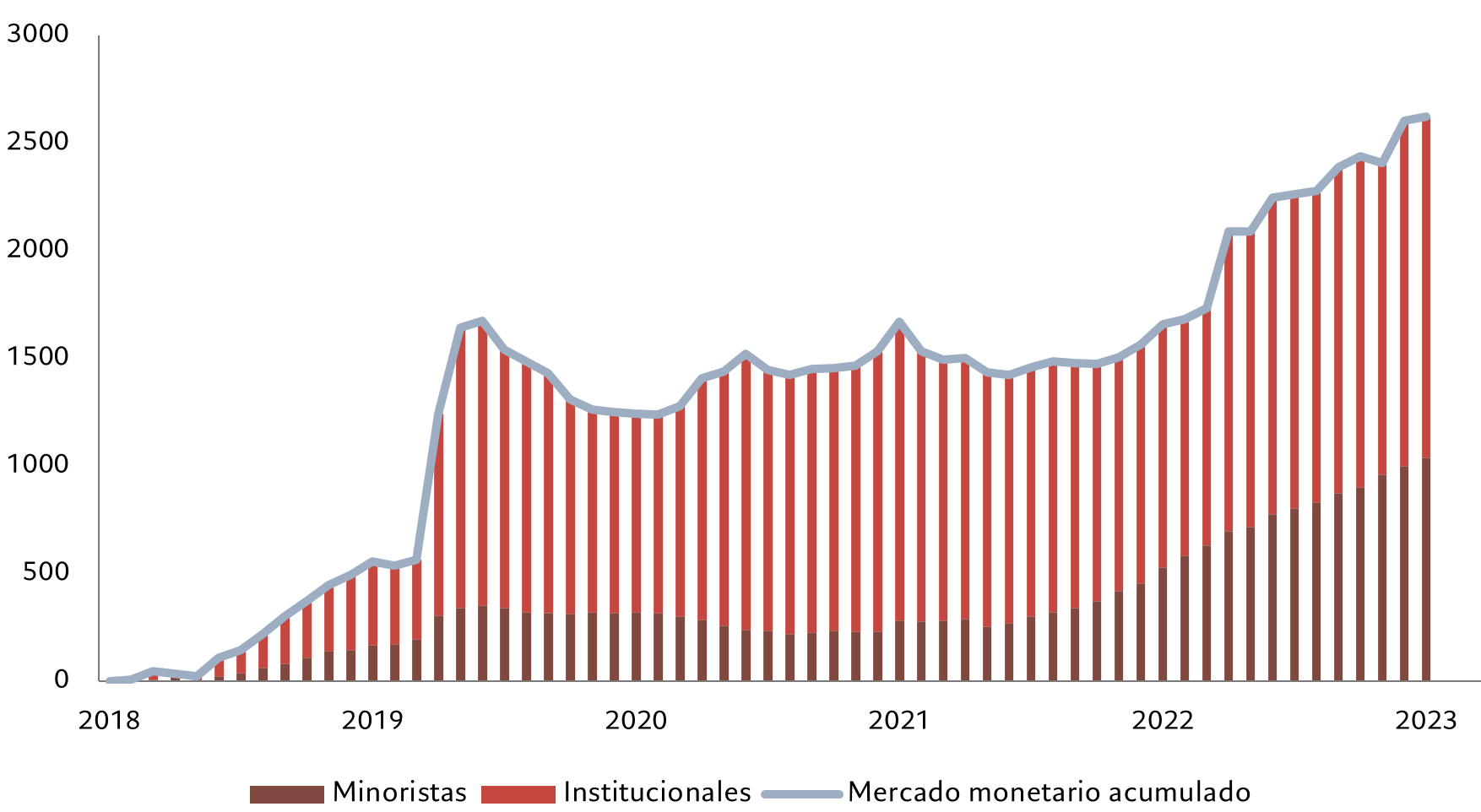

Sin embargo, ahora que los inversores pueden obtener grandes beneficios de los mercados de activos públicos –incluyendo rendimientos de dos dígitos en algunos componentes del universo de crédito y emergente– se mantienen al margen y se aferran a la liquidez. A escala global, los inversores mantienen en los mercados monetarios 2,6 billones de USD más que en 2018 (véase la fig. 1).

Fig. 1 - Volcados en la liquidez

Flujos globales acumulados hacia instrumentos del mercado monetario, miles de millones de USD

Fuente: ICI, Pictet Asset Management. Datos del 15/12/2018 al 15/12/2023.

Cierto es que, por primera vez en más de una década, esa liquidez está generando una rentabilidad atractiva: en torno al 5,1% en EE.UU. y al 3,8% en la zona euro. Dado el notable retroceso de la inflación, representa una rentabilidad importante en términos reales a ambos lados del Atlántico.

No obstante, ante las señales de los bancos centrales de que recortarán los tipos, las rentabilidades de los mercados monetarios ya han empezado a caer, y es probable que lo sigan haciendo: el mercado descuenta tres recortes de los tipos de interés de un cuarto de punto en EE.UU. este año, lo que situaría los tipos oficiales en el 4,75%.

Con todo, sigue existiendo reticencia a reducir las tenencias de instrumentos del mercado monetario y transferir el capital a activos con rendimientos más elevados. Esta excesiva cautela podría deberse, en parte, a que los inversores están reconsiderando no solo su apetito por el riesgo, sino también los niveles de riesgo del mercado. Por ejemplo, el pico de inflación recordó a los inversores que la deuda soberana “exenta de riesgo” estaba muy lejos de serlo. Las drásticas subidas de tipos aplicadas por los bancos centrales provocaron ventas masivas en los mercados de renta fija y episodios de extrema volatilidad. Así, en 2022 los bonos globales perdieron un 31%, la mayor pérdida sufrida por el mercado de renta fija desde, por lo menos, el año 1900.

Incluso el “refugio” de los US Treasuries de mayor calidad sufrió pérdidas de dos dígitos durante ese año. Para los inversores, esos recuerdos dolorosos no se desvanecerán rápidamente.

Además, la inversión de la curva de rendimientos –la deuda a más corto plazo rinde más que los bonos a largo plazo– hace que la liquidez parezca más atractiva. De esta manera, los inversores no se ven recompensados por asumir el riesgo de vencimiento.

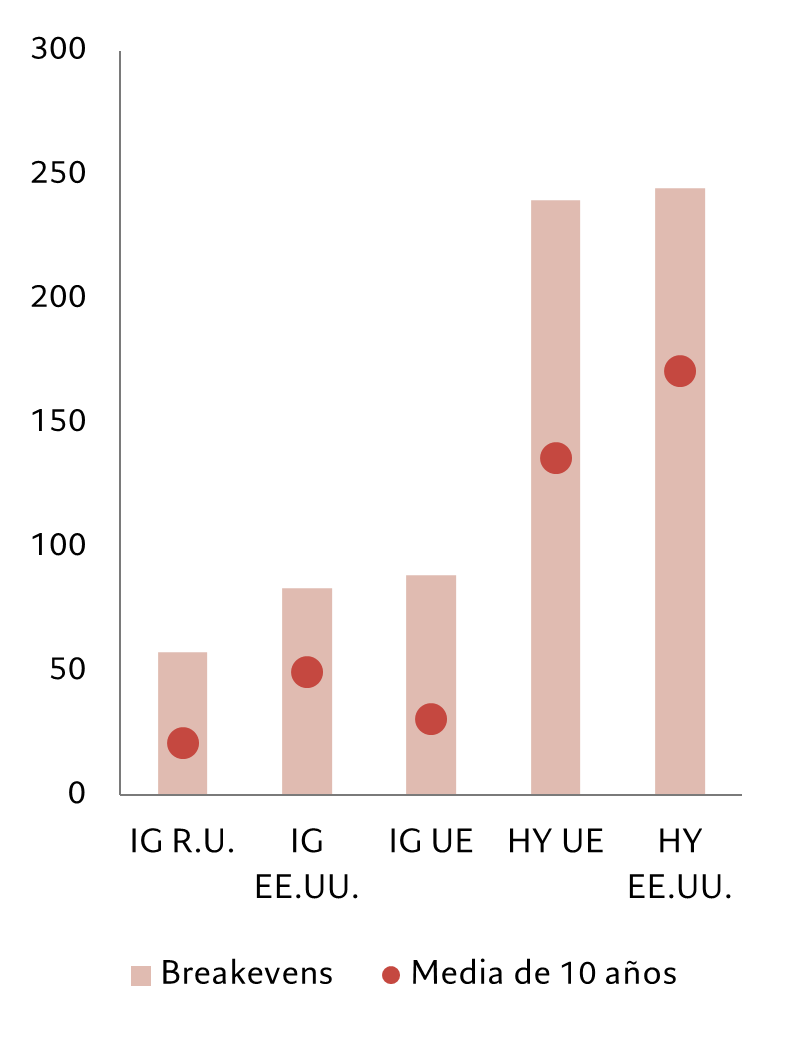

Aun así, el crédito y la renta variable pueden tener mucho que ofrecer. Los inversores deberían fijarse en activos que ofrezcan una amplia compensación frente a los riesgos como amortiguador frente a la volatilidad. En este momento, parte del crédito “high yield” y determinados mercados emergentes ofrecen una buena protección frente a las correcciones (véase la fig. 2). Las inversiones con vencimientos cortos evitan algunos de los riesgos de volatilidad de las políticas. En su conjunto, los rendimientos breakeven –el nivel que deben alcanzar los rendimientos antes de que los inversores pierdan dinero– se encuentran entre los más elevados de la última década.

También hay que tener en cuenta la renta variable.

Fig. 2 - Margen de seguridad

Tasas de breakeven* de los principales índices de crédito

*Breakeven = rendimiento/duración, indica cuánto tendrían que subir los tipos en un año para que un inversor perdiera dinero. IG = “investment grade”; HY = “high yield”. Fuente: índices ICE BoFA, Pictet Asset Management. Datos a 21/02/2024.

La volatilidad del mercado de renta variable ha disminuido pese a que las valoraciones son relativamente elevadas –sobre todo en algunos sectores– y la duración efectiva de estos activos es larga. Para sorpresa de muchos, la renta variable ha resistido mejor el ciclo de endurecimiento de la política monetaria que la renta fija, porque las propias empresas son capaces de responder a condiciones cambiantes. Los equipos directivos de las empresas pueden revisar sus modelos de negocio y cambiar su enfoque general a medida que evoluciona el entorno económico. Resulta revelador que, aunque los beneficios empresariales se resintieron inicialmente del aumento de la inflación, se han recuperado rápidamente desde entonces.

Esta resistencia y el hecho de que la mayoría de las principales economías parecen estar a punto de eludir la recesión este año, en un contexto de bajada de los tipos de interés, deberían apuntalar la renta variable y, por tanto, la rentabilidad de los inversores.

Si algo ha quedado demostrado en los dos últimos años es que es imposible evitar el riesgo. Incluso los instrumentos del mercado monetario demostraron ser vulnerables durante la quiebra de Lehman Brothers que desencadenó la crisis financiera global de 2008. Lo que los inversores necesitan es un margen de seguridad, un colchón que les mantenga a flote en las aguas, con frecuencia turbulentas, del mercado. En la mayoría de las preferencias de riesgo, los inversores harían mejor diversificando sus carteras a través de la estructura de capital de los mercados que acumulando liquidez, gracias al margen de seguridad que ofrecen los rendimientos y diferenciales actuales. La liquidez no solo no manda, sino que podría comportarse de manera imprevisible.