Posicionamiento frente a un cambio radical en la renta fija

Los mercados de deuda pública y de crédito probablemente sufrirán una volatilidad considerable, aunque ofrecen oportunidades rentables para los inversores cautos.

Llega una nueva era para la inversión en renta fija. Los inversores poco a poco se están dando cuenta de la importancia del cambio que hemos experimentado desde la década de los tipos de interés cero posterior a la crisis financiera global. Es decir, los inversores pueden contar con volver a obtener rentabilidad de sus carteras de bonos e instrumentos de crédito. Aunque hay una pega: en esta ocasión, a diferencia del mercado alcista generacional que comenzó a principios de la década de 1980, no todos podrán aprovechar el tirón. En este contexto, será necesario desenvolverse con habilidad.

Con los rendimientos de los bonos más altos de lo que han sido en muchos años, los inversores ya no necesitan buscar títulos de calidad para generar rentabilidad, como hicieron durante los largos años de la política de tipos de interés oficiales a cero. Se puede volver a confiar en los mercados de renta fija y de crédito para obtener ingresos importantes, lo cual, a su vez, amortigua la volatilidad.

No obstante, el rendimiento no es la única fuente de rentabilidad de estos instrumentos. También hay margen para una considerable revalorización del capital a medida que el ciclo de los tipos de interés comience a bajar, aunque el probable aumento de la volatilidad del mercado exigirá un enfoque de inversión riguroso y activo. En consecuencia, los inversores inteligentes deberían poder obtener rentabilidades cercanas al doble dígito de la renta fija durante los próximos años.

De una estrategia “barbell” a una estrategia “belly”

Durante 2023, aplicar un enfoque “barbell” funcionó bien para los inversores. Esto consistió, por un lado, en adoptar posiciones sustanciales en instrumentos del mercado monetario, aprovechando al máximo algunos de los rendimientos de bajo riesgo más elevados de las últimas décadas. Por otro lado, los inversores asignaron sus presupuestos de riesgo a instrumentos ilíquidos, pero de alta rentabilidad, como el crédito privado.

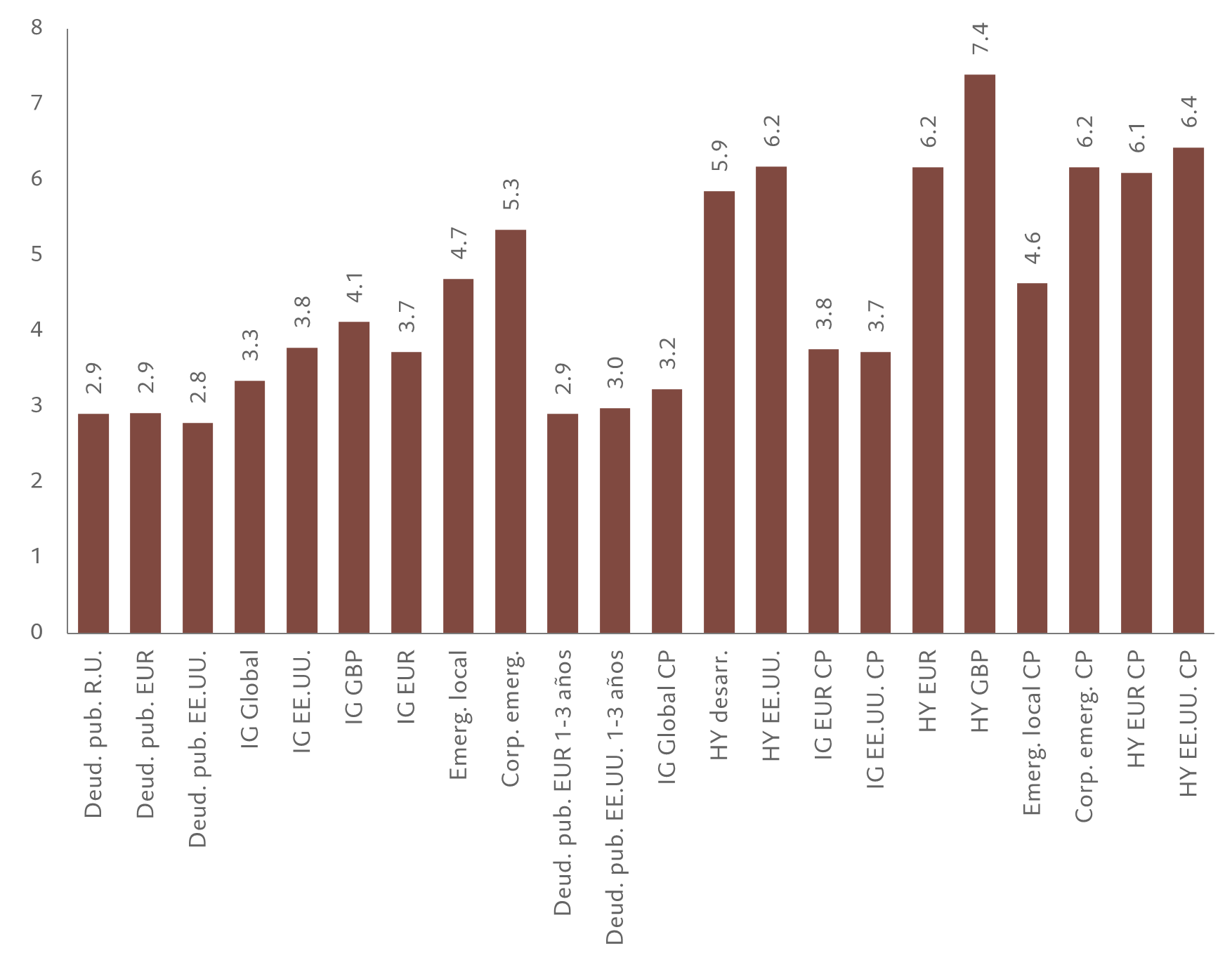

Pero ahora que los tipos oficiales se están estabilizando y los tipos de mercado empiezan a bajar a medida que las economías desarrolladas comienzan también a ralentizarse, las oportunidades más atractivas se encuentran repartidas entre todos los tipos de riesgo: en crédito, bonos soberanos y, sobre todo, mercados emergentes, así como en mercados monetarios y privados (fig.1).

Fig. 1 - Un universo de rendimiento

Rendimiento al vencimiento de diversos segmentos de renta fija, cubiertos en euros, %

Fuente: Pictet Asset Management, Bloomberg, ICE Bank of America. Datos a 06/02/2024.

Para eso, sin embargo, se requerirá cierta destreza. A diferencia de ciclos anteriores, no bastará con que los inversores se limiten a comprar y mantener. Ello se debe a la escasa probabilidad de que la evolución de la política monetaria sea tan fluida como parece anticipar el mercado.

Por ejemplo, el mercado ha sido excesivamente optimista en cuanto a la rapidez y calado con que la Reserva Federal de EE.UU. podría bajar los tipos este año. La inflación está resultando ser más persistente de lo que muchos esperaban, sobre todo en el sector servicios. Además, en un contexto de enorme endeudamiento público, los cuantiosos déficits fiscales mantendrán la presión alcista sobre los rendimientos.

Una política monetaria orientada a recortar los tipos a un ritmo lento y mantener unos tipos finales relativamente altos probablemente provocará una gran volatilidad de los tipos de interés. La volatilidad trae consigo la dispersión de las rentabilidades entre las distintas clases de activos e instrumentos. Y la dispersión crea un panorama que favorece a los inversores bien informados, que pueden generar rentabilidades superiores mediante la aplicación de análisis y conocimientos expertos.

Alicientes emergentes

En concreto, los bonos emergentes están llamados a ser una fuente importante, aunque relegada con frecuencia, de rentabilidades superiores en los próximos años. Pese a que las rentabilidades de esta clase de activos durante 2023 se vieron frenadas por las fuertes fluctuaciones de los rendimientos de los bonos desarrollados y la decepción con la recuperación de China, existen varias razones para ser positivos con respecto al mercado para el año que viene.

En primer lugar, la volatilidad que ha sacudido incluso a los bonos soberanos más seguros debería disipar la idea de que los mercados desarrollados son sinónimo de estabilidad y los emergentes, de volatilidad.

En segundo lugar, China es menos importante para el mercado que antes. Cierto es que los mercados emergentes solían contar con el liderazgo de China –el país es una gran fuente de demanda para el sudeste asiático y una importante fuente de ingresos por turismo–, pero a medida que estas economías han ido madurando, la demanda interna se ha convertido en un motor de crecimiento cada vez mayor. Esto, a su vez, ha atraído la inversión extranjera directa.

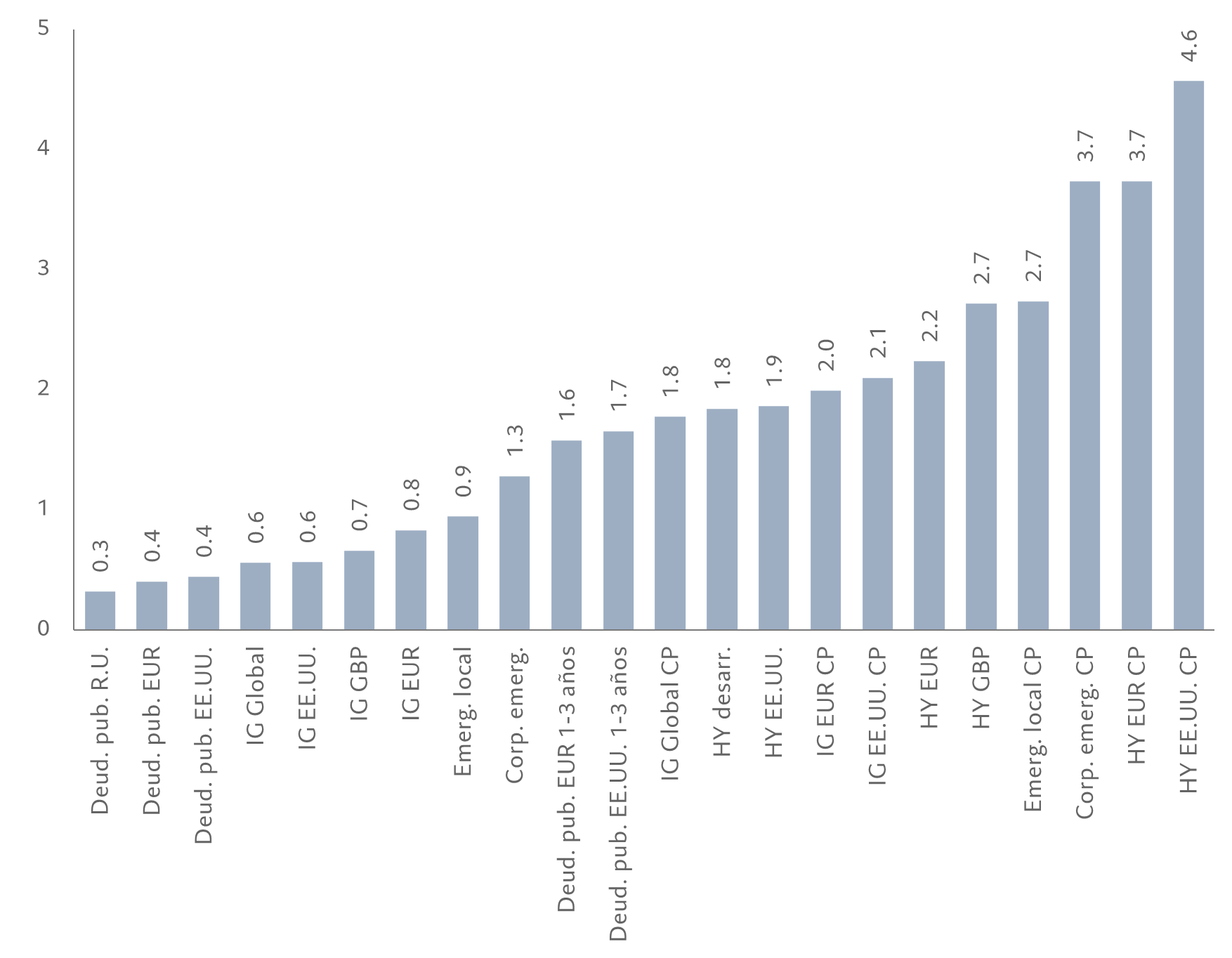

Fig. 2 - Margen de seguridad

Tasas breakeven de diversos segmentos de renta fija, cubiertos en euros, %

El breakeven mide cuánto tendrían que subir los tipos de interés oficiales en un año antes de que los bonos sufrieran pérdidas de capital. Fuente: Pictet Asset Management, Bloomberg, ICE Bank of America. Datos a 06/02/2023.

Por último, y pese a las variaciones existentes en el mercado, los bancos centrales de los mercados emergentes han sido, en general, más rápidos y contundentes a la hora de lidiar con el repunte inflacionista postpandemia. Así pues, mientras que los bancos centrales de los mercados desarrollados siguen esperando para flexibilizar su política monetaria, las economías emergentes ya la han relajado. Esto, junto con el incremento del apetito inversor doméstico, ha aumentado el atractivo de la deuda emergente en moneda local.

Riesgos pasivos

Los inversores se acostumbraron tanto a la ausencia de dispersión en las rentabilidades de la renta fija y a la falta generalizada de rendimientos durante los años de relajación cuantitativa y tipos de interés cero, que los productos pasivos basados en índices se volvieron cada vez más atractivos. Al fin y al cabo, ante la dificultad de obtener rentabilidades superiores, era lógico centrarse en reducir los costes.

Este ya no es el caso. Los mayores rendimientos y la gran dispersión del mercado hacen que un enfoque de inversión activa sea mucho más ventajoso. Cuando la diferencia entre los resultados es la diferencia entre obtener unas rentabilidades de en torno a un 5% o rentabilidades que se acercan o incluso alcanzan los dos dígitos, la diferencia de costes entre el estilo pasivo y el activo pierde relevancia.

Se trata de un mundo nuevo para los inversores, de un entorno de inflación bastante más volátil y, por consiguiente, de mayor volatilidad de los tipos de interés.

Se trata de un mundo nuevo para los inversores, de un entorno de inflación bastante más volátil y, por consiguiente, de mayor volatilidad de los tipos de interés. También de mayor dispersión de la rentabilidad de los activos de renta fija. Pero, por esa misma razón, será un contexto en el que podrán obtener un tipo de rentabilidades que los mercados de renta fija y de crédito llevan muchas décadas sin alcanzar –siempre y cuando los inversores lleven a cabo un análisis detallado, las debidas comprobaciones previas y una rigurosa evaluación de riesgos.