Renta variable temática: su uso en una cartera diversificada

Los inversores pueden realizar una asignación a renta variable temática con independencia del método de construcción de carteras que utilicen.

Tradicionalmente, los inversores en renta variable han dividido el universo de inversión en países o regiones. La ventaja de esta clasificación es la sencillez. Pero a menudo puede ser imprecisa. Los inversores pueden creer, por ejemplo, que el FTSE-100 es un indicador representativo de la economía del Reino Unido. Sin embargo, la realidad es que los componentes del índice generan bastante más de la mitad de sus ingresos en el extranjero.

Estas anomalías permiten explicar por qué la asignación de capital a lo largo de otras dimensiones –incluida la inversión temática– está creciendo en popularidad. La inversión temática brinda a los inversores la oportunidad de aprovechar el crecimiento de sectores de la economía que desafían la clasificación tradicional. Las temáticas de inversión, como la robótica y las energías limpias, abarcan diversas industrias, países y regiones. También son componentes básicos más tangibles en toda cartera.

En este comentario explicamos cómo los inversores pueden incorporar la inversión en renta variable temática a sus carteras.

Examinamos tres enfoques:

- Inversión temática como satélite en una estructura “core-satellite”

- Inversión temática como vehículo para efectuar una asignación o escisión en renta variable global

- Carteras de renta variable diversificadas temáticamente

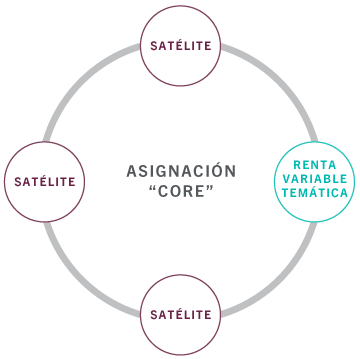

Renta variable temática en una cartera “core-satellite”

Hay un grupo de inversores para quienes la inversión temática debería ser relativamente sencilla: aquellos que construyen sus carteras utilizando una estrategia “core-satellite”.

Según este enfoque, la cartera se divide en dos partes. La parte “core”, o central, suele incluir inversiones tradicionales, como renta variable y renta fija. Su objetivo es captar la “beta”, es decir, la rentabilidad del mercado.

En cambio, los “satélites”, que son más pequeños pero pueden representar hasta una cuarta parte del capital total de la cartera, invierten en activos no convencionales. En los satélites, las asignaciones se efectúan bien a largo plazo (al menos tres años), bien por períodos más cortos como parte de una estrategia de inversión táctica. En cada caso, el objetivo es acceder a fuentes adicionales de alfa (a una rentabilidad que sea superior a la del mercado o independiente del mismo) o diversificar el riesgo.

Fig. 1: Inversión temática en una cartera “core-satellite”

Gráfico con carácter meramente ilustrativo. Fuente: Pictet Asset Management

La inversión temática aporta eficiencia a las inversiones satélite por varias razones. En primer lugar, las acciones temáticas son de empresas que no ocupan un lugar destacado en índices convencionales tales como el MSCI World. El universo de la inversión temática presenta una proporción mayor de títulos de empresas de pequeña capitalización, especializadas, o de mercados emergentes. Además, la gama de inversiones temáticas es muy amplia –hay casi tantas acciones temáticas como empresas representadas en los índices bursátiles tradicionales mundiales.

Para demostrar la eficacia de la renta variable temática como inversión satélite, hemos realizado un análisis mediante optimización de cartera. Esta técnica emplea indicadores de la rentabilidad, volatilidad y correlación de diversos activos para determinar la combinación que forma una cartera óptima. La cartera óptima para una determinada rentabilidad esperada es la que presenta la previsión de volatilidad más baja.

Optimización de la cartera: renta variable temática en una cartera equilibrada

En concreto, nuestro estudio analiza el efecto de añadir renta variable temática a una cartera diversificada –una cuyos activos están divididos, en distintas proporciones, entre acciones y bonos (utilizando los índices MSCI ACWI y BofA Merrill Lynch Global Government Bond como sus respectivos indicadores representativos).

Nuestro objetivo es determinar el tamaño óptimo de la asignación a renta variable temática.

En el Anexo se incluye una descripción detallada de la metodología –que utiliza una muestra aleatoria de las observaciones mensuales de la gama de carteras temáticas de Pictet Asset Management y de las rentabilidades históricas y previstas de los índices de renta variable y renta fija mundiales.

Se utiliza un muestreo aleatorio de estrategias monotemáticas por varias razones.

En primer lugar, porque la técnica parte del supuesto de que el inversor no puede seleccionar la estrategia temática más rentable con antelación. En segundo lugar, porque el método simula la decisión de inversión típica, o una asignación a una estrategia monotemática en lugar de a una multitemática.

En tercer lugar, porque al utilizar una cartera monotemática, el método presupone que no se produce ninguna de las mejoras del perfil riesgo-rentabilidad que, de otro modo, se derivarían de una estrategia diversificada y multitemática.

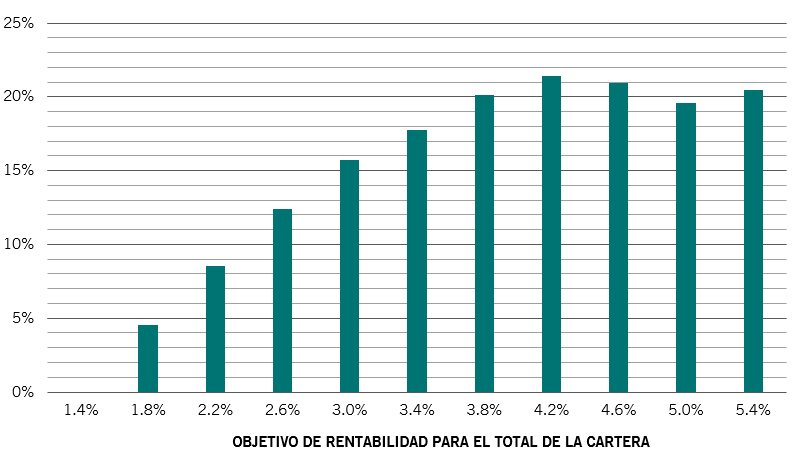

El análisis muestra que una cartera “core-satellite” óptima tendría hasta un 20% de su capital total asignado a renta variable temática, en función del objetivo de rentabilidad del inversor (fig. 2).

Fig. 2: Simulación A - Asignación a renta variable temática en una cartera que combina renta variable y renta fija

Asignación a renta variable temática, %, en una cartera que combina renta fija y variable según el objetivo de rentabilidad*

*Resultados basados en la optimización de la cartera detallada en el Anexo. Datos históricos del período comprendido entre el 31/12/2008 y el 31/08/2019, las rentabilidades previstas para los índices MSCI World y BofAML Government Bond corresponden al período comprendido entre el 31/03/2019 y el 31/03/2024.

Todas las rentabilidades se han medido en USD.

Para probar la validez de estas observaciones, realizamos un segundo estudio utilizando variables diferentes.

Este análisis, que también se describe en el Anexo, se basa en una simulación de cartera que utiliza datos históricos de los últimos 10 años. En este caso, los activos de la cartera base se reparten del modo siguiente: el 60% en renta variable global y el 40% en renta fija global, utilizando los mismos índices que en el primer estudio. Los datos sobre la renta variable temática se recogen empleando las mismas fuentes y metodología.

Los resultados del análisis muestran que la cartera óptima está compuesta por una asignación “core”, cuyos activos están divididos a partes iguales entre los bonos, complementada por una asignación adicional del 18% a renta variable temática. Esta cartera “core-satellite” genera el mismo grado de volatilidad que una cartera de renta variable/fija distribuida al 60/40, pero con una mayor rentabilidad. La rentabilidad adicional es de 0,2 puntos porcentuales anuales, una vez deducidas las comisiones.

Fig. 3: Simulación B - Asignación temática en una cartera compuesta por una combinación de renta variable y renta fija

Rentabilidad y volatilidad, % anualizado, de la cartera 60/40 y de la cartera diversificada con una asignación a renta variable temática

*Resultados obtenidos de la optimización de la cartera descrita en el Anexo. El estudio compara la rentabilidad y la volatilidad de una cartera equilibrada distribuida al 60/40 entre renta variable y renta fija con las de otra cartera repartida al 50-50 entre renta variable y renta fija con una asignación adicional del 18% a renta variable temática.

La renta variable temática como elemento de escisión

Aunque el enfoque “core-satellite” es bastante popular, la mayoría de inversores, ya sean profesionales o no, asignan el capital por región. Esta estrategia divide el universo susceptible de inversión en grandes bloques regionales como, por ejemplo, Norteamérica, Europa Occidental y Asia-Pacífico.

Fig. 4: Renta variable temática en una cartera cuyo capital se asigna por región

Gráfico con carácter meramente ilustrativo. Fuente: Pictet Asset Management

A primera vista, estas carteras no parecen ser el marco natural para la inversión temática. Las estrategias de inversión temática suelen ser globales por naturaleza y trascienden las fronteras regionales.

No obstante, existen argumentos de peso para crear una asignación a “renta variable global” junto a asignaciones regionales más grandes (fig. 3)

La finalidad de la inversión regional es repartir el capital entre activos que no fluctúan de manera totalmente sincronizada, pero este enfoque no es infalible. En los últimos veinte años ha quedado demostrado una y otra vez que los mercados de renta variable regionales pueden moverse a la par, especialmente en períodos de volatilidad elevada. Por eso la incorporación de una clase de activos global diferenciada, como la renta variable temática, permite diversificar las fuentes de riesgo y rentabilidad.

Algunas estrategias de renta variable temática son más eficaces que otras como complemento de las carteras basadas en regiones o países. Las que mejor funcionan invierten simultáneamente en varias temáticas a la vez y, por lo tanto, están más diversificadas, lo que puede representar una mayor proporción de asignación a renta variable global.

La renta variable temática como herramienta de diversificación de una cartera

Cada vez son más los inversores que empiezan a poner en tela de juicio las ventajas de la construcción de carteras basadas en regiones o países. Sus dudas son reflejo de un marcado cambio en la dinámica del mercado durante los últimos años. Desde la crisis financiera de 2008, la correlación de las rentabilidades entre los mercados de renta variable de las distintas regiones y países ha tendido a aumentar en cada episodio de ventas masivas. En consecuencia, los beneficios de la diversificación internacional desaparecen cuando más se necesitan. Por tanto la inversión global, que asigna el capital a todos los sectores industriales mundiales, se ha hecho más popular. Este enfoque alternativo cuenta además con el respaldo de investigaciones académicas. Varios estudios han demostrado que la situación geográfica de una empresa puede influir menos en la rentabilidad de las inversiones que la industria o el sector en el que desarrolla su actividad.La inversión temática está diseñada para sacar provecho de esta tendencia. No solo su enfoque es indiferente a países/regiones, sino que su universo de inversión está compuesto en gran medida por empresas que no están representadas en los principales índices de referencia mundiales. De esto se desprende que una cartera global que invierte en una cesta diversificada de acciones temáticas complementarias ofrece una asignación de capital potencialmente más eficiente que otra construida mediante bloques de construcción regionales tradicionales.

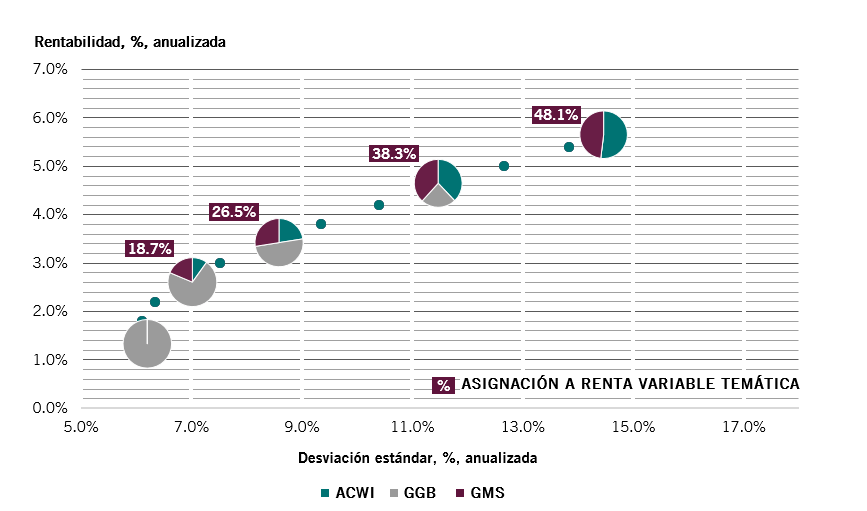

Fig. 5: Simulación C - Asignación temática en una cartera equilibrada

Rentabilidad, volatilidad, % anualizado para una cartera equilibrada con diferentes asignaciones a renta variable temática

La simulación de la cartera se describe en el Anexo

Para demostrarlo, realizamos una serie de simulaciones de optimización de cartera similares a las descritas en el Anexo 1, pero en las que la renta variable temática está representada por la cartera Global Megatrend Selection (GMS) de Pictet AM, una estrategia de inversión cuyo capital se divide a partes iguales entre cada una de nuestras carteras de renta variable monotemática.

El propósito del estudio es hallar la combinación óptima de las tres inversiones (bonos, acciones convencionales y acciones temáticas) para unos objetivos de rentabilidad determinados. El estudio utiliza los mismos índices de renta variable y renta fija que en los casos anteriores.

La simulación incorpora nuestras previsiones de rentabilidad a largo plazo para las clases de activos globales –detalladas en el Anexo– y una matriz de covarianza basada en las rentabilidades mensuales históricas de la estrategia GMS, los bonos y las acciones. Para ser conservadores, partimos del supuesto de que las rentabilidades futuras de la estrategia GMS coinciden con las del índice MSCI ACWI durante un horizonte temporal de cinco años.

El análisis arroja que, en prácticamente todos los niveles posibles de rentabilidad, la cartera óptima tiene una mayor asignación a GMS que a las acciones representadas en el índice MSCI ACWI (fig. 5).

En realidad, la asignación óptima a renta variable temática podría ser aún mayor, ya que partimos de la hipótesis conservadora de rentabilidades iguales entre la estrategia GMS y el índice MSCI World. (En realidad, la estrategia ha generado rentabilidades superiores a las del índice desde su lanzamiento).

En conjunto, este análisis indica que una cartera de renta variable multitemática puede diversificar las fuentes de riesgo y rentabilidad con la misma eficacia que una cartera que utilice un índice bursátil global como referencia.

Conclusión

Las carteras de renta variable temática invierten en empresas con características distintivas. Dichas empresas suelen especializarse en un campo particular y desarrollan sus actividades en algunos de los sectores más dinámicos de la economía. Por todo ello, creemos que ofrecen mayores perspectivas de crecimiento del capital. Este estudio describe cómo pueden incorporarse las inversiones temáticas en carteras de inversión diversificadas. Mediante técnicas de optimización de carteras, demostramos que las acciones temáticas pueden ser inversiones satélite eficientes en carteras con enfoque “core-satellite”; también ilustramos que pueden ser componentes básicos en aquellas que asignan el capital según un enfoque global. Los inversores que dividen el mundo por región o por país también pueden incorporar la inversión temática. Para ello, recomendamos que creen una “escisión global” dentro de su cartera.