Estrategia semanal de inversión. Vemos valor en la libra, pero con volatilidad por Brexit

Accede al Informe de estrategia semanal completo en Slideshare

Cita clave para Reino Unido: 23 de junio

Tras la cumbre europea en la que Reino Unido logró buena parte de sus peticiones, ya tenemos fecha clave, la del referendum sobre el Brexit

Las más recientes encuestas apuntan a una elevada cifra de indecisos

(25%) y posiciones muy igualadas entre partidarios y no del Brexit. En

estos días hemos visto cómo al apoyo al «fuera de la UE» se han sumado

destacadas figuras como la del alcalde de Londres, negativo para el

sentimiento. Meses de encuestas/volatilidad esperan a la libra…

¿Y qué dice el BoE? No hará previsiones de las consecuencias

económicas de un hipotético Brexit, y prepara un plan de contingencia

por si éste fuera el resultado. En palabras del gobernador Carney: no

hay planes de tipos depo negativos, pero «hay instrumentos para más

estímulo si fuera necesario», Las empresas también toman partido ante

el 23J, de la forma esperada, pro UE: los responsables de un tercio de

las integrantes del FTSE 100 han publicado una carta en el The Times

alertando de las consecuencias negativas (empleo, inversión…) de una

salida de la UE.

Desde los datos en Reino Unido, pocos problemas

a la fecha, con una demanda doméstica que sigue siendo robusta. Cifras

de PIB del 4t2015 que cumplen en agregado (0,5% QoQ, 1,9% YoY), pero

con un desglose más cuestionado: muy apoyado por el protagonismo mayor

del gasto público, con negativas cifras desde la inversión y el sector

exterior. Y es este último uno de los frentes que más preocupa ante un

escenario de Brexit, al ser más complicado financiar una posición

exterior deficitaria en mercados financieros menos integrados. Y esto,

junto a los temores de recesión en caso de salida de la UE (caída

estimada del 2% del PIB), es lo que cotiza la libra, peor moneda entre

las 10 grandes en lo que va de año: un 7% abajo frente al euro. Vemos

valor en la divisa, pero no exento de volatilidad. Desde un punto de

vista técnico, atentos a niveles del 0,8.

Precios al alza en Estados Unidos

EE UU se prepara para su gran semana macro, con datos que mejoran y unas últimas referencias de precios que sorprenden al alza, dando alas al dólar

Las mejores noticias han venido de los pedidos de la revisión del PIB

y de los bienes duraderos. Buena lectura desde la inversión. Con peor

tono, algunas encuestas (confianza del consumidor y Fed de Richmond).

Y, mientras, las referencias inmobiliarias, mixtas: alza de las ventas

de viviendas de segunda mano y sorpresa negativa en las viviendas

nuevas, y en ambos casos descenso del precio medio de venta.

Desde la FED, palabras de Fischer, Wiliiams, Bullard y

Kaplan. Amplia coincidencia en la positiva percepción macro americana

y la falta de preocupación con los precios: «la inflación habría

tocado el 2% si no hubiera sido por el crudo y el dólar». Pocas pistas

de cara a la reunión del 16 de marzo. Como dice Fischer «no sabemos lo

que la FED hará en marzo». Bullard, considera «poco inteligente subir

tipos si las expectativas de precios están cayendo»…Expectativas bajas

pero algo más estables que en Europa. Además, cifras de precios al

alza: si la semana pasada fue el IPC, en ésta el PCE (la medida

favorita de la FED) refrenda esta visión: 1,7% YoY vs. 1,5%

anterior. Cifras de precios alentadoras, probabilidad de subidas de

tipos al alza.

Europa, de encuesta a encuesta

Confianza menor, de forma general, que se suma a las razones que desde las expectativas de precios alimentan más estímulo monetario por parte del BCE y un euro más débil (objetivo: 1,05)

PMIs europeos a la baja: tanto en el frente manufacturero, como en el

de servicios (Francia nuevamente por debajo de 50). IFO alemán en el

mismo sentido, con un componente de expectativas que entra en zona

contractiva, no vista desde octubre 2014. Europa no es inmune al ciclo

global y no es descartable que veamos nuevos recortes de estimaciones

de PIB. Mirando atrás, en la semana las cifras alemanas y francesa del

4t han cumplido: sorpresa positiva desde la aportación de la inversión

y la demanda doméstica alemana y PIB francés por encima de la primera

estimación (0,3% QoQ vs. 0,2% ant.).

¿Y los precios? Datos

finales de enero en la Zona Euro en línea con la primera estimación

(0,3% YoY; IPC core en el 1% YoY). Crecimiento de la M3 sólido, por

encima de lo estimado (5% YoY vs. 4,7% ant.). En cuanto a los IPC

previos de febrero de España y Alemania, cifras a la baja…Otro

argumento para el BCE.

Con la vista puesta en el BCE, nos

detenemos en las palabras de Weidmann buscando pistas/límites para la

próxima reunión: «está claro que los acontecimientos garantizan la

revisión de los estímulos»; «algunos bancos son más frágiles en un

entorno de tipos bajos pero la volatilidad en los bancos no es razón

para una política monetaria exótica»; «las compras de deuda más allá

de la participación en el capital del BCE podrían

malinterpretarse». Revisión sí, medidas ya veremos, pero poca apertura

a novedades desde Alemania…

En renta fija

Volatilidad alta en la renta fija gubernamental y tipos bajos: mínimos en los largos plazos europeos y no muy alejados en el caso americano. Pesan las revisiones a la baja de crecimiento y las mínimas expectativas de inflación. A estos niveles (0,14% del bund; 1,7% del treasury), probablemente más que en precio. En el crédito, semanas de recuperación de confianza y primarios, con vueltas de los diferenciales de crédito pero de escasa intensidad. Valor sí, pero selectivos.

La rebelión del 'value'

Los últimos 16 meses han tenido una característica muy definida en

los mercados de renta variable atendiendo a los patrones de

gestión: Quality ha batido a Value ampliamente. Pero, ¿qué significa

esto? Y lo que es más importante, ¿nos afecta?

En un acto de

simplificación, quality se asimila a características de crecimiento

sostenible, margen estable y previsible, capacidad de generar caja,

deuda moderada. Value es barato, simplificando más aún.

Quality es el reflejo de los sectores de consumo de casi todo

tipo, farmacia y, en cierto casos tecnología. Value se asimilar en los

últimos años a materiales, petroleras y bancos, por este orden

En un escenario como el que describe el gráfico de la derecha,

los parámetros de valoración comparativa (aunque

ponga Value/growth puede valer) han llegado a alcanzar en enero de

2015 niveles extremos. Desde entonces, como vemos en la página

siguiente, los sectores value han dejado de perder fuelle (no todos,

no los bancos). Las casas de análisis han comenzado a advertir de este

hecho y poner de relieve la enorme infraponderación existentes en

estos sectores.

Los dos gráficos inferiores muestran el precio en libros de los

sectores de materiales y petróleo. Ambos han corregido ligeramente su

extremismo, aunque siguen en la parte baja de sus rango de valoración

de los últimos cinco años.

Nuestra conclusión: si el mercado

recupera, difícilmente lo hará sin los sectores value. Esto no

significa sobre-exponerse a ellos, pero sí tenerlos en cartera. Si en

el caso del sector petrolero, nuestras opciones son Royal Dutch, Total

y Eni. Materiales y bancos se podrían comprar vía ETF.

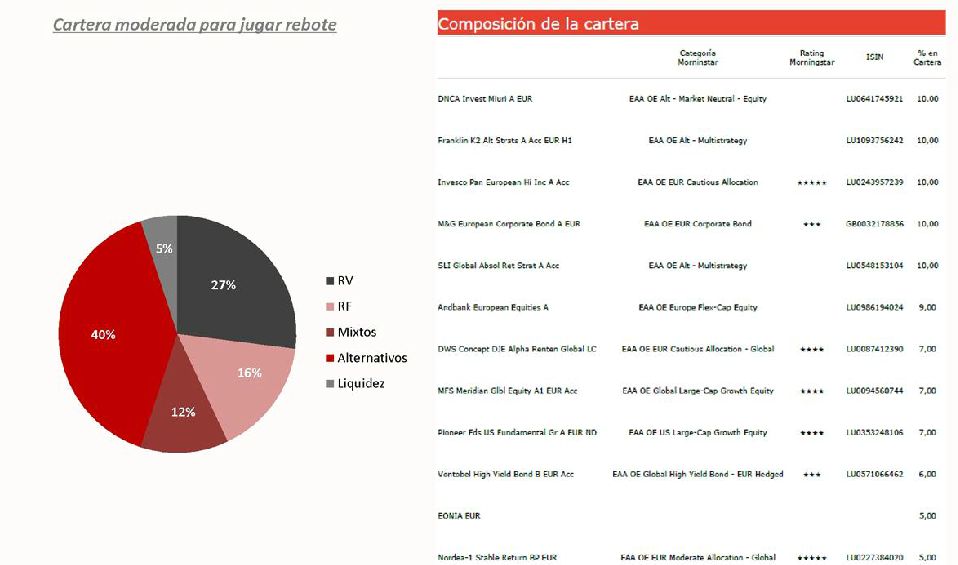

Carteras para aprovechar un rebote

Cartera moderada para jugar rebote

La cartera conservadora tiene un peso del 27% en rv pura. Sin

embargo, está compuesta también por fondos mixtos y de gestión

alternativa que tienen cierta sensibilidad a la renta variable. En

total el peso en rv ascendería hasta el 43%.

Para no sobrepasar

los límites de riesgo, los fondos mixtos y de gestión alternativa que

se incorporan son de baja volatilidad.

En renta fija, se opta

por fondos de bonos corporativos y high yield, que han sido los que

más han sufrido las caídas y por ende los que tienen más potencial en

caso de recuperación.

Para hacer el ejercicio de manera más

realista, se mantiene en ambas carteras un 5% de la cuenta en liquidez.

Cartera agresiva para jugar rebote

La cartera agresiva tiene una alta concentración en rv, con un 75% de

peso. Además, se ha incorporado un 20% de fondos de gestión

alternativa con cierta beta, como el Alken Absolute Return Europe.

La diversificación geográfica es importante, con fondos

europeos, americanos, españoles, emergentes y globales.

Se

incorporan también fondos temáticos de energía y salud que han sido de

los más perjudicados en las caídas, para jugar el efecto rebote.

También se da cabida a las pequeñas compañías con un 7% a través

del Threadneedle Pan European Smaller Companies, esto incrementa

también la beta de la cartera.