En periodos convulsos, pensar a pequeña escala

Por Nicolas Janvier, Director de Renta Variable Estadounidense

§ El surgimiento de un nuevo entorno económico —marcado por la desglobalización, la inflación y el aumento de los precios y de los tipos— también afectará al mercado estadounidense

§ La adopción de un enfoque más centrado en el mercado nacional podría ofrecer oportunidades a las compañías de pequeña capitalización, que han generado una rentabilidad superior en anteriores coyunturas de tipos al alza

§ Sin embargo, no intentaremos formular conjeturas sobre el contexto macroeconómico, sino que nos ceñiremos a nuestro contrastado proceso de inversión

La renta variable estadounidense ha firmado una etapa increíble de alrededor de una década. Hemos asistido a un periodo de globalización de más de diez años en el que las compañías que encabezan el índice S&P 500 se han visto en una situación que, en apariencia, les venía como anillo al dedo y en virtud de la cual empresas de gran tamaño y elevada calidad —como Amazon, Alphabet, Apple y Microsoft[1]— se han situado en la cresta de una ola tecnológica. Además, esta ola ha tenido un alcance mundial: el crecimiento más marcado no ha tenido lugar en EE. UU. y en Europa, sino en China y en la India. Aun así, quienes se han beneficiado de este fenómeno han sido los gigantes tecnológicos estadounidenses.

No obstante, en los últimos años —desde el estallido de la pandemia de COVID-19, a lo que se suma ahora el conflicto entre Rusia y Ucrania— hemos empezado a observar la aparición de un nuevo entorno caracterizado por la desglobalización, el aumento de los precios, una inflación elevada y persistente, la subida de los tipos de interés y la entrada en recesión. Podemos ver que las conexiones mundiales tejidas durante las últimas décadas, especialmente en el ámbito de las cadenas alimentarias y el abastecimiento energético en Europa, por ejemplo, están empezando a resultar problemáticas. Depender de otros países —y especialmente la dependencia de Rusia para cubrir las necesidades nacionales de gas— no es recomendable.

La situación de Estados Unidos resulta algo diferente. El país cuenta con una relativa seguridad energética debido a sus elevados niveles de producción a escala nacional, además de importar un volumen de alimentos inferior al de Europa. Sin embargo, continúa experimentando subidas de tipos y bien podría enfrentarse a una recesión, aunque está mostrando resiliencia. El consumidor estadounidense cuenta con una ingente reserva de poder adquisitivo gracias al enorme paquete de estímulos de 5 billones de USD implementado para hacer frente a la COVID-19 y que buscaba proteger a los hogares y a las empresas de la perturbación económica provocada por la pandemia. Esta «hucha» —propiciada por la COVID-19 y que provocó que los ahorros pasasen a representar casi un 35% de la renta disponible[2]— todavía no se ha agotado, por lo que observamos una continua demanda de bienes y servicios que se sitúa en niveles elevados.

Las grandes capitalizaciones frente a las pequeñas capitalizaciones

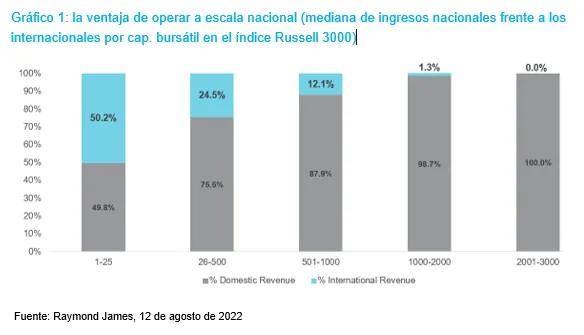

Así, cabría preguntarse cuáles son las implicaciones de toda esta situación para las compañías estadounidenses. Las compañías estadounidenses de gran capitalización continuarán siendo excelentes negocios: creemos que Amazon seguirá creciendo, al igual que Microsoft y sus servicios basados en la nube. No obstante, dar la espalda a la globalización y adoptar un enfoque más centrado en el mercado nacional podría resultar un planteamiento bastante atractivo para las compañías estadounidenses de pequeña capitalización. Si analizamos la exposición a los ingresos generados en el extranjero por capitalización bursátil, por ejemplo, veremos que las pequeñas capitalizaciones constituyen empresas mucho más orientadas al mercado nacional (gráfico 1).

Asimismo, hemos observado que el dólar estadounidense mantiene su solidez. En fechas recientes, el repunte del dólar y las caídas respectivas del euro y la libra esterlina conllevaron que el dólar estadounidense y el euro alcanzasen la paridad por primera vez en 20 años y que la libra no quedase muy lejos del nivel de paridad con el dólar. No obstante, la fortaleza del dólar también tendrá consecuencias para los beneficios empresariales, puesto que las compañías estadounidenses que obtienen una proporción significativa de sus ingresos del extranjero descubrirán que la solidez de dicha divisa mermará sus beneficios cuando conviertan los ingresos obtenidos en divisas extranjeras a dólares estadounidenses. En gran medida, se trata de un problema que afecta a las compañías de gran capitalización. En el caso de las pequeñas capitalizaciones, el efecto puede ser prácticamente el contrario, es decir, que su base de ingresos siga revistiendo solidez, al registrar la mayor parte de su crecimiento en EE. UU., pero que sus cadenas de suministro continúen siendo internacionales. La fortaleza del dólar implica una ligera acentuación de su poder adquisitivo.

Además, históricamente hemos observado que las compañías de menor tamaño suelen ir a la zaga de las de gran capitalización cuando bajan los tipos de interés, si bien cosechan resultados superiores en coyunturas de tipos alcistas. En 2018 redactamos un artículo[1] que mostraba que, desde 1962 —la fecha más lejana a la que podemos remontarnos para obtener datos fiables—, en los meses en los que los tipos de interés aumentaron, el S&P 500 arrojó un resultado del 6,1%, mientras que las compañías más pequeñas se anotaron un 14%; por el contrario, en los meses de descenso de los tipos de interés, las grandes capitalizaciones cosecharon una rentabilidad del 14,9% y las pequeñas capitalizaciones consiguieron un 10%.[2].

Uno de los motivos por los que las compañías de menor tamaño generan una rentabilidad superior a la del mercado en periodos de tipos al alza y niveles de inflación más normales obedece a que, por lo general, ello representa un indicio de que la economía muestra solidez. Resulta más difícil afirmar lo que esta rentabilidad superior implica en un contexto en el que la inflación supera el 8%. Habrá que verlo.

El sector comercial e industrial frente al sector de consumo

Resulta muy interesante destacar que, por primera vez este siglo, observamos una clara diferencia en términos de desempeño y situación entre distintos sectores y, en concreto, entre las empresas del sector comercial e industrial y aquellas pertenecientes al sector de consumo. Las primeras, que dependen del ciclo industrial, están resistiendo francamente bien, al verse beneficiadas por las tendencias de la relocalización y de la automatización. Como dato anecdótico, cabe resaltar que están teniendo dificultades para ampliar su capacidad y contratar empleados. El mercado laboral estadounidense se encuentra muy tensionado: las solicitudes de subsidios de desempleo en EE. UU. se sitúan en cotas sumamente reducidas y rondan las 200.000[1]. Sin embargo, las compañías orientadas al consumidor están experimentando una situación muy distinta. Estas empresas están empezando a registrar una disminución de la demanda, lo que implica una moderación de sus ingresos brutos y unas bases de costes sometidas a presión (por ejemplo, en el plano de los materiales, y sin lugar a dudas en el de los costes laborales). Tal vez el ahorro residual acumulado a raíz de la pandemia de COVID-19 esté empezando a menguar. En vista de que los consumidores representan en torno al 70% de la economía estadounidense, cabría esperar que esta brecha se redujese a medida que la debilidad de la demanda de los consumidores termine por dejarse sentir en el sector industrial.

Por tanto, nos hallamos ante un panorama macroeconómico cambiante a escala tanto mundial como nacional. Asimismo, en EE. UU., la Reserva Federal (Fed) está decidida a subir los tipos de interés y a mantenerlos en un nivel que espera que sea suficiente para lidiar con una inflación desbocada. La institución ha efectuado una batería de subidas de tipos que confirman este razonamiento y que han conllevado que el límite superior del tipo de los fondos federales se sitúe en una horquilla de entre el 3% y el 3,25%, y cabe la posibilidad de que permanezca en esa cota más tiempo de lo previsto en un inicio. De hecho, el diagrama de puntos de la Fed, que muestra las previsiones relativas a los tipos, indica que el tipo mediano a finales de 2022 será del 4,4%, lo que implica efectuar nuevas subidas de tipos por valor de otros 125 p.b. en total a lo largo de las dos últimas reuniones del año, así como un tipo terminal del 4,6% en 2023[2].

Gestionar el dinero

No trataremos de formular conjeturas sobre el entorno macroeconómico. En su lugar, nos ceñiremos a nuestro proceso de inversión, que contempla una selección de valores ascendente (bottom-up) basada en el análisis. Nuestra intensidad investigadora, que llevamos a cabo tanto en EE. UU. como en el Reino Unido, genera unas ideas más exhaustivas y nos permite identificar compañías que, en nuestra opinión, pueden mejorar de forma sostenible su rentabilidad sobre el capital invertido, sus beneficios y su generación de flujo de caja libre, además de integrar consideraciones de inversión responsable en sus modelos de negocio. Aquellas que cumplen estos criterios están bien posicionadas para obtener una rentabilidad superior durante un ciclo de mercado Gestionar carteras que integran las mejores ideas ligadas a valores concretos puede ayudarnos a capear mercados convulsos y a generar unas sólidas rentabilidades ajustadas al riesgo de forma sostenida.

Información importante

Exclusivamente para uso de clientes profesionales y/o tipos de inversores equivalentes en su jurisdicción (no debe entregarse a clientes particulares ni emplearse con ellos). Comunicación de promoción comercial. La mención de acciones concretas no constituye una recomendación para operar con ellas.

Este documento se ofrece exclusivamente con fines informativos y no debe considerarse representativo de ninguna inversión en particular. No debe interpretarse ni como una oferta o una invitación para la compraventa de cualquier título u otro instrumento financiero, ni para prestar asesoramiento o servicios de inversión. Invertir implica un riesgo, incluyendo el riesgo de pérdida de capital. Su capital está sujeto a riesgos. El riesgo de mercado puede afectar a un emisor, un sector económico o una industria en concreto o al mercado en su conjunto. El valor de las inversiones no está garantizado y, por lo tanto, los inversores podrían no recuperar el importe inicialmente invertido. La inversión internacional conlleva ciertos riesgos y volatilidad por la posible inestabilidad política, económica o cambiaria, así como por las diferentes normas financieras y contables. Los valores que se incluyen aquí obedecen exclusivamente a fines ilustrativos, están sujetos a cambios y no deben interpretarse como una recomendación de compra o venta. Los valores que se mencionan pueden o no resultar rentables. Las opiniones se expresan en la fecha indicada, pueden verse alteradas con arreglo a la evolución de la coyuntura del mercado u otras condiciones y pueden diferir de las opiniones ofrecidas por otras entidades asociadas o afiliadas de Columbia Threadneedle Investments (Columbia Threadneedle). Las decisiones de inversión o las inversiones efectivamente realizadas por Columbia Threadneedle y sus filiales, ya sea por cuenta propia o en nombre de los clientes, podrían no reflejar necesariamente las opiniones expresadas. Esta información no tiene como finalidad prestar asesoramiento de inversión y no tiene en cuenta las circunstancias específicas de los inversores. Las decisiones de inversión deben adoptarse siempre en función de las necesidades financieras, los objetivos, las metas, el horizonte temporal y la tolerancia al riesgo del inversor en cuestión. Las clases de activos descritas podrían no resultar adecuadas para todos los inversores. La rentabilidad histórica no garantiza los resultados futuros y ninguna previsión debe considerarse garantía de rentabilidad. La información y las opiniones proporcionadas por terceros han sido recabadas de fuentes consideradas fidedignas, aunque no se puede garantizar ni su exactitud ni su integridad. Ni este documento ni su contenido han sido revisados por ninguna autoridad reguladora.

Publicado por Threadneedle Management Luxembourg S.A. Inscrita en el Registro Mercantil de Luxemburgo (R.C.S.) con el número B 110242, 44, rue de la Vallée, L-2661 Luxemburgo (Gran Ducado de Luxemburgo).

columbiathreadneedle.com

[1] Columbia Threadneedle Investments y Bloomberg, 9 de septiembre de 2022

[2] Bloomberg, a octubre de 2022

[1] Nicolas Janvier, «Las compañías estadounidenses más pequeñas podrían brillar a medida que suben los tipos», octubre de 2018

[2] Hotchkis & Wiley, 2017

[1] La referencia a acciones o bonos específicos no debe interpretarse como recomendación de negociación. La rentabilidad histórica no permite predecir las rentabilidades futuras

[2] Columbia Threadneedle Investments y Bloomberg, 9 de septiembre de 2022