Previsión en renta variable para Europa y Estados Unidos

Por Paul Doyle, Director de Renta Variable de gran capitalización

- A pesar de las turbulencias bancarias y las subidas de tipos, el mercado bursátil ha mostrado resiliencia gracias a las expectativas sobre recortes de tipos antes de final de año

- Pese a la recesión técnica, la renta variable europea arrojó unos resultados un 30% superiores a la estadounidense desde otoño, invirtiendo 10 años de rentabilidades relativas inferiores

- El exceso de ahorro, unos sólidos balances y el descenso de los precios energéticos constituyen puntos positivos para Europa

Los tipos de interés de la Reserva Federal estadounidense han pasado de cero a 5%-5,25% en los últimos 15 meses, mientras que el tipo de los bonos del Tesoro estadounidense a 10 años subió desde el 1,5% del año pasado hasta situarse un 4,25%[1]. Más tarde retrocedió debido al desplome de los bancos Silicon Valley, Signature y First Republic.

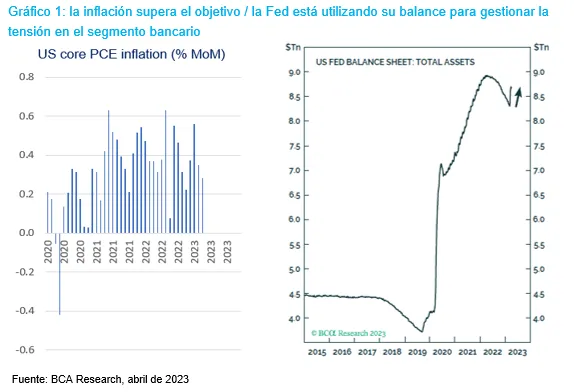

Sin embargo, las turbulencias del sector bancario solo fueron el segundo acontecimiento inesperado. Las subidas de los tipos de interés y los altos rendimientos ya habían ocasionado pérdidas para los bonos por ajuste a valor de mercado, lo que llevó a los depositantes estadounidenses a salir de la banca y acudir a los fondos del mercado monetario. La resiliencia observada en el mercado bursátil se ha podido atribuir a las expectativas de bajadas de tipos en algún momento posterior de este año. Sin embargo, la inflación se mantiene persistentemente alta: la inflación del PCE subyacente, constituido por los precios de productos y servicios adquiridos por consumidores, podría superar el 3,5% al final del año, muy por encima del objetivo del 2%. No obstante, la Fed no está aminorando las subidas de tipos, sino adoptando otros medios para mantener la estabilidad bancaria (Gráfico 1).

Los plazos de los ciclos de endurecimiento y relajación monetaria se revelan largos: la media del tiempo transcurrido desde que la Fed detiene las subidas hasta el final de la recesión es de 16 meses, y de 10 meses desde el primer recorte de tipos. De modo que, aunque la Fed interrumpiera ahora las subidas de tipos, el impacto de la medida no se apreciará hasta dentro de varios meses.

Los próximos efectos de estas subidas se observarán en la actividad de préstamo, las rentabilidades empresariales y el empleo. El empleo sigue los pasos del ciclo de los beneficios, ya que las empresas despiden trabajadores para proteger los resultados; el aumento del desempleo anuncia recesión. Aún no estamos asistiendo a algo así, aun cuando la tasa de desempleo sigue una trayectoria plana desde el verano de 2022.

Europa frente a Estados Unidos

Pese a tender a la recesión —el crecimiento fue de -0,1% tanto en el 4T 2022 como en el 1T 2023[1]—, la renta variable europea ha despuntado frente a la estadounidense en un 30% desde el otoño pasado[2]. Un invierno suave, el descenso de los precios energéticos y la reapertura de China impulsaron los índices de gestores de compras (PMI) y los beneficios de la zona euro, lo que supuso la inversión del comportamiento inferior observado desde la crisis financiera global, que se produjo como consecuencia de un sesgo hacia el valor y una ausencia de crecimiento estructural. Los precios no se han enfriado en Europa: la inflación general y subyacente marcaron la cifra del 0,9% y un 1,2% intermensual, por lo que los tipos de interés seguirán subiendo.

Por otra parte, muchos de los problemas de la banca europea no están presentes en Europa: los bancos europeos demuestran ahora una mayor fortaleza que durante la crisis financiera global, no se enfrentan a una crisis de insolvencia y no presentan exposición al riesgo de tipos de interés; el aumento del coste del capital simplemente ralentizará el crecimiento económico y la inflación; las carteras de bonos bancarios europeos resultan menos voluminosas; la relajación cuantitativa prosigue en Europa, mientras que Estados Unidos ya ha emprendido el endurecimiento monetario; las posiciones de deuda constituyen un 17% de los depósitos europeos frente a un 25% en Estados Unidos[1], por lo que los bancos europeos pueden acusar más salidas de flujos antes de verse obligados a vender bonos.

En cuanto a los mercados, aunque el Viejo Continente haya ido por delante de Estados Unidos en los últimos 6 meses, el mercado estadounidense sigue estando más de 18 veces más caro en términos de precios/beneficios futuros. Un tipo libre de riesgo del 5% y un rendimiento del bono de Estados Unidos a 10 años superior a la rentabilidad por dividendo estadounidense tampoco ayudan. Europa ofrece un panorama más halagüeño en materia de dividendos si se compara con los rendimientos de los bonos. La prima de riesgo de renta variable se halla en mínimos de 15 años y deja poco margen para que se perturbaciones negativas; el crecimiento de los beneficios es escaso pese a la resiliencia de los márgenes.

Los títulos industriales han repuntado desde el otoño a medida que nos acercamos a una última subida de los tipos de interés. Hay quienes creen que se está iniciando un nuevo ciclo, pero nosotros no estamos seguros de que sea así. En renta variable, el liderazgo sectorial es defensivo tanto antes como después de un cambio del ciclo, es decir, valores similares a los bonos como tecnología, salud y consumo básico. La tecnología ha registrado mejores resultados y está descontando excesivamente el descenso que se vaticina en los tipos de interés.

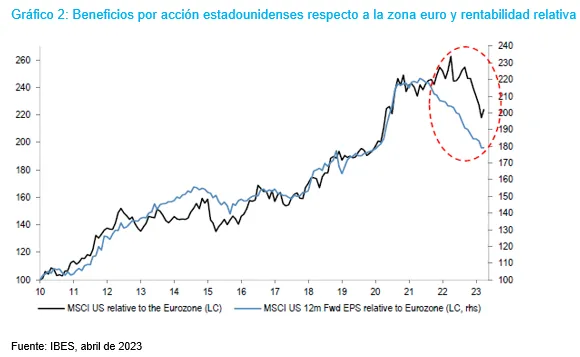

El precio relativo del sector tecnológico se encuentra en máximos históricos. Europa, neutral en cuanto a sectores, parece más barata que Estados Unidos en más de una desviación típica, lo que implica que hay motivos para que Estados Unidos se haya situado en el vagón de cola (Gráfico 2). El Reino Unido sigue pareciendo excesivamente caro y exhibe la rentabilidad por dividendo más alta, una ratio de payout del 40% y una beta de menos de 1 respecto al índice MSCI World[2].

Las acciones de valor suelen ir por detrás de las de crecimiento cuando bajan los tipos de la deuda. Desde el punto más bajo de desempleo hasta el inicio de la recesión no suelen transcurrir más de seis meses; estamos acercándonos a esa situación.

El futuro

Los últimos mensajes de correo de los corredores bursátiles llevan títulos del tipo «Hola, Ricitos de Oro». Y es cierto que la inflación está descendiendo, que el desempleo se halla en mínimos y que se acerca el final de las subidas de tipos acometidas por los bancos centrales. Sin embargo, el descenso de la inflación podría apuntar a que la demanda elevada que se deriva del exceso de ahorro de la pandemia, que mantuvo en marcha a la economía, está perdiendo enteros. Si esa situación modifica la curva de oferta, puede que el desempleo aumente y que la producción retroceda, lo que desencadenaría turbulencias en el mercado.

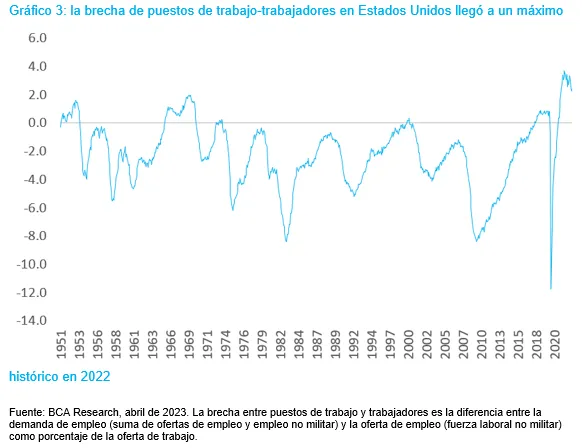

Aunque las ofertas de empleo llevan algún tiempo en descenso, la tasa de desempleo se revela benévola. Antes, el desempleo aumentaba al descender las ofertas. La diferencia reside en la brecha postpandémica que se observa entre los puestos de trabajo y los trabajadores, la demanda y la oferta de empleo, que llegó a un máximo de casi el 4% después del COVID-19 (gráfico 3). En una situación de pleno empleo, las empresas compiten por los trabajadores ofreciendo salarios más altos. Si no hay crecimiento de la productividad, la demanda genera inflación de los salarios y los precios.

Por lo general, cuando desciende la demanda de trabajo, descienden las ofertas y el crecimiento salarial pierde fuelle. Como ha habido un exceso de demanda en la mano de obra, el descenso de las ofertas de empleo no ha socavado la confianza en lo que se refiere a encontrar nuevo empleo. El PIB, asociado al crecimiento del empleo, ha permanecido en terreno positivo pese a la desaceleración de la demanda. En este momento, dicha desaceleración está reduciendo la inflación, lo que explica los titulares sobre «Ricitos de Oro».

El problema aparece cuando el descenso de la demanda choca con el total de la oferta: si la demanda sigue bajando, afectará a los puestos de trabajo y a la producción y desencadenará en recesión. Puede que eso ocurra cuando el mercado de la vivienda se debilite debido a las subidas de los tipos de interés y a unas condiciones de crédito más draconianas, ya que los excesos de ahorro de la pandemia van menguando. Puede que la fortaleza táctica de la renta variable estadounidense no vaya a durar; la recesión en Estados Unidos se ha aplazado, no se ha anulado.

En Europa, los flujos de crédito han menoscabado el crecimiento económico, al igual que ha ocurrido con los salarios y el empleo. Ahora bien, debido al exceso de ahorro, unos sólidos balances personales, el descenso de los precios energéticos y una posición fiscal holgada (al iniciarse el plan NextGenerationEU), esta recesión no ha sido profunda.

Información importante

Exclusivamente para uso de clientes profesionales y/o tipos de inversores equivalentes en su jurisdicción (no debe entregarse a clientes particulares ni emplearse con ellos). Con fines publicitarios.

Este documento se ofrece exclusivamente con fines informativos y no debe considerarse representativo de ninguna inversión en particular. No debe interpretarse ni como una oferta o una invitación para la compraventa de cualquier título u otro instrumento financiero, ni para prestar asesoramiento o servicios de inversión. Invertir implica un riesgo, incluyendo el riesgo de pérdida de capital. Su capital está sujeto a riesgos. El riesgo de mercado puede afectar a un emisor, un sector económico o una industria en concreto o al mercado en su conjunto. El valor de las inversiones no está garantizado y, por lo tanto, los inversores podrían no recuperar el importe inicialmente invertido. La inversión internacional conlleva ciertos riesgos y volatilidad por la posible inestabilidad política, económica o cambiaria, así como por las diferentes normas financieras y contables. Los valores que se incluyen aquí obedecen exclusivamente a fines ilustrativos, están sujetos a cambios y no deben interpretarse como una recomendación de compra o venta. Los valores que se mencionan pueden o no resultar rentables. Las opiniones se expresan en la fecha indicada, pueden verse alteradas con arreglo a la evolución de la coyuntura del mercado u otras condiciones y pueden diferir de las opiniones ofrecidas por otras entidades asociadas o afiliadas de Columbia Threadneedle Investments (Columbia Threadneedle). Las decisiones de inversión o las inversiones efectivamente realizadas por Columbia Threadneedle y sus filiales, ya sea por cuenta propia o en nombre de los clientes, podrían no reflejar necesariamente las opiniones expresadas. Esta información no tiene como finalidad prestar asesoramiento de inversión y no tiene en cuenta las circunstancias específicas de los inversores. Las decisiones de inversión deben adoptarse siempre en función de las necesidades financieras, los objetivos, las metas, el horizonte temporal y la tolerancia al riesgo del inversor en cuestión. Las clases de activos descritas podrían no resultar adecuadas para todos los inversores. La rentabilidad histórica no garantiza los resultados futuros y ninguna previsión debe considerarse garantía de rentabilidad. La información y las opiniones proporcionadas por terceros han sido recabadas de fuentes consideradas fidedignas, aunque no se puede garantizar ni su exactitud ni su integridad. Ni este documento ni su contenido han sido revisados por ninguna autoridad reguladora.

Publicado por Threadneedle Management Luxembourg S.A., sociedad inscrita en el Registro Mercantil de Luxemburgo (R.C.S.) con el número B 110242, y/o Columbia Threadneedle Netherlands B.V., entidad regulada por la Autoridad Neerlandesa de los Mercados Financieros (AFM), registrada con el número 08068841.

Este documento lo podrá facilitar una empresa afiliada que también forme parte del grupo de sociedades Columbia Threadneedle Investments: Columbia Threadneedle Management Limited en el Reino Unido; Columbia Threadneedle Netherlands B.V., regulada por la Autoridad Neerlandesa de los Mercados Financieros (AFM), registrada con el número 08068841.

Columbia Threadneedle Investments es la marca global del grupo de sociedades Columbia y Threadneedle.

columbiathreadneedle.com

[1] Encuesta sobre préstamos del Banco Central Europeo de 2023

[2] Institutional Brokers' Estimate System (IBES), abril de 2023

[1] The Guardian, La zona euro entra en recesión por efecto de la crisis del coste de la vida, 8 de junio de 2023

[2] Bloomberg, abril de 2023

[1] Bloomberg, mayo de 2023