Por qué la medición del output gap respalda nuestra asignación de activos

Las variaciones en nuestra medida de alta frecuencia del output gap americano replican con precisión las fluctuaciones en el tipo de los fondos federales. Esta relación pone de manifiesto que el mercado descuenta, en la actualidad, una continuación de las presiones bajistas sobre la inflación, que se desvían considerablemente de las expectativas de la Fed. Esto respalda nuestra asignación de activos, que sigue infraponderando la deuda pública y sobreponderando los activos de menor duración y mayor rendimiento, como el crédito.

Las expectativas sobre el rumbo de la política monetaria de la Reserva Federal estadounidense cambiaron de forma drástica a lo largo del año pasado. En noviembre de 2018, el mercado anticipaba tres subidas de tipos de interés, de modo que los tipos de los fondos federales deberían cerrar el año 2019 en el 2,9%. Hoy en día, constatamos que las expectativas de tipos se hallan en niveles mucho más reducidos (en el 1,6% para diciembre de 2019 y del 1,2% para finales de 2020)[1]. Los mecanismos del mercado sugieren que, si la Fed no satisface plenamente las expectativas, las condiciones financieras se endurecerán y representarán un escollo para la economía americana.

Con el fin de obtener una mejor perspectiva sobre las futuras expectativas de inflación en Estados Unidos y la forma en la que Fed reaccionará probablemente a ellas, podemos pensar en la economía en términos de un output gap. Este se define como la diferencia entre la producción real (PIB) y la producción potencial; un output gap negativa indica una producción actual más baja que la producción potencial, lo que denota presiones desinflacionistas. Por el contrario, un output gap positivo denota una intensificación de las presiones inflacionistas. Ahora bien, cabe recordar que esta relación se puede romper durante periodos de «estanflación», como ocurrió en los últimos compases de la década de los setenta.

Hemos elaborado un indicador del output gap mensual para Estados Unidos[2] (gráfico 1). Este indicador utiliza una serie de datos económicos de alta frecuencia que están disponibles a partir de la década de 1970. Por consiguiente, difiere de otros métodos de cálculo del output gap que recurren a datos de menor frecuencia sobre la mano de obra y el capital. La medición de nuestro indicador lleva varios años aumentando y, en estos momentos, se halla en su nivel más elevado desde principios de la década de 2000. En valor nominal, esta elevada medición sugiere que las presiones inflacionistas se están incrementando, aunque la reciente pausa en su ascenso justifica la vigilancia.

Ambos niveles y las variaciones en el output gap representan indicadores útiles

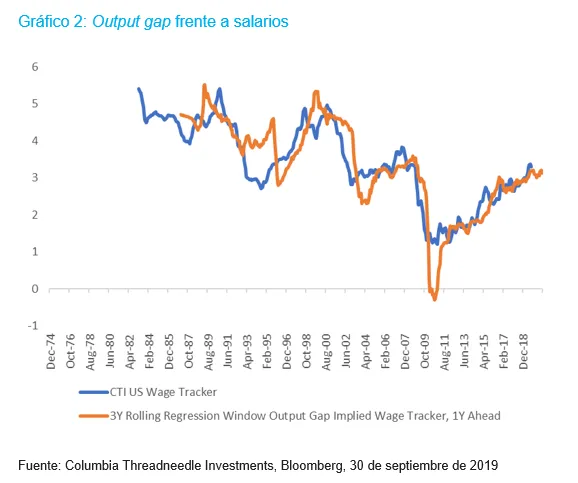

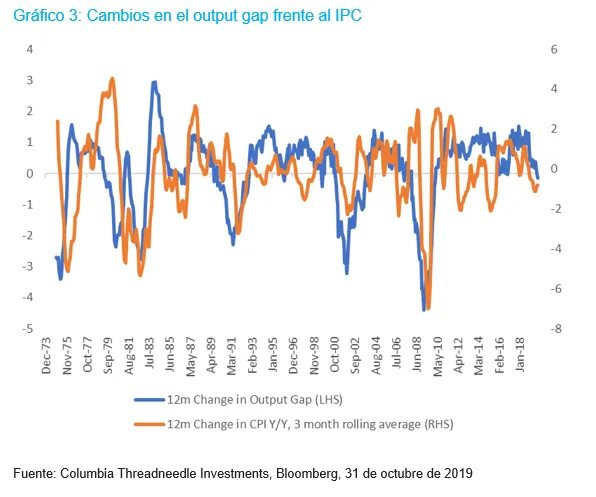

El nivel de nuestro indicador de output gap nos permite de manera razonable determinar el nivel de los salarios en Estados Unidos dentro de 12 meses y, en la actualidad, sugiere que los salarios seguirán creciendo en torno al 3% durante el próximo año (gráfico 2). Este vínculo con los salarios resulta más que lógico, dado que una economía que opera por encima de su potencial alcanzará una situación próxima al pleno empleo y, por ende, acusará presiones salariales. No obstante, el nivel absoluto de la brecha producción podría no ser el único indicador que valdría la pena vigilar. Al comparar este indicador con la inflación estadounidense, parece que la variación, y no el nivel, del indicador del output gap presenta la relación estadística con los precios de consumo más estrecha. De hecho, aunque de manera volátil, la aceleración de los precios en Estados Unidos —considerada como la variación a 12 meses inflación de los precios de consumo (IPC), en términos interanuales— y las fluctuaciones a 12 meses en el indicador del output gap están visiblemente relacionadas a lo largo de ciertos periodos (gráfico 3).

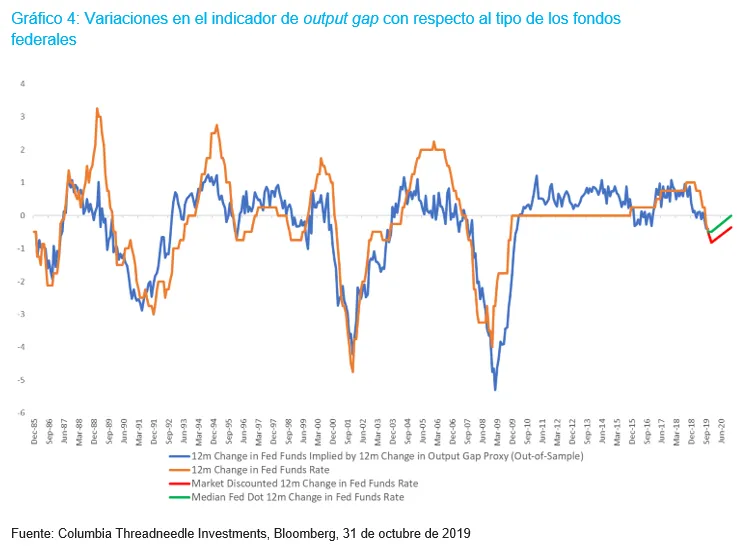

Así pues, no resulta particularmente sorprendente que las variaciones en el indicador del output gap mantengan una relación razonable con las variaciones en el tipo de los fondos federales (gráfico 4). Al fin y al cabo, determinadas medidas, como la inflación y los salarios, constituyen datos clave en el proceso de toma de decisiones de la Reserva Federal.

Las expectativas de tipos reducidos avalan la infraponderación de la deuda pública

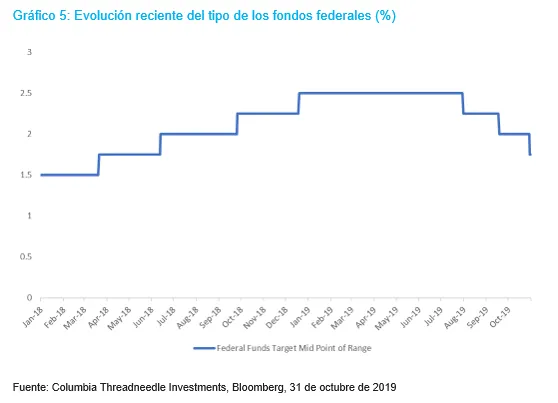

Como muestra el gráfico 4, la variación a 12 meses de nuestro indicador del output gap sugiere, en estos momentos, que el tipo de los fondos federales debería situarse en torno a su nivel actual, en unos 40 p.b. por debajo de la cota de hace 12 meses. Tras los cambios en los tipos acometidos por la Fed el año pasado, el último recorte de 25 p.b. (desde el 1,75%-2% hasta el 1,5%-1,75%) ha llevado a los tipos a un nivel 50 p.b. inferior al de hace un año. No obstante, a mediados de diciembre se cumplirá un año de la última subida de tipos por parte de la Fed (gráfico 5), y, en ese momento, la variación interanual de los tipos será de un descenso de 75 p.b. si la Reserva Federal no interviene a partir de ahora.

Por lo tanto, los riesgos parecen asimétricos: el mercado descuenta actualmente entre uno y dos recortes de tipos por parte de la Fed en 2020 (línea roja del gráfico 4), de modo que los tipos se situarán en un nivel inferior de lo que prevé la Fed (línea verde del gráfico 4). El gráfico 4 vincula esto con las variaciones en el output gap y viene a corroborar que los mercados están anticipando, en mayor medida que la Fed, un continuo deterioro de los datos económicos y una brecha de producción menos positiva, aunque sin llegar a los niveles registrados en recesiones anteriores. Asimismo, habida cuenta de las presiones sobre los precios que se están acumulando, sobre todo las presiones salariales (gráfico 2) y de unos datos económicos más sólidos, a lo que se sumarían quizás unos menores riesgos bajistas procedentes del comercio, parece prudente apostar por los activos de reducida duración. Cabe reseñar que los activos de larga duración que presentan rendimientos históricamente bajos ofrecen un escaso potencial de rentabilidad.

En general, si nos atenemos a las actuales perspectivas del mercado, las carteras de asignación de activos deberían seguir abogando por la infraponderación de la deuda pública. En la renta fija, seguimos mostrando preferencia por los activos de menor duración y mayor rendimiento, como el crédito.

Información importante: Exclusivamente para uso de inversores profesionales y/o cualificados (no debe entregarse a clientes particulares ni emplearse con ellos).

Este documento se ofrece exclusivamente con fines informativos y no debe considerarse representativo de ninguna inversión en particular. No debe interpretarse ni como una oferta o una invitación para la compraventa de cualquier título u otro instrumento financiero, ni para prestar asesoramiento o servicios de inversión. Las rentabilidades pasadas no son indicativas de los resultados futuros. El valor de las inversiones y de los ingresos no está garantizado y puede tanto aumentar como disminuir; dicho valor puede verse afectado por las fluctuaciones de los tipos de cambio. Esto significa que un inversor podría no recuperar el importe invertido. El riesgo de mercado puede afectar a un emisor, un sector económico o una industria en concreto o al mercado en su conjunto. El valor de las inversiones no está garantizado y, por lo tanto, los inversores podrían no recuperar el importe inicialmente invertido. Las opiniones que se expresan en la fecha indicada, pueden verse alteradas con arreglo a la evolución de la coyuntura del mercado u otras condiciones y pueden diferir de las opiniones ofrecidas por otras entidades asociadas o afiliadas de Columbia Threadneedle Investments (Columbia Threadneedle). Las decisiones de inversión o las inversiones efectivamente realizadas por Columbia Threadneedle y sus filiales, ya sea por cuenta propia o en nombre de los clientes, podrían no reflejar necesariamente las opiniones expresadas. Esta información no tiene como finalidad prestar asesoramiento de inversión y no tiene en cuenta las circunstancias específicas de los inversores. Las decisiones de inversión deben adoptarse siempre en función de las necesidades financieras, los objetivos, las metas, el horizonte temporal y la tolerancia al riesgo del inversor en cuestión. Las clases de activos descritas podrían no resultar adecuadas para todos los inversores. La rentabilidad histórica no garantiza los resultados futuros y ninguna previsión debe considerarse garantía de rentabilidad. La información y las opiniones proporcionadas por terceros han sido recabadas de fuentes consideradas fidedignas, aunque no se puede garantizar ni su exactitud ni su integridad. Ni este documento ni su contenido han sido revisados por ninguna autoridad reguladora. Publicado en Europa por Threadneedle Asset Management Limited. Sociedad registrada en Inglaterra y Gales con el n.º 573204, Cannon Place, 78 Cannon Street, Londres EC4N 6AG, Reino Unido. Autorizada y regulada en el Reino Unido por la Autoridad de Conducta Financiera (FCA). Columbia Threadneedle Investments es el nombre comercial en todo el mundo del grupo de sociedades Columbia y Threadneedle.

columbiathreadneedle.com

[1] Bloomberg, 31 de octubre de 2019

[2] Utilización del método descrito por Goldman Sachs & Co. en el US Daily: «Observing the Output Gap», 24 de septiembre de 2015