Susurros chinos - Actualización mensual sobre la asignación de activos. Mayo 2019

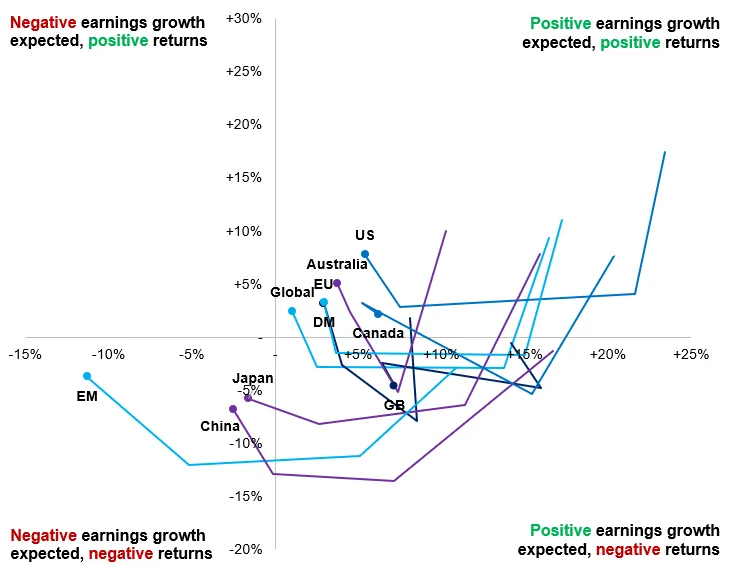

Los flujos de efectivo y los tipos de descuento han descrito trayectorias opuestas en los seis últimos meses —y los movimientos de los tipos de descuento se han llevado la palma. Echemos un vistazo a lo que va de año. Los flujos de efectivo para los accionistas (equity cash flows), cuyo indicador son las expectativas de crecimiento de los beneficios, se han debilitado en todas las regiones o bloques de renta variable principales, con un movimiento horizontal hacia la izquierda como se observa en el gráfico 1. Ahora bien, las rentabilidades de los mercados bursátiles han aumentado (desplazamiento vertical), ignorando aparentemente el deterioro de los flujos de caja.

En términos de moneda local, los inversores en el conjunto de mercados de activos, incluidos los de renta variable, han gozado del mejor arranque de año desde 2007, aunque después de un nefasto cuarto trimestre.

Fuente: Columbia Threadneedle Investments, Bloomberg. Los marcadores indican la situación a 2 de mayo; la línea muestra la evolución histórica en los tres trimestres precedentes que comienzan a finales de febrero de 2019, finales de noviembre de 2018 y finales de agosto de 2018.

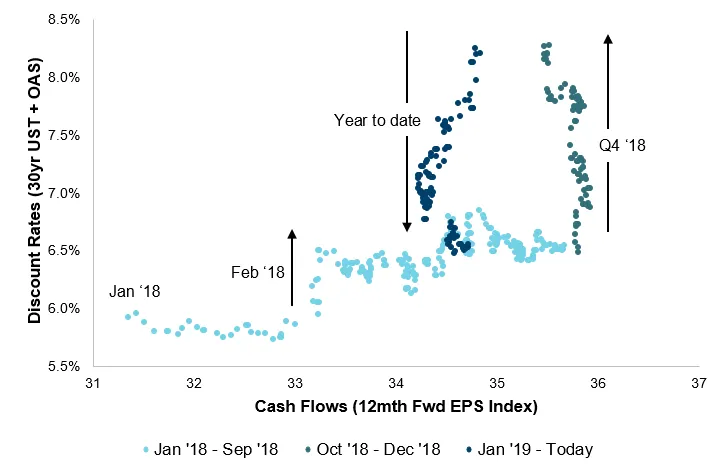

Entonces, ¿qué está pasando? Si bien las expectativas de beneficios son, a todas luces, inferiores a las de hace un año, también son menores los tipos a los que se descuentan los beneficios futuros. Obsérvese el gráfico 2, que ilustra las expectativas de beneficios de la renta variable mundial a lo largo del eje X, frente a un análisis heurístico de los tipos de descuento mundiales (rendimientos estadounidenses de larga duración con un riesgo de diferencial ajustado a la opción en el eje Y. Entre enero y septiembre del año pasado, los tipos de descuento exhibieron un errático movimiento lateral, con un salto en torno al mes de febrero, mientras que las expectativas de beneficios continuaron evolucionando favorablemente. No obstante, a partir de octubre, los flujos de efectivo tan solo descendieron ligeramente, mientras que los tipos de descuento se dispararon (en casi 200 p.b.) hasta el mes de diciembre. Este año los flujos de efectivo muestran un deterioro más visible, los tipos de descuento han sufrido una caída mucho más significativa y los mercados se han anotado un fuerte repunte.

Según nuestras previsiones, el crecimiento económico mundial se desacelerará hasta situarse en un nivel ligeramente inferior a las expectativas del consenso, liderado por EE. UU. No obstante, no creemos acertadas las perspectivas de expansión (o de un relativo sesgo acomodaticio) que descuentan los mercados de tipos en EE. UU., Europa y, sin duda, el Reino Unido. En otras palabras, nuestro escenario base sugiere unos tipos de descuento más elevados que los que descuentan los mercados hoy en día, aunque no de manera drástica. En general, ceteris paribus, las brechas existentes entre nuestras expectativas de política y las expectativas implícitas en los mercados de tipos financieros parecerían insuficientes para provocar una significativa perturbación negativa en los tipos de descuento.

En cambio, una mejora en el crecimiento y los flujos de caja resulta ciertamente verosímil. Los datos económicos mundiales se han estabilizado y las revisiones de los beneficios a escala internacional acaban de tornarse positivas por primera vez desde otoño. Ambos acontecimientos resultan halagüeños, y la actual temporada de beneficios será una importante prueba de fuego. Algo que también podría corroborar la veracidad del reciente optimismo serían pruebas de que la relajación de la política monetaria china (que ha beneficiado claramente al gigante asiático) se está propagando positivamente hacia otras economías y los beneficios corporativos. China representa una quinta parte del PIB mundial, más de un tercio del crecimiento económico mundial y la mitad (o más) de la demanda total de algunos mercados de commodities, así que incluso un susurro sobre el estímulo chino a menudo sirve de catalizador.

Se desconoce si «esta vez es diferente» en cuanto a la influencia de China sobre el resto del mundo, aunque existe una razón en particular que hace pensar que esta vez sí podría ser así. El énfasis de la política en el desapalancamiento, por un lado, y en la consecución de un objetivo de crecimiento, por otro, genera un verdadero dilema, cuyo resultado podría ser mucho menos beneficioso para otras economías mundiales. Como mi amigo y antiguo compañero David Lubin en Citi manifestó de manera tan elocuente: «Dado que el modelo de crecimiento de China es, por naturaleza, dependiente del crédito, no se pueden alcanzar ambos objetivos de forma simultánea. El aumento del PIB supone un aumento del endeudamiento, lo que viene acompañado de vulnerabilidad financiera; y el aumento de la estabilidad financiera exige un esfuerzo de desapalancamiento, lo que representa una amenaza para el PIB».Un resultado de este dilema es que China bascula entre ambos objetivos incompatibles, lo que crea a su vez ciclos más cortos y más volátiles. Otro resultado es que el país ha optado por centrarse en el impulso del consumo en lugar de en la inversión fuertemente financiada con crédito, lo que altera el mecanismo de transmisión desde China hacia otros países. Nada de esto sugiere que los esfuerzos de estímulo de China no serán beneficiosos, sino más bien que podrían no deparar el espaldarazo de antaño.

Nuestra decisión de recortar nuestros presupuestos de riesgo globales en nuestra gama de fondos dinámicos nos parece acertada por ahora, pero vigilamos los acontecimientos que podrían alterar nuestras evaluaciones sobre los flujos de caja y los tipos de descuento, en cualquier dirección. Las carteras no presentan riesgo de duración, al utilizar activos cuasimonetarios y crédito de reducida duración para lograr (o «anclar») posiciones más volátiles, como la renta variable de los mercados emergentes asiáticos, de Japón y de Europa.

Información importante: Para uso exclusivo de inversores profesionales; no destinado a inversores privados. Las rentabilidades pasadas no son indicativas de los resultados futuros. El valor de las inversiones y de los ingresos no está garantizado y puede tanto aumentar como disminuir; dicho valor puede verse afectado por las fluctuaciones de los tipos de cambio. Esto significa que un inversor podría no recuperar el importe invertido. Su capital está sujeto a riesgos. El presente documento tiene carácter meramente informativo y no debe considerarse como una oferta o una invitación para realizar una oferta de compra o venta de cualquier título u otro instrumento financiero, ni para prestar asesoramiento o servicios de inversión. La referencia a acciones o bonos específicos no debe interpretarse como recomendación de negociación. El análisis incluido en este documento ha sido elaborado por Columbia Threadneedle Investments para sus propias actividades de gestión de inversiones, puede haber servido de base para la toma de decisiones antes de su publicación y su disponibilidad tiene carácter accesorio. Todas las opiniones formuladas en el presente documento son válidas en la fecha de publicación, pueden sufrir cambios sin previo aviso y no deben ser consideradas como asesoramiento de inversión. La información obtenida de fuentes externas se estima fidedigna, si bien su precisión o integridad no pueden garantizarse. Este material incluye declaraciones sobre perspectivas futuras, incluidas previsiones de las condiciones financieras y económicas futuras. Ni Columbia Threadneedle Investments ni sus consejeros, directivos o empleados ofrecen garantía alguna de que dichas declaraciones sobre perspectivas futuras vayan a resultar acertadas.

Columbia Threadneedle Investments es el nombre comercial en todo el mundo del grupo de sociedades Columbia y Threadneedle.